领地集团IPO受挫,净利率不足6%,净负债率持续攀升!

领地集团首次IPO遭受挫折,其2020年4月9日提交的招股书,于10月9日失效。

10月12日,领地集团又再次更新其招股书,继续冲击资本市场。

被媒体问及失效原因,领地集团并未直接回答,表示将继续坚定务实推动战略计划。一位行业人士对《封面新闻》表示,“IPO失败的原因最主要的是盈利能力不强,”领地集团更新后的招股书也说明了这一点。

毛利率波动明显,净利率不足6%

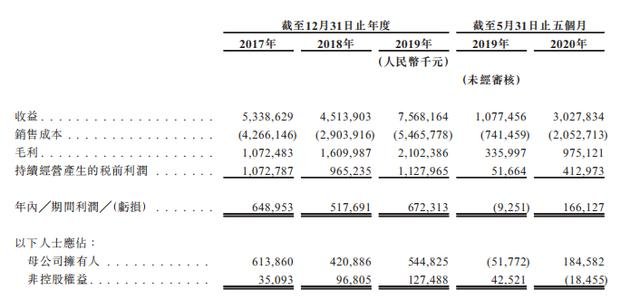

在领地集团2020年4月首次披露的招股书中,其在盈利能力上显得不太稳定。数据显示,2017年-2019年领地集团毛利率分别为20.1%、35.7%、27.8%,上下浮动明显。

最新更新的招股书数据显示,领地集团2020年前5月毛利率为32.2%,较2019年有所上升,与目前179家上市房企毛利率中位数31.3%相比,相差不大。

领地集团收益表

关于毛利率的波动变化,领地集团在其招股书中表示,收益波动主要是由于相关期间已交付项目的物业销售收益不稳所致,毛利率的不同,由于个别不同项目的毛利不同。还表示商业毛利率高于住宅毛利率。

知名地产分析师严跃进表示,从上市角度来讲,投资者会更加关心其盈利数据表现,若是个别项目对企业产生较大影响,说明项目不均衡。

值得注意的是,领地集团其在毛利率的上下波动,并没有延续到净利的表现。数据显示,其2017年-2019年净利率分别为12.2%、11.5%、8.9%,处于持续下降状态。而最新招股书数据显示,截至5月31日,净利率为5.5%,依然处于下降趋势,未能有所改善。

面对当前房地产的调控和疫情的影响,投资者对市场存在很多顾虑。领地集团在近几年的规模化和高周转过程中,负债上升较为明显。

数据显示,领地集团净资产负债比率(同“净负债率”)从2017年60%逐年上升,2019年达到140%,风险明显偏高。截至今年5月,最新净资产负债比率达到150%,继续增加,风险未有消减。

众所周知,2020年8月,“三道红线”的出现,对于融资要求增高。领地目前的负债情况会对此后经营带来什么影响,值得注意。

推迟千亿计划,业绩增长遇阻

“高周转”发展之下,规模和杠杆往往是一条并行性。而领地集团在负债不断增加的情况下,规模却迟迟未能达成目标。

最新招股书数据显示,2017年-2019年,领地集团分别实现收入53.39亿元、45.14亿元及75.68亿元,今年前5个月实现营收约30.28亿元。

销售业绩上,克而瑞数据显示,领地集团2017年-2019年分别实现销售额151.6亿元、235亿元、247亿元,复合增长率27.9%。截至今年9月,领地集团销售额为171亿元,不及去年同期198.7亿元销售额。

我们了解到,领地集团曾设立了较高的销售目标,即2018年实现300亿元,2019年达成千亿元的销售额。

之前设立目标失利之后,领地集团在2019年4月20周年品牌发布会上表示,未来将覆盖70余个核心城市,实现100个以上项目覆盖的战略目标,将千亿计划延后至2020-2021年实现。

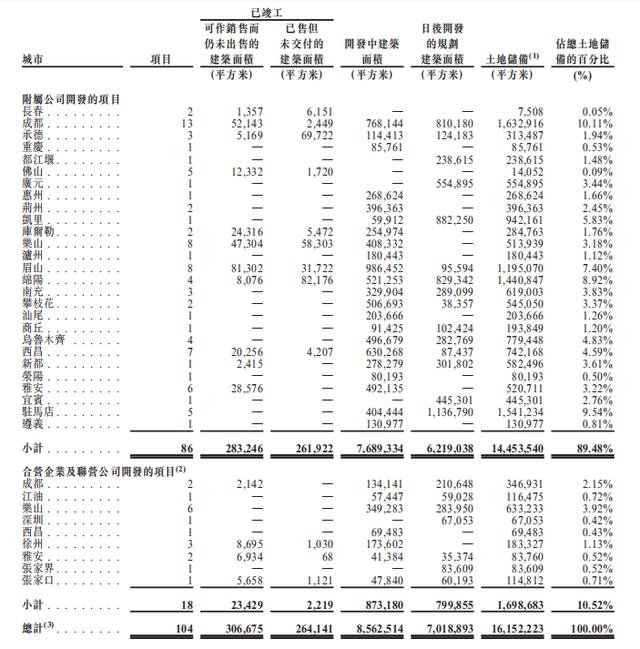

领地集团项目分布

最新招股书数据显示,截至7月底,领地集团已经有104个处于不同发展阶段的房地产开发项目,其中86个属于附属公司负责,主要布局在四川省、华中、京津冀地区及粤港澳大湾区,分布于全国20多个城市。今年内,领地集团也新增了6个项目,保持着不错的扩张势头。

不可回避的是,在领地集团的104个项目里,有68个位于四川省,占比达到近7成,并且大多项目仍处于三四线城市,发展前景值得关注。

领地集团在最新招股书中也直言表示,个别项目会影响其毛利率的变化,间接影响公司的盈利情况。

2020年,在新一轮战略计划的时间节点,领地集团能否进入资本市场,或许是其达成新战略目标的关键一役。

猜你喜欢

【聚焦IPO】赴港 IPO 闯关!百亿巨头长盈精密能否破局重生?

此次A+H上市,既是缓解财务压力的现实需求,更是公司从传统代工制造向高端科技智造转型、重塑资本市场估值体系的关键一步。

博望财经

博望财经

融中财经

融中财经