爱奇艺运营盈利背后:积愤的会员,难平的亏损

如果说爱优腾芒加上B站5家长视频平台中,要评选出一个“网红”,非爱奇艺莫属。

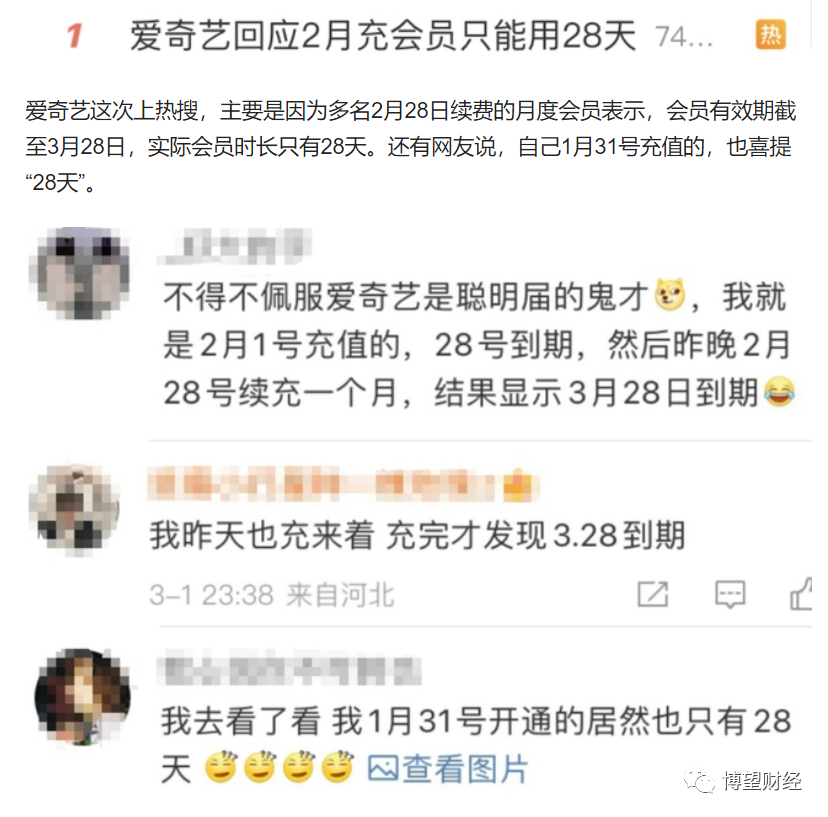

几天时间内,因为2022年财报全年运营盈利、限制会员投屏、一个月会员28天、花式收费等等事件,长久霸占热搜头条,让众多花钱买热搜的明星小花们,羡慕不来。

其实热议话题的核心,还是在于会员权益。

从2020年开始,爱奇艺会员价格一年一涨,普通月付会员已经涨到30元/月。之所以总是被网友们骂上热搜,不仅仅是因为涨价,还因为涨价之后不断被压缩的会员权益。

这次限制投屏被7年“老粉”会员告上法庭是其一,过往限制登录设备、会员无法跳过广告等情况,也让会员积累了不少怒气。

对于占据核心营收的会员收入,爱奇艺还能涨价多少?还要被骂上多少次热搜?又能持续运营盈利多久呢?

01

爱优腾芒当中的“优等生”?

就在被骂上热搜之前,爱奇艺还大肆宣传了一波2022年度业绩。

财报宣传口径高度统一,“营收290亿”、“全年盈利”、“连续四个季度运营盈利”等字眼见诸各大媒体。

这些是摆在明面上的,爱奇艺还有没说的。

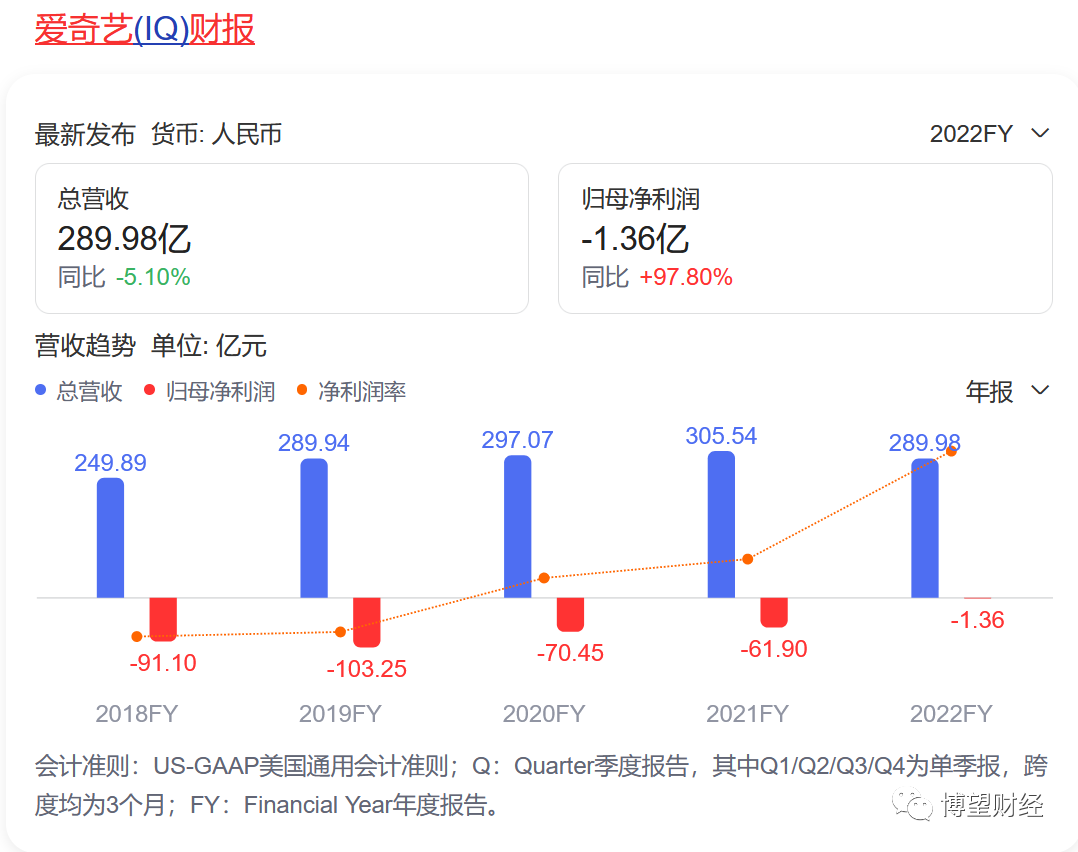

数据显示,爱奇艺去年全年营收290亿元,同比减少5%;归属于普通股东净利润为-1.36亿元,同比增长97.8%。

其中,爱奇艺会员服务营收177亿元,同比增长6%;在线广告服务营收53亿元,同比减少25%;内容分发营收25亿元,同比减少14%;其他营收35亿元,同比减少11%。

运营盈利不等于净利,营业利润是企业利润主要来源,但是净利润是一个企业经营的最终成果。

至少从目前来看,爱奇艺归属股东净利润还是负的,没有为股东赚到钱。

图:百度股市通

作为对比,其他几家公司的最新数据表现如下:

2023财年前三季度,优酷所在的“阿里巴巴数字媒体及娱乐业务”营收同比下降4.4%,达 232.09亿元;

B站总营收218.99亿,同比增长12.98%,亏损74.94亿,同比扩大10.42%;

芒果超媒总营收102.39亿,同比下降11.97%,净利润16.78亿,同比下降15.24%;

腾讯未单独披露腾讯视频的营收数据。

的确,从财报数据来看,爱奇艺算得上是长视频平台里面的“优等生”。

从前年亏损61.9亿到去年亏损1.36亿,亏损缩窄将近60个亿,爱奇艺下了“血本”。这其中包括打会员的算盘、裁员、砍项目等等。

02

降本增效是否等于饮鸩止渴?

作为行业当中的优等生,爱奇艺的良好表现不仅体现在财报上,爆款作品方面,也可圈可点。

从2022年爆火的剧集来看,《人世间》《苍兰诀》《罚罪》《卿卿日常》和《风吹半夏》等等,都获得破万数据。

2023开年,《狂飙》也给爱奇艺开了一个好头。

但这种境况,能否长虹,则不太明朗。原因在于,持续缩减的内容支出,或让爱奇艺后期内容项目库存告急。

去年开始,爱奇艺就大幅缩减内容购买支出,“精品”路线的背后是项目难过、剧集减少,据云合数据,爱奇艺在三季度上新剧集数量39部,同比减少7部;上新综艺25部,同比减少6部。

作为营收成本的重要组成部分,2022年全年内容成本从去年的207亿减少到165亿,作为对比腾讯2022年上半年内容成本就有392亿。

2022年,爱奇艺的研发费用、营销费用和营业费用加在一起,比2021年少了42个亿。

短期来看,裁员、精简项目能够做出一份好看的盈利报表,但是长期来看,消耗掉已有项目之后,增量难寻,颇有饮鸩止渴意味。

其直接体现就是会员数据的增长受限。目前长视频平台活跃数据都趋于稳定,爱奇艺2022年会员数据也是整体围绕1亿左右上下波动。可能伴随某个爆款剧集,能有个把季度的增长,但总体来看,很难实现突破。

在用户付费率难以突破的情况下,爱奇艺只能增加单个会员收入来维持基本盘。因为其营收结构决定必须如此。

从营收结构来看,爱奇艺大部分营收来自会员收入。具体来看,爱奇艺全年会员费收入占比61%、广告占比18%、版权费占比8%,以及包括直播、电商、游戏等业务在内的其它业务占比13%。

这里存在的一个悖论在于,未来,爱奇艺收入想要增长,要么继续涨价继续挨骂,要么用户付费率得到突破。毕竟广告业务前景也不太明朗,其他业务各垂直领域都有巨头耕耘。

这两点,第一个,需要给用户涨价的理由,要么是内容足够优秀,要么内容足够丰富;第二个,付费率得到突破,存量时代,就只能去别处抢地盘,而能让用户放弃优酷、腾讯、芒果选择爱奇艺的理由,又只能是依靠内容上的人有我无,这就必须加大内容支持力度。

无论如何,爱奇艺都绕不开内容平台的本质,而内容平台过于依赖会员收入,以及不对等的为获取用户而付出的内容、流量成本,让整个长视频领域成了互联网时代以来,最惨烈的行业。

03

长视频平台的“商业迷局”待解

最初的时候,长视频经历了一段不计成本的跑马圈地时代,和互联网其他领域的草莽时期的发展策略并无差别。

彼时,用户可选择的范围不多,处于有啥看啥的阶段,对内容要求评价也没有现在这么多标准。

现在,不管是平台还是用户都回归理性,潮水褪去,让平台和用户都看清了不少现实。

纵观现有的几个长视频平台,除了有湖南卫视背景的芒果TV,其余皆是亏损连连,平台经不起不停的耗资,用户也看不得脑残剧集。

从产业整体来看,是向好发展。

爱奇艺熬过了挺长一段至暗时刻,现在多年媳妇熬成婆,让行业其他竞者跟着他的节奏来。在有了多个爆款做背书之后,内容创作者、演员、编剧等等,天平都会向爱奇艺倾斜,因为收益有保障。

但这并不代表长视频未来找到了出路,长期来看,腾讯视频背后的靠山资金实力雄厚,爱奇艺却只能依靠外部融资。如果腾讯沿用在游戏界买买买的策略来抢爱奇艺饭碗,也不是不可能。外部环境的改善,并不代表行业内部竞争不激烈。

回到整个长视频商业模式来看,仅有的几个变现途径,都弥补不了内容成本的缺口。

难道就没有解决之道吗?

或许有——比如出海。

既然国内用户到了天花板,那就往国外走。同样的内容成本投入,通过扩大海外收入来增加边际效益,向全球巨头迪士尼、奈飞学习。

目前各大平台在做的大多是向东南亚国家进行内容输出,属于一种“降维打击”。爱奇艺从2019年开始探讨霸总剧出海,其他平台也不甘示弱,无论是政策还是行业战略方向都是大势所趋。

在更大的舞台上,去和全球巨头们抢夺蛋糕,需要更多的优质内容支撑。

况且,长视频战局很长,过去了十年,未来还有很多个十年。爱奇艺这两年“冲刺”成绩不错,到了全球舞台上,或许更需要比拼耐力。而且爱奇艺自身拥有的产业链生态,远不及腾讯视频和优酷背后的阿里强势,再过十年来看,是谁引领行业节奏都未可知。

最后,从《狂飙》的表现来看,2023年一季度,爱奇艺的成绩应该也不太差。并且从待播剧集来看,爱奇艺的库存2023年还够用。

只是,到了下一个十年,爱奇艺拿什么去和竞者比拼,还是涨价吗?

博望财经

博望财经

猎云网

猎云网