“苹果”养大的智立方恋上电子烟,毛利率下降闯关创业板前路如何?

这是一家典型的“果链”企业,对苹果直接及间接订单占比,常年维持在7成到8成左右。靠着做“苹果”的生意,智立方一路走到了上市的门口,并于今年1月25日在创业板成功过会。但在提交注册之后,3月4日,证监会就业绩趋势、电子烟等方面对智立方进行的问询,再次将这家公司推到了聚光灯下。

一方面,2021年,智立方年度营业收入、扣非净利润同比分别增长55.19%、16.6%,前者的增幅远大于后者。卖了很多设备,赚钱的能力却没有同步跟上,证监会想知道,这到底是为什么?要求智立方结合毛利率、员工薪酬支出、研发投入变化等情况,补充说明并披露,造成前述情况的主要原因。

同时,智立方的毛利率也在下降。2021年上半年,智立方的综合毛利率、新制自动化设备毛利率分别为41.09%、38.32%,较上年出现明显下降。其主营业务毛利分别为10772.72万元、15077.58万元、18060.05 万元、10952.72 万元,毛利金额持续增加。智立方给出的解释是,主要系产品结构变化及定价策略导致。毛利率下降,直接影响盈利能力。证监会对此表示关注,要求智立方量化分析2021年下半年主要产品的毛利率情况,并进一步说明,毛利率是否存在持续下降的趋势,并要求其对毛利率下降风险作重大事项提示。

另一方面,智立方有一部分电子烟相关业务。2020年,智立方新设立雾化事业部及半导体事业部,明确开发电子烟、半导体行业。值得注意的是,2020年JuulLabs,Inc.成为其前五大客户之一,2021年又新增思摩尔国际(6969.HK),两家公司均为知名电子烟制造商。深交所要求智立方说明其相关业务是否属于电子烟行业,是否具备开展相关业务的资质。

今年以来,A股“果链”巨头企业股价持续低迷。3月3日,苹果产业链公司兴禾股份在上会过程中,因业绩下滑、与苹果之间的关系成为深交所关注的焦点,最终未获放行。

如此形势下,高度依赖苹果的智立方冲刺IPO的前途又会如何?

营收占比一度超8成

被“苹果”养大的智立方

近年来,“果链”企业在资本市场热度高居不下,与苹果的合作更是成就了包括歌尔股份(002241.SZ)、蓝思科技(300433.SZ)在内的多家“千亿白马股”。搭上苹果产业链的快车,一些企业赚得盆满钵满,然而对苹果这一“单一大客户”的依赖,也造成潜在风险。

2014年,智立方通过国家高新技术企业认定成为苹果合格供应商,并取得了苹果的自动化测试设备订单。这被智立方认为是其在自动化测试设备领域迈出的重要一步,但也逐渐产生对苹果依赖的问题。

《招股书》显示,2018-2021年前半年,智立方对苹果销售收入分别为2.16亿元、9292.41万元、1.23亿元、1.38亿元,占当期营收的比例分别为75.58%、32.94%、34.93%、51.84%。虽然2018年大幅下降,2021年前半年占比仍然超过5成。

同时,智立方对苹果的直接及间接订单收入占比分别为82.61%、75.83%、68.82%和74.51%,收入占比整体呈下降趋势,但总体而言,目前来自于苹果的直接及间接订单收入占比仍然较高。

事实上,苹果既直接与智立方签订订单,也存在通过指定电子产品智能制造商与智立方签订订单的情况。2018年-2021年前半年,对苹果及其指定电子产品智能制造商销售收入占当期营业收入的比例分别为82.61%、75.83%、68.82%和74.51%。因此,算上间接来自苹果的营收,智立方对苹果的依赖更为严重。

智立方也在《招股书》中坦言,若未来无法在苹果供应链的设备制造商中持续保持优势,无法继续维持与苹果公司的合作关系,经营业绩将受到较大影响。

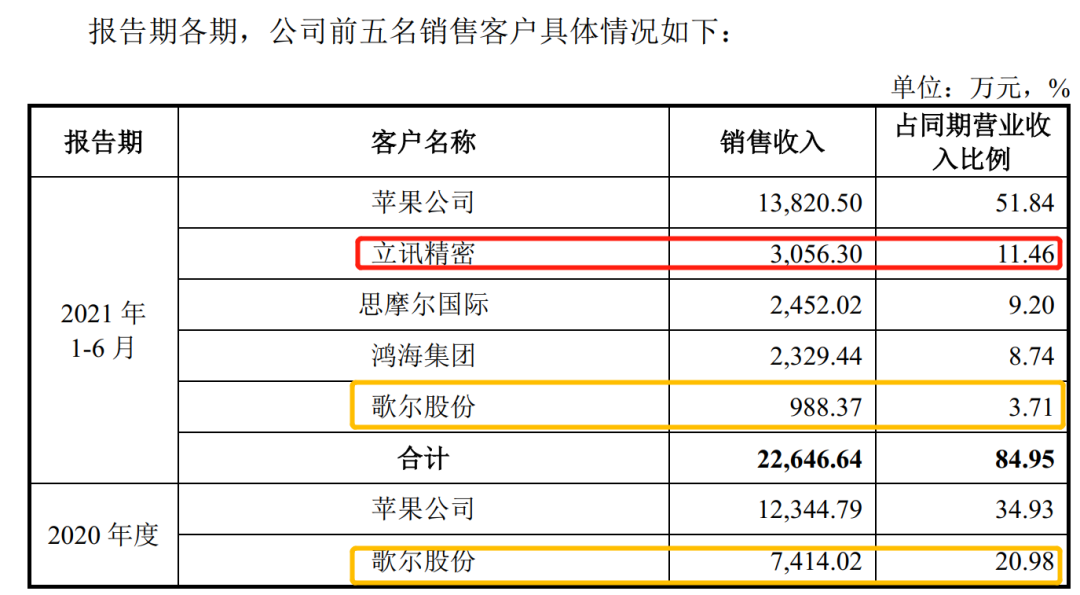

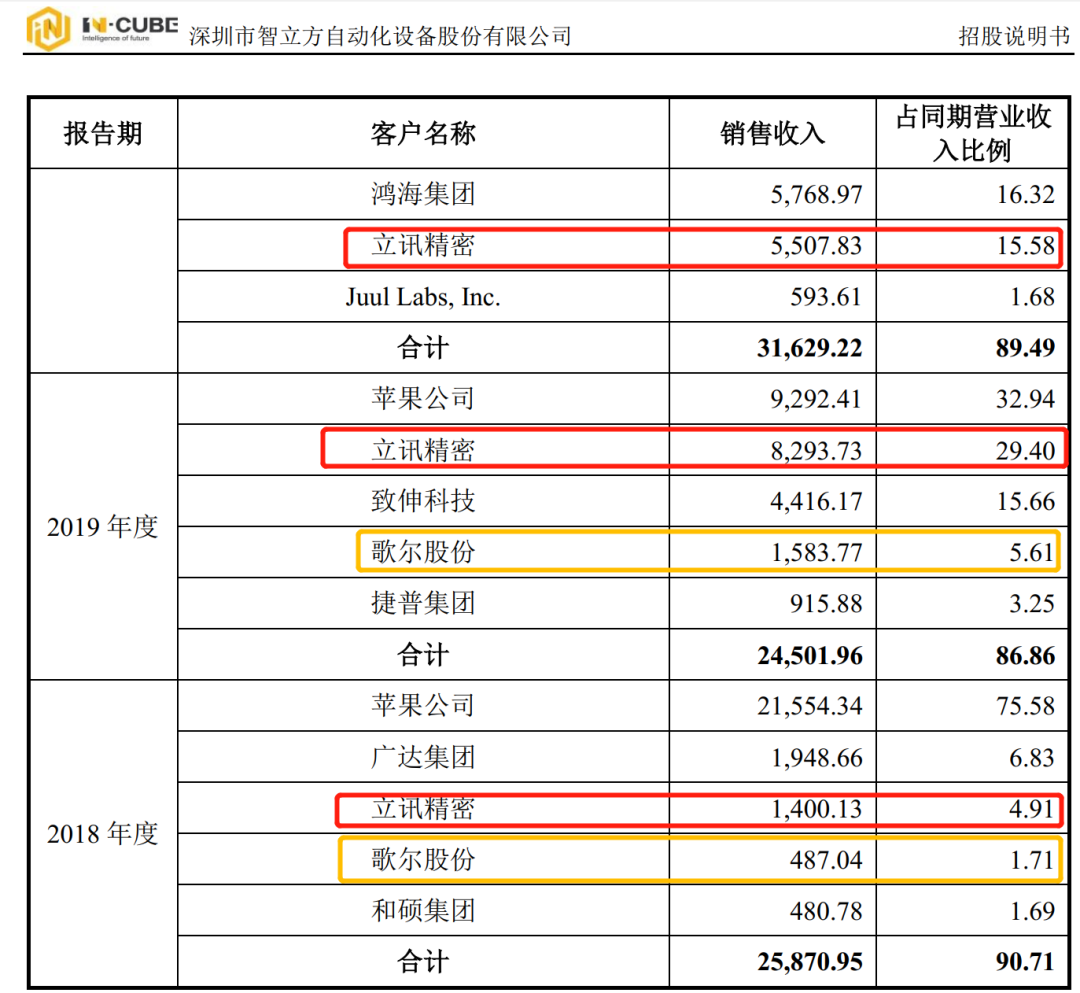

2018年-2021年前6个月,智立方对前五名客户的销售收入占当期主营业务收入的比例分别为90.71%、86.86%、89.49%、84.95%,前五名客户主要包括苹果公司、立讯精密、鸿海集团、歌尔股份、思摩尔国际等全球知名企业或上市公司。

值得注意的是,除苹果外,智立方的前五大客户中,立讯精密、歌尔股份都属于“果链”巨头。

来源:智立方《招股书》

与“果链”的深度绑定,为智立方的发展带来增长机遇。就业绩表现来看,近年来,整体均持增长态势。2018-2021年前半年,智立方分别实现营收2.85亿元、2.82亿元、3.53亿元、2.67亿元,归属母公司股东的净利润5937万元、6749万元、9309万元、5583万元。

“果链”光环下的智立方

会步欧菲光的“后尘”吗?

过去十年间,为苹果代工iPhone和手表的立讯精密(002475.SZ)股价翻了近30倍;2016年,欧菲光通过并购的方式进入苹果供应链,提供手机镜头模组。之后欧菲光的业绩暴涨,2020年营收曾达到484亿元。

2021年5月,苹果公布了2020年全球供应商名单,34家供应商被苹果产业链剔除,导致营收利润暴跌。其中,最具代表性的就是欧菲光。

2021年3月16日,欧菲光和苹果多年的合作,终于走到了尽头。尽管未披露具体终止合作时间表,但次日,欧菲光便一字跌停。2021年年度业绩预告显示,欧菲光预计归属于上市公司股东的净利润亏损19–27亿元。由于资产计提,2020年欧菲光业绩亏损19.45亿元,若以2021年亏损27亿元来计算,在被苹果“抛弃”后的短短两年时间里,欧菲光共亏损46.45亿元。

截至3月8日,欧菲光股价仅为7.59元/股,较2020年7月高点23.62点已经跌去68%,市值更是缩水超500亿元。

同时,曾与欧菲光一同被市场归为“果链四巨头”的歌尔股份(002241.SZ)、蓝思科技(300433.SZ)、立讯精密(002475.SZ)股价也有不同程度下跌。立讯精密从1月4日的51.32元/股,下跌至3月8日的37.45元/股,最新市值2650亿元;歌尔股份(002241.SZ)从2021年12月13日的58.43元/股,下跌至3月8日的37.58元/股,最新市值1284亿元;蓝思科技2022年股价跌幅5成,3月8日报收12.79元/股,市值蒸发接近500亿元。

IPG中国区首席经济学家柏文喜分析,今年"果链"企业的股价大幅下跌,一方面是与预期下行下的大盘走势有关,另一方面也与这些企业的成长性普遍放慢有关。

值得注意的是,对比来看,苹果对欧菲光2019年总营收的贡献约为22.51%,同年,苹果对智立方的营收贡献比例为32.94%。摘下"果链"的光环后,欧菲光迅速跌下神坛,而智立方等高度依赖苹果的企业同样面临类似的风险。

根据业绩快报,长盈精密(300115.SZ),蓝思科技、立讯精密等2021年都出现了增收不增利乃至亏损的情况。

行业人士分析,“果链”企业存在单一客户的风险,因为各种原因,被苹果“踢出局”的风险就像一把达摩克利斯之剑。

众多果链公司寻找第二增长曲线

智立方入局电子烟有机会吗?

过去多年里,苹果概念股成为资本市场上的独有风景。不过,供应链风险越发得到企业和市场的关注,越来越多的苹果供应链企业,正在跳出“果链企业”的标签,开始尝试寻找新的业务增长点。

自2021年开始,蓝思科技在金属、新能源汽车、智能终端整机组装以及光伏新能源业务等领域布局;长盈精密大手笔押注新能源汽车业务,不过该业务目前在投入阶段;立讯精密从汽车线束、电子模块切入,目前已经拿下长城、宝马、奔驰等客户;在去年的投资者关系活动中,欧菲光曾透露,未来三年主要增长动力预计是智能汽车、智能手机模组和镜头,以及专注于VR/AR和智能家居产品的新业务。

智立方在《招股书》中表示,未来将继续移动终端、可穿戴设备作为发展主线,着重电子烟及半导体等行业。2021年,智立方前五大客户中,新增思摩尔国际,一家主要从事电子烟的研发、生产和销售的公司。

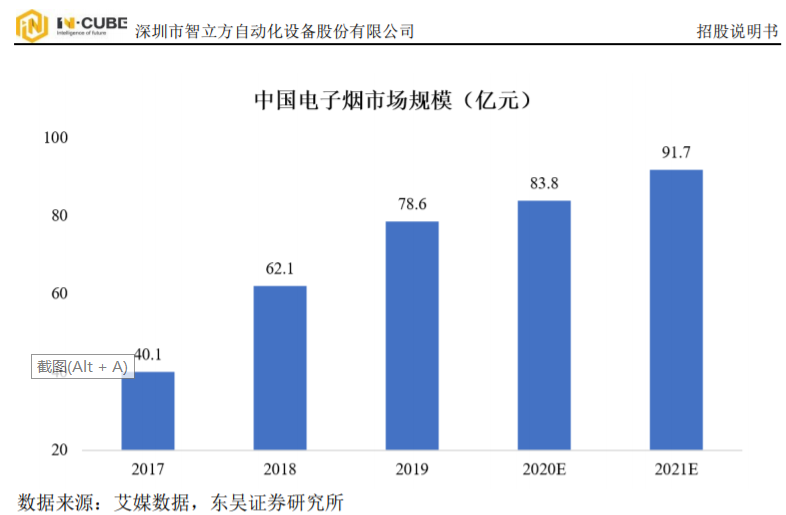

“艾媒咨询”统计数据显示,2020年全球电子烟市场规模将达到424 亿美元,中国电子烟市场规模从2013年的5.5亿元增长至2020年的83.8亿元,年均复合增长率高达47.56%。预计2021 年中国电子烟市场规模将达到91.7亿元。

2021年12月2日,国家烟草专卖局公布《电子烟管理办法(征求意见稿)》,明确相关市场主体须取得相应许可证。

对此,智立方表示,虽然电子烟行业业务发展较快,但其主要向电子烟行业品牌客户或代工厂提供雾化电子烟产品组装设备,以此切入电子烟行业领域,不直接参与电子烟终端产品的生产与销售。整体来看,行业管制政策变化对其整体业绩影响较小。

另外,作为国家产业升级转型政策的重点,工业电子及半导体行业市场规模总体仍呈上升态势。智立方称,未来有能力投入更多的研发、生产资源匹配其他行业业务的快速增长。

众多果链企业加速布局新领域的同时,转型效果又如何?

从营收上来看,截至2021年9月,欧菲光的营收为172亿元,同比下降53.59%,近一年的转型,或许还暂时难以弥补苹果这个大客户的丢失带来的损失。

歌尔股份以VR为主的智能硬件业务进展较快,2021年上半年,以VR虚拟现实/AR增强现实产品为代表的智能硬件业务,分别贡献了37.01%的收入和36.22%的利润。

另一家“果链”上市公司——长盈精密自2015年开始布局新能源汽车行业,一边收购,一边设立子公司,一边投建生产基地。这方面业务的增长也确实迅速,2018年至2021年上半年,长盈精密的新能源汽车连接器及模组业务收入分别达2.36亿元、4.05亿元、5.02亿元和4.37亿元,分别占总营收的2.74%、4.68%、5.13%和10%,占比逐年上升。但大手笔的投资后,长盈精密也在上市12年后,在2021年迎来首亏。根据业绩快报,其2021年归母净利润亏损5.79亿元,由盈转亏。

智立方的电子烟行业业务也在快速推进。2020年及2021年上半年,分别实现收入636.69 万元及2871.34万元,占同期营业收入的比重为1.8%、10.77%。近三年,智立方来自于工业电子、汽车电子、电子烟等领域的营业收入不断增长,2021年上半年,上述领域的营业收入达3836.65万元,超过上年度全年收入规模。但公司综合毛利率的下降,扣非净利润增速难以跟上营收增速,也是不争的事实。

柏文喜表示,为了保持企业的成长性,不少果链企业也在纷纷需按照新的第二增长曲线。资本性开支始终是企业因为可持续发展的投资活动中绕不开的问题,而且投资的正确与否以及有效与否,反过来也会影响企业的正常发展与健康运营。这些之前高度依赖苹果产业链的企业,培育新业务的努力能不能达到预期和完全支撑企业级的增长,还需要时间和结果的验证。

猜你喜欢

【聚焦IPO】赴港 IPO 闯关!百亿巨头长盈精密能否破局重生?

此次A+H上市,既是缓解财务压力的现实需求,更是公司从传统代工制造向高端科技智造转型、重塑资本市场估值体系的关键一步。【寻龙探金】AI硬件爆发前夜,立讯精密卡位OpenAI、苹果双赛道,5000亿市值是否仍被低估?

在AI时代的大浪潮中,立讯精密有望凭借自身的实力与潜力,实现价值的回归与飞跃,成为资本市场上的一颗耀眼新星。

博望财经

博望财经

投中网

投中网

野马财经

野马财经