三六零定增迎“国家队”, 2021年行业格局跃升在即

在资本市场蓄力许久的三六零(601360.SH,下称“360”),这一次终于有了大动作。

定增落地,“国家队”加持行业龙头

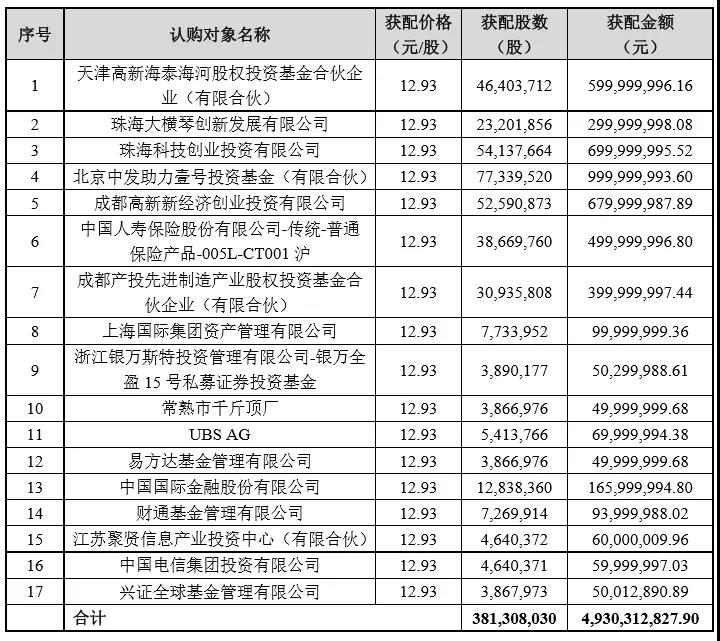

1月5日晚,三六零(601360.SH,下称“360”)发布向特定对象发行股票情况报告书,确定本次以12.93元/股的价格非公开发行3.81亿股股份,发行对象为17家,共募集资金49.3亿元。

公开资料显示,此次定增有10家国有资本积极参与,未来其将以战略投资人身份,对参股企业的资源拓展、产业升级给予关键指导。此次引入的国资背景股东中,中国人寿、中发壹号(中关村发展集团下属投资基金)等均大型国资机构均位列其中。此外,成都高新创投、成都产投基金、珠海创投、珠海大横琴创新发展、天津海泰、上海国际等均为战略型投资人。

上述战略型投资人的引入,代表着地方资本对于360核心技术与发展模式的认同,以及近期360政企安全业务在成都、珠海、天津和上海等地区取得阶段性进展的认可。

360网络安全的龙头地位,在国有投资机构和地方产业资本的支持下,得到了更强有力的认同。这不仅体现出360发展战略符合国家未来的方向,也体现了360在网络安全核心技术上的实力。

而借助本次定增,360有望引入全新发展动能,与相关投资人在业务上开展深度合作与场景交换,并形成长期稳定的股权合作关系,进一步专注于“大安全战略”布局,提高抵御市场风险的能力。

另外,此次定增是360回归A股以来的第一次募资,意义也非同一般。近50亿元的募资体量,对于公司安全业务的发展是非常必要的补充。

作为互联网安全龙头,360四年时间没有融资,在此期间,其通过自身的商业化业务,成功盈利反哺技术研发、业务运营及对外投资等事项,完善了产业布局和战略转型。不难预料,完成此次定增后,360在研发投入、业务发展与对外投资等方面将拥有更多空间。

那么,此次定增对于360相关业务的影响,到底体现在哪些方面呢?

安全业务高速增长,政企安全多地开花

360旗下拥有一系列互联网产品,比如360安全卫士、360手机卫士、360手机助手、360清理大师和360浏览器,几乎都被国内电脑、手机用户列入了装机必备安装包。

曾几何时,那句“恭喜,您的开机速度击败了全国XX%的用户。”的问候语,也风靡一时。

目前,360国内互联网安全的龙头地位仍相当稳固。据第三方艾瑞咨询的数据显示,2019年,公司PC安全产品的市场渗透率为 97.84%,平均月活跃用户数保持在5亿以上,安全市场持续排名第一;PC浏览器市场渗透率为86.13%,平均月活跃用户数达4.4亿;移动安全产品的平均月活跃用户数达4.9亿。

公开数据显示,2019年,公司实现营业收入128.4亿元。其中,互联网广告及服务收入97.3亿元,互联网增值服务收入9.6亿元,智能硬件业务收入16.8亿元,安全及其他业务收入为4.7亿元。

其中,安全及其他业务同比增长75.15%,成长性远超过公司其他业务及公司整体。

2020年上半年,安全及其他业务收入为2.2亿元,当期收入占比为4.3%,收入占比较2019年全年的3.7%继续提升。

目前,公司的安全及其他业务主要围绕政企安全和城市安全两大业务市场,涵盖政企安全、技术服务、托管服务、云及云盘服务等业务。而2019年安全及其他业务的营收增量主要来源于政企安全业务。

公开信息显示,360政企安全业务的目标客户是全国重点城市。公司以网络安全产业基地为载体,建设“360安全大脑”区域节点,覆盖城市并辐射周边区域的安全应用场景。

比如:2019年,公司中标重庆合川区和天津高新区的网络安全产业基地项目,中标金额分别为2.4亿元和2.5亿元;2020年,公司网络安全项目的中标记录继续领先同行,中标青岛网络安全产业基地相关项目,中标金额为2.5亿元。

可见,360正在将业务范围从个人和家庭生活领域,逐步拓展到党政军企、城市、社会等领域。从To C到To B的扩展,并非业务和技术的割裂,而是水到渠成。

不难预见,随着云计算、大数据、物联网(IoT)、移动互联网技术的迅速发展,网络攻击、数据泄露等事件越发受到关注,互联网安全的行业地位将持续加强。作为行业龙头,360新的产业机遇期即将到来。

行业格局转变,技术积累奠定跃升基础

2021年,随着50亿定增这一“开门红”成功落地,或许将成为360跃升的一年。

华西证券研报指出,网络安全行业普遍认为2020年仍是行业“小年”,行业平均增速远低于近年均值(约20%),而在众多积极因素的推动下,2021年行业增速有望上移至 20-30%区间,并向区间上沿靠拢。

该研报进一步指出,云安全、大数据安全(如态势感知)等新兴安全领域已经成为兵家必争之地。当前,传统龙头、新兴龙头、细分领军均在大力研发并推广此类产品以及相关平台,营收贡献有望攀升。而展望行业格局,整体集中度将向头部企业集中,各类厂商对于新兴安全需求(云安全/大数据/物联网/工业安全)红利有不同程度的把握,产品高度匹配新需求的公司有望持续崛起。

在这一背景下,360作为互联网安全的行业龙头,2021年或许将迎来爆发式增长。

公开数据显示,2019年互联网安全全行业收入约600多亿,预计到2025年安全行业总规模至少将达到2000亿。而整个行业未来能获得20-30%的复合增速,头部企业有望获得50%以上的速度,尤其是软件和核心高端技术服务能力突出的公司。

未来的互联网安全市场,随着数据上云,监管导向等多重环境的变化,互联网安全市场重服务、轻硬件的格局即将转型。这一转变,对在安全软件及服务领域长期耕耘的360来说更为有利。

图片来源:2019中国网络安全发展白皮书

此外,互联网安全行业极为注重技术积累,软件安防技术需要在不断的实践积累中发展和迭代,同时需要结合行业客户本身的业务需求。

360拥有庞大的安全专家团队,2019年研发人员数量达到4269人,研发人员占比高达73%。2019年,公司研发投入高达25.3亿元,占同期营业收入的19.7%。

在依靠自身积累的同时,360也在积极进行资本运作,抢占新兴安全风口并未迟疑。

在此次定增成功落地之前近一年半的时间,360已快速达成与重庆、天津、青岛、郑州、珠海、上海、鹤壁、苏州、长沙等多个城市级的战略合作,安全订单总额超13亿元,持续加码政企安全领域。

不难预见,随着此次近50亿定增的落地,获得资金补充的360将更加积极的深耕互联网安全领域,逐步完善大安全生态的构建,其网络安全领域的龙头地位将进一步得到巩固。

360的增长环境正在发生深刻变化,市值增长的核心逻辑已发生转折,未来让我们拭目以待。

博望财经

博望财经

投中网

投中网

猎云网

猎云网