“徽菜”小菜园年入32亿冲刺IPO,加华资本又赌对了?

外地人提到徽菜,十个人里面有八个想到的都是安徽板面。实际上,臭鳜鱼、问政山笋、毛豆腐都是非常经典的安徽菜品。

最近,“徽菜馆”中冲出了一个IPO。2024年1月16日,小菜园国际控股有限公司(下称“小菜园控股”)向港交所递交了《招股书》。此次,小菜园控股募资金额主要将用于门店扩张、供应链建设等方面。

不过,小菜园在2023年曾因食品安全问题被罚,这是否会成为其IPO路上的绊脚石?

43.4%收入来自三线及以下城市

“徽菜真的很好吃,好吃不贵小菜园”。小红书上,一位博主晒出了满满一桌的“小菜园菜”——红烧肉、鸡丝凉面、蒜泥铁板虾、招牌臭鳜鱼、农家红烧肉、地锅本仔鸡……顿时令人食欲大开。评论区里,有网友评论“小菜园的炒粉丝我的最爱”“他家的酸菜鱼好吃!小炒肉也很不错”.....

作为一家从安徽铜陵走向全国的餐厅,小菜园向来以“实惠”而著称。《招股书》显示,截至2023年9月底,小菜园在一线、新一线、二线、三线及以下城市的堂食人均消费额分别为66.4元、67.4元、66.7元和63.3元,其中,一线城市甚至比二线城市便宜。

据“弗若斯特沙利文”,按2023年前三季度的门店收入计算,小菜园在客单价介乎50元至100元的中国大众便民中式餐饮市场的所有品牌中排名第一。

尽管人均消费水平比较“便宜”,但这并不影响小菜园赚钱。

2021年-2023年9月底,小菜园的同店翻台率分别为3.4次/天、2.9次/天和3.4次/天。以2022年为例,太二酸菜鱼的翻台率达到2.6次/日,海底捞的平均翻台率为3次/日,凑凑的翻台率为1.9次/日。相比之下,小菜园的同店翻台率不算低。

翻台率,指的是餐桌的重复使用率,也就是一家餐厅一天内平均每张桌子的使用次数。对于餐厅企业而言,如果翻台率较高,营收也会实现明显的增长。

《招股书》显示,小菜园的业绩在过去三年持续增长。2021年、2022年,小菜园营收分别为26.46亿元、32.13亿元;净利润分别为2.27亿元、2.37亿元。2023年前三季度,小菜园收入同比增长41.6%,至34.3亿元;净利润同比增长107.6%,至4.3亿元;同店销售额也较2022年前三季度同增22.3%。

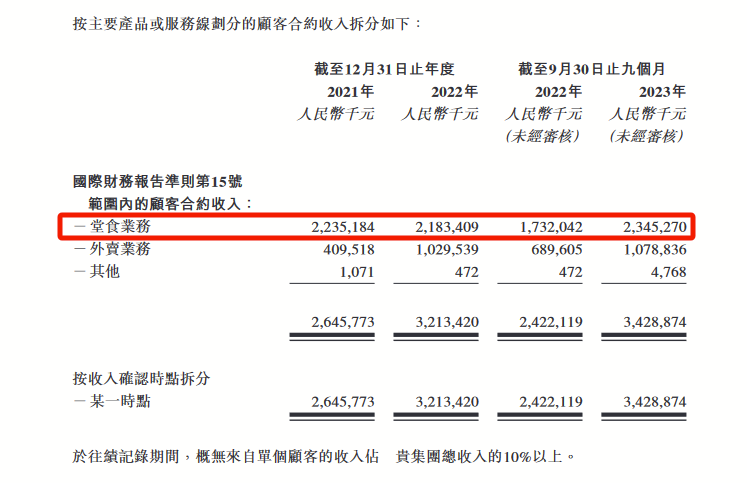

具体看,小菜园的收入主要由堂食和外卖两部分构成。堂食为公司主要收入来源,2022年略所下滑。2021年-2023年前三季度,公司来自堂食业务的收入分别为22.35亿元、21.83亿元和23.45亿元,收入占营收比分别为84.5%、68%和68.4%。

外卖收入增长迅速,2021年至2022年以及2023年前三季度,小菜园外卖收入分别约为4.1亿元、10.3亿元、10.79亿元,其中2023年前三季度同比增长56%。

来源:《招股书》

对于小菜园来说,最大的收入来源就是堂食业务,收入增长也就主要来源于餐厅的扩张。

在渠道端,“小菜园前十年拓店的底层逻辑类似‘农村包围城市’。”小菜园总经理李道庆表示。

《招股书》显示,截至2024年1月11日,小菜园在中国119个城市拥有548家直营门店,且均为直营模式。这个数据在2021年为278家,可见小菜园三年时间门店数几乎翻倍。

截至2023年前三季度,小菜园来自三线及以下城市的营收占比达到43.4%,一线城市、新一线城市、二线城市的比重分别为16.2%、28.3%、12.1%。

小菜园执行董事兼副总经理田春永曾表示,小菜园的选址优先选择商场和购物中心,该类物业人流量大且更为集中。

此外,小菜园赚钱的秘诀,还可从成本端窥见一二。

在2023年前三季度,小菜园营业收入同比增长56.22%的情况下,其所用原材料及消耗品的成本占收入的比例却在下降。

《招股书》显示,小菜园原材料及耗材成本占收入比重从2021年的34.5%降至2023年前三季度的31.4%,一方面与较高的食材标准化程度相关,另一方面源于门店扩张带来的议价权提升。

为了进一步降低食材成本,小菜园选择从源头种养殖开始布局,比如合作养殖户供给散养仔鸡。此外,源头直采的食材统一送达至中央工厂再加工,再经由供应链分仓配送至终端门店。小菜园甚至拥有一支由200多架车辆组成的自建运输车队。

“尽管小菜园主打平价,但是通过提高翻台率、优化供应链管理、严格控制成本等措施,公司仍然能够保持稳定的盈利能力。因此,我认为小菜园获利的原因主要是由于其精准的市场定位和有效的经营策略。” 中国企业资本联盟副理事长柏文喜表示。

曾因食品安全问题被罚

未来3年要新开超550家店

尽管靠着平价餐厅的生意,小菜园赚了钱。但从业绩看,小菜园的扩张也带来了一定的资金压力。

《招股书》显示,2021年-2023年前三季度,小菜园的流动负债总额分别为6.98亿元、5.83亿元和6.08亿元;而现金及现金等价物分别为2037.1万元、6300.1万元及3.53亿元。

但接下来,小菜园仍将继续扩张。按照规划,小菜园计划于2024年- 2026年,将分别开设约160家、190家及230家小菜园新门店。至2026年底,预计公司将经营超过1100家小菜园门店。

同期,开设新门店的投资成本分别需要约为2.08亿元至2.72亿元、2.47亿元至3.23亿元及2.99亿元至3.91亿元。

也就是说,小菜园要在未来三年,新开设超550家门店。要知道,现有的548家门店,小菜园用了整整10年才开起来。

更重要的是,截至2023年9月底,有115家小菜园门店尚未实现现金投资回报。如今又要加速扩张,对于小菜园的现金流或许是一个不小的考验。

来源:罐头图库

此外,小菜园的食品安全问题也曾引发外界关注。

2023年9月,北京小菜园餐饮管理有限责任公司房山分公司因存在经营标注虚假生产日期、保质期或者超过保质期的食品的行为,被北京市房山区市场监督管理局罚款5万元,并暂停了线上经营行为。

2023年11月,天津市滨海新区市场监督管理局对小菜园餐饮天津滨海万达分公司给予警告处罚。原因是该公司从事餐饮服务过程中,使用清洗消毒不合格的餐用具。

同月,江苏省昆山市市场监督管理局对小菜园餐饮旗下的小菜园(苏州)餐饮管理有限责任公司昆山经开万达店给予警告处罚。因为该公司被抽检的生姜农药残留含量超过食品安全标准限量。

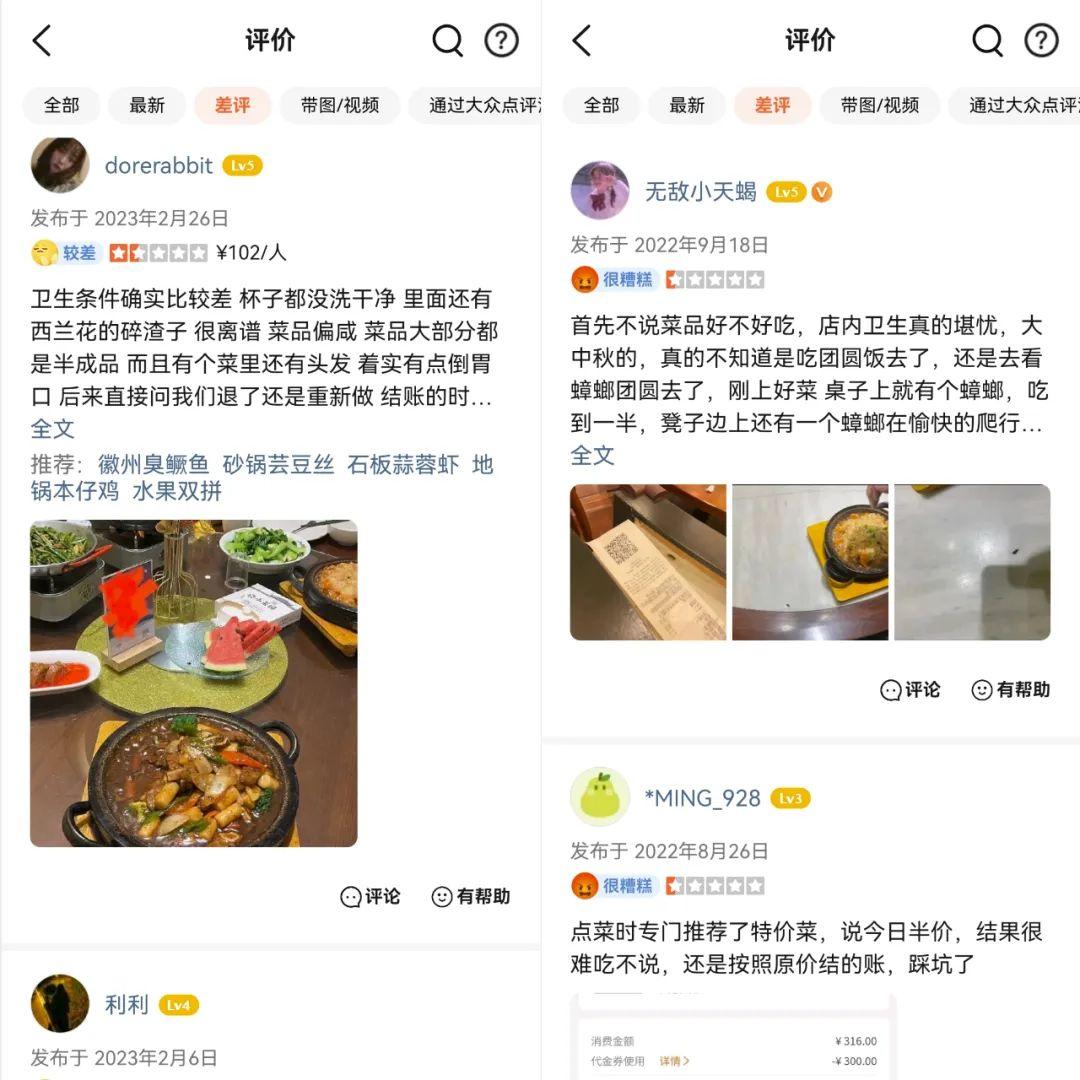

除了监管关注,消费者也时常吐槽。在大众点评上,在小菜园(北京朝阳长楹龙湖天街)的“低分”评论中,有消费者表示:“卫生条件比较差,杯子没洗干净,里面有西兰花的碎渣子残留。”也有消费者表示,上好菜后,发现桌子上有蟑螂。

究其原因,柏文喜认为,可能是由于小菜园对食品安全管理的重视程度不够,或者在扩张过程中对食品安全管理存在疏忽。

来源:大众点评 截图

他进一步表示,在未来扩张过程中,小菜园应该加强食品安全管理,建立完善的食品安全管理制度和监督机制,提高员工的食品安全意识,确保食品质量和安全。同时,公司应该加强与供应商的合作,建立稳定的供应链关系,确保食材的质量和安全。

创始人自称“店小二”

花11年干出一个IPO

小菜园的背后是一位现年52岁的安徽大叔——汪书高。

汪书高曾说过:“我不是民营企业家,我只是个‘店小二’。”“公司不打广告,不做营销,以口碑取胜,(口碑)取决于厨师等一线员工。”

这些经营理念,与其经历息息相关。汪书高出生在安徽铜陵的一个普通农家,由于家境贫寒,十八岁就离开学校,步入了社会。

历经了近十年的历练,汪书高成长为一名合格的厨师,并与妻子从一家夫妻店做起,2006年开始先后创立了汪旺美食林、和谐大酒店,渐渐发展成为在铜陵拥有十多家连锁酒店的大老板。

后来,由于在江苏投资的一家商务型酒店连续六个月亏本导致投资失败,汪书高放弃了一直以来关注的酒店连锁。

投资受挫后,汪书高转道做起了自己擅长的中式餐饮。

经过多次考察后,2013年,第一家小菜园门店在铜陵开业,汪书高打算走平民服务的路子。

现实很骨感。开业第一天,小菜园营业额只有四千多元,这让汪书高不免有些灰心。但他认为亲民路线没有错,不久后的一个周末,小菜园的日营业额突破了1万元。

2014年-2017年,小菜园以铜陵为中心逐步扩张,开了将近100家店;2016年,站稳脚跟的小菜园开始进驻一线城市北京、上海;截至2024 年 1 月 11 日,门店数量增长至 548 家。

尽管门店持续扩张,但在融资方面,小菜园还是比较“保守”。2023年3月、2023年12月,小菜园控股先后完成两轮融资,均来自加华资本,两轮融资累计金额达5亿元。

值得一提的是,加华资本还是安徽餐饮品牌老乡鸡、超级文和友的投资人。

截至2024年1月11日,汪书高通过7个持股平台控制小菜园已发行股本的92.99%的投票权,加华资本持有小菜园7.01%的股份。若小菜园能够顺利IPO,汪书高的身家将会大涨。

“小菜园选择赴港上市是一个积极的举措,有助于提高公司的知名度和品牌价值,同时也有助于公司未来的扩张和发展。”柏文喜表示。不过,上市后公司需要面临更多的监管和业绩压力,因此需要继续保持稳定的发展战略和有效的经营策略。

野马财经

野马财经

猎云网

猎云网