中梁控股再换帅,曾用三年达千亿规模,如今增速急刹

6月24日,中梁控股发布执行董事变更公告。公告称,自7月1日起,李和栗将辞任公司执行董事、联席总裁及环境、社会及管治委员会成员;何剑被委任为新的执行董事及环境、社会及管治委员会成员,并与陈红亮共同担任公司联席总裁。

作为一家销售排名前20强的房企,中梁控股在一年时间内已接连换帅两次,2020年6月5日,前CEO黄春雷辞任,一年后,他一手培养的“后继者”李和栗也离场。

尽管李和栗对媒体表示,离职的主要原因是自己”要去创业“,但一位熟悉中梁的业内人士告诉AI财经社,“企业主和职业经理人也有磨合的问题,能磨合的好就长期合作,磨合不好就不互相浪费时间。”

地产分析师严跃进也对媒体表示,李和栗的离任更像是中梁控股的“试错”,战略调整期,各种变动是在所难免的。“个人追求在变化,企业追求也在变化。”

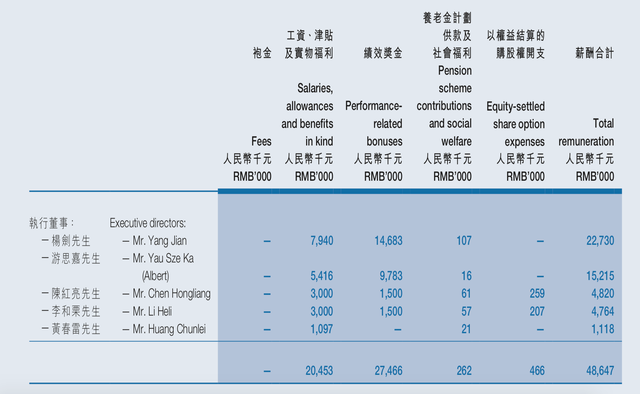

AI财经社注意到,截至2020年12月31日,李和栗薪酬合计476.4万元,在整个高层的薪酬中处于后位。

(图片来自2020年财报)

高层为何变动频繁?

其实抛开薪资问题不谈,作为“85后”职业经理人,李和栗在中梁的升职速度极快。公开资料显示,2015年3月李和栗加入中梁,任项目开发主管兼营销主管;2016年11月升为中梁投资负责人;2017年7月升集团任助理总裁,全面负责投资发展中心各项工作;2018年8月,升集团副总裁,负责投资、产城、并购重组等事项;2019年10月,李和栗被任命为中梁地产集团执行总裁。

目前,中梁有北方、山东、江苏、浙江、中部、西部这6个大区。李和栗离职前,还曾对旗下多位区域总进行换防,原地产集团联盟二平台副总裁赵鹏接替何剑任北方大区总裁;原中梁地产助理总裁兼研发中心负责人方拥班接替赵鹏;中梁山东区域集团总裁由许宏变为齐小创;齐小创的职位则由原西部大区川蓉区域董事长储樊补缺。调整之后,六大区域有5位都是“80后”总裁。

在业内有着“小碧桂园”之称的中梁控股,是继碧桂园之后,在三四线城市拿地最为凶猛的地产企业。也正因此,这个起家于浙江温州的房企,借助三四线城市的棚改红利,在2019年迎来了上市的高光时刻,从百亿销售额跨越到千亿规模仅用了三年时间。

中梁控股董事长杨剑的那句“如果布局一二线城市是开大奔,布局三四线城市是开宝马mini。你开10辆大奔,我开50辆宝马mini,我还是大有机会的”也成为他在业内的名言。

2015年是中梁的转折点,杨剑请来黄春雷入伙,正式开始扩张之路,在公司里推行阿米巴经营模式。这个模式源于日本“经营之圣”稻盛和夫,主要内涵是将大的业务集团分解成若干个小的业务组织,每个单位组织独立核算,提倡全体员工参与经营,享有足够的自主权。

据媒体报道,中梁最初要求拿地后3个月进场施工,6个月开盘,8个月现金回正。后来学习碧桂园的“456”模式,要求4个月开盘、5个月现金流回正、6个月销售回款,进行第二次投资。在急速的高周转下,中梁像一匹黑马火速冲进千亿房企阵营。

今年6月,中梁方面透露,今年集团成立了新的组织部门,希望通过引入DBS工具来帮忙筛选一些经营管理不善的标的,收购之后再利用DBS领导力、增长和精益的管理工具为标的赋能改进,以此来投资新赛道,打造第二曲线;另一方面地产业务也在研讨和落地DBS精益管理体系,希望通过引入精益管理系统,能够全面提升产品品质和客户满意度,助力市场深耕。

据悉,DBS源自于美国的并购整合大王丹纳赫。为此,中梁控股集团下设了单独的并购板块,并设立了6个并购重组联盟,每个联盟下设4个拓展并购子集团。按照中梁的希望,通过DBS和阿米巴,要在十年内将公司市值做到4000亿元。

打造第二曲线,冲击4000亿元市值,或许是中梁控股高层人员变动背后的动因。然而对于新上任的CEO何剑来说,更多的考验还在后面。

短期债务承压

虽然是新官上任,但营销出身的何剑却是中梁的“老人”。公告显示,他曾在滨江、绿城及远洋等地产集团担任高管职位,于2015年12月加入中梁,历任行销副总经理与多个区域公司、区域集团总裁等管理要职。

此番出任联席总裁,中梁给何剑提供每年人民币275万元的薪酬,有权获得由董事会经参考其职务、责任及当时市况所厘定的酌情奖金,并且还持有公司130万份购股权。但职业经理人的薪水也不是这么好拿的。

近期,中梁控股还被曝出高额高息发债、商票兑付纠纷,以及房屋质量的问题,引发了投资者对这家上市公司经营状况的担忧。在一些投资者看来,或许是这些年中梁“过于强调高周转”,让其负债水平一直处于相对较高的位置。

2020年中梁控股财报显示,公司流动负债总额为2096.36亿元,同比上涨13.92%,在其流动负债总额中,合约负债为1209.09亿元,占比57.68%,且较2019年的1158.73亿元的合约负债增长4.35%。

尽管中梁的合约销售额已经由2016年的190亿元上涨至2020年的1688亿元,但从合约销售金额复合增长率指标来看,其规模扩张的速度有所趋缓:2017年至2020年,其各年度合约销售金额同比增速分别为241.58%、56.39%、50.25%及10.69%。

此外,截至2020年末,中梁控股负债总额为2406.51亿元,流动负债为2096.36亿元,须于一年内或按要求偿还债务为237.84亿元,现金及银行结余为342.32亿元,受限制现金为61.87亿元,已抵押存款为21.36亿元。外界由此对其短期偿债能力提出质疑。中梁方面回应AI财经社称,“现金短债比大于1,当然能覆盖(债务)。”

但据AI财经社观察,2020年政府出台“三条红线”融资监管政策,中梁控股被列为试点企业。截至2020年末,中梁控股净负债率下降至65.8%,现金短债比为1.1。虽然满足政府的要求,但也只能算勉强覆盖债务。而且,现在剔除预收款后的资产负债率为79.9%,仍然高于政府制定的标准。中梁控股执行董事、首席财务官及副总裁游思嘉表示,目前中梁控股“三条红线”已经降至“黄档”,未来剔除预售款后的资产负债率这一指标预计两年到三年时间将按要求降到70%。

2021年,中梁控股将合约销售目标由3000亿元下调至1800亿元。至于4000亿元的市值如何实现,还要指望何剑能给出一个令中梁董事会和投资者们都满意的答案。

猜你喜欢

中梁控股加速减债,争做“三好”房企

片面追求规模的时代已经远去,在市场需求与竞争模式的驱动下,中梁主动拥抱变化,开启“稳行模式”,致力于追求新时代下的高质量发展之路。联席执行总裁李和栗被传离职:中梁回应称“都是小道消息”

自从6月初中梁控股多区域总裁换防开始,中梁地产联席执行总裁李和栗就被传出了即将离职的消息。时至今日,关于李和栗离职一事仍是众说纷纭。

野马财经

野马财经

AI财经社

AI财经社