中梁控股又陷“商票逾期”风波,2000亿债务压顶

继实地地产之后,“千亿房企”中梁控股(02772.HK)子公司又传出了“商票或将逾期”的消息。

理由十分相似:“商票中间商”涉嫌刑事犯罪,已向公安机关报案。

在经历了“商票逾期、打折兑付” 等传闻后,5月12日,中梁控股子公司负责人鲁先生对风云地产界表示:此批票据规模确实是6.78亿,不存在8折兑付的说法,今日到期票据已经全额兑付。

“商票逾期”风波

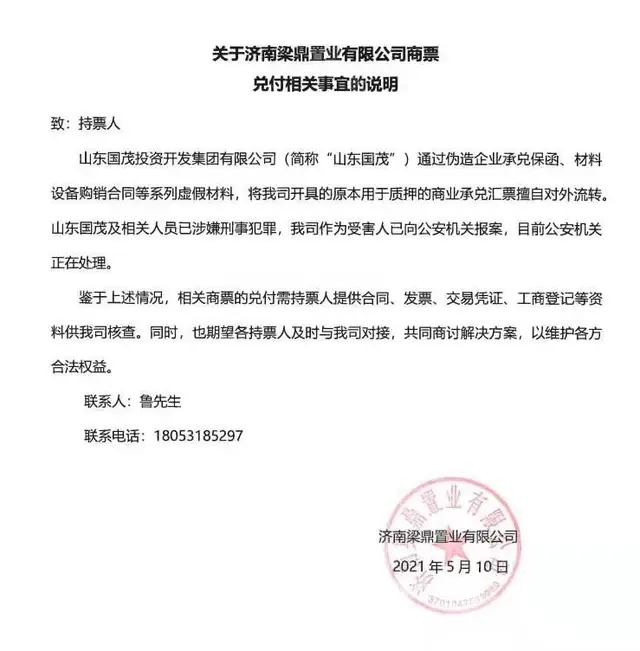

此次事件的起因是中梁控股子公司发布的一则致持票人说明。

说明表示,山东国茂投资开发集团有限公司(简称“山东国茂”)涉嫌刑事犯罪,梁鼎置业作为受害人已向公安机关报案。鉴于此,“期望各持票人及时与我司对接,共同商讨解决方案,以维护各方合法权益。”

来源:梁鼎置业

济南梁鼎置业有限公司(下称“梁鼎置业”)为中梁控股旗下企业,是上海中梁山东地区省级管理公司,成立于2019年底。

来源:企查查

说明一出,立刻引发市场关注,投资人纷纷猜测,5月12日到期的商票是要逾期拒付了?

资料显示,2020年,上海中梁地产集团与其融资合作方山东国茂投通过借用梁鼎置业名义对外签发6.78亿元融资性票据。截至5月12日,梁鼎置业该批商票到期未付票面金额共计3500万元。对于这批商票,梁鼎置业承诺可以实现8折兑付,有诚意的前提谈,不然就等着到期不兑付,走司法程序。

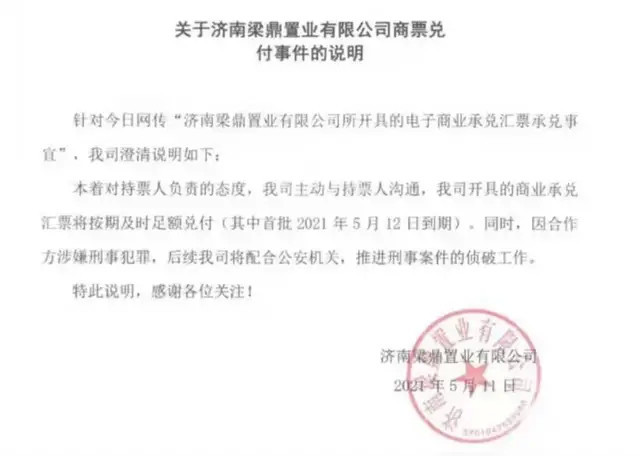

对此,梁鼎置业又发说明:“本着对持票人负责的态度,我司主动与持票人沟通,所有商票都将按期、及时、足额兑付。”

来源:梁鼎置业

值得注意的是,与前一天的说明相比,梁鼎置业化被动为主动,从“期望各持票人及时与我司对接”到“我司主动与持票人沟通”,解决了“商票逾期”的风波。

那么为什么曝光中梁控股子公司不按期兑付商票后,梁鼎置业就马上予以兑付了呢?

对此,梁鼎置业鲁先生对风云地产界强调:“我们已经声明过了,到期商票已经被全额兑付,其他一切以公司公告为主。

对于此次中梁控股的“商票逾期”风波,IPG(IPGlobal 环业投资集团)中国区首席经济学家柏文喜表示:“不排除商票中间商诈骗的问题,但是主要原因还是自身财务压力所致,否则之前怎么就没出现中间商诈骗问题呢?”

“商票”能否缓解债务压力?

纵观中梁控股的历史,创始人杨剑于 1993年加入浙江天剑,2002年成立苏州华成,业务扩张至江苏省,2009年成立上海中梁并开启深耕上海阶段,2016年开启全国扩张阶段,2019 年赴港上市。

虽然上市过程经历了诸多波折,但中梁控股的业绩却是一路高歌猛进。

公开数据显示,2016-2019年,中梁控股实现合同销售额分别为190亿元、649亿元、1015亿元和1525亿元。

2020年中梁控股合约销售额达1688亿元,在克而瑞销售榜中排名前20。

与业绩一起增长的还有中梁控股的债务压力。

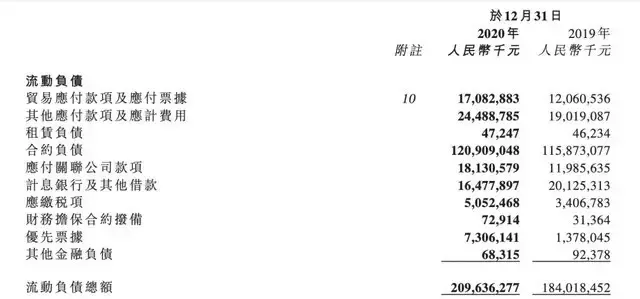

据中梁控股公布的历年财务数据显示,2016-2019年,中梁控股负债总额分别为456.7亿元、968.57亿元、1613.2亿元和2036.48亿元。资产负债率也都在90%以上。

2020年,中梁控股剔除预收款项后的资产负债率降到了79.9%,但流动负债仍高达2096.36亿元,且踩了“红线”。

有息负债中,短债比达44%。

来源:中梁控股年报

因票据融资可不计入有息债务,受“三道红线”的压力,票据很可能成为中梁控股资产负债率的“解压方法”。

另外,由于商票天然可以转化为有息债务的特性(金融有息负债转为经营类无息负债),这让商票自然而然成为房企操作净负债率和现金短债比的的一个重要工具。

因此,2020年房企商票承兑规模总体上呈井喷式增长,问题自然也变得频发。在中梁控股之前,恒大、阳光城、实地等房企先后陷入“商票逾期“风波之中。

高周转为项目质量“埋雷”

作为一家高周转房企,中梁控股“三年增长6倍”的速度曾一度为业界惊叹。

有消息称,每次拿地之后,中梁控股都要求4个月开盘,5个月现金流回正,6个月再投资,且这个“456”速度只是中梁控股的及格线。

实际上,“商票”风波只是中梁控股高周转模式下踩的一次小雷,项目质量问题频发或许才是中梁控股现下最头疼的问题。

2018年10月,据《现代快报》报道,盐城“中梁·聚龙首府”业主集体维权,中梁在盐城城南的一项目在网上闹的沸沸扬扬,业主称遭遇销售欺诈。

2019年中梁控股上市当天,旗下扬州中梁首府壹号便遭到业主维权,主要涉及虚假宣传、质量、结构、偷税漏税等问题。

2020年1月,有媒体报道,常州市金坛区“中梁壹号院”爆发业主集体维权,项目涉嫌欺诈销售,业主坚称要退房。

2021年4月30日,中梁控股旗下浙江武义位于当地芳华路“中梁壹号院”在建项目(未交房)发生地下室坍塌,坍塌面积约300平方米。

对于频繁出现的质量问题,柏文喜表示,高周转对房企而言,可以以较少的核心资本投入和较高的杠杆率获取较大的经营规模和利润规模,但是周转速度过高会推高企业负债率,导致企业资金链承压,并且会导致企业生产安全、产品质量等方面容易出现纰漏,从而推高企业运营风险。

在三道红线和涉房贷款集中度分级管理的行业大背景和进一步强化市场调控的情况下,高周转带来的高杠杆、高负债的风险也就显得更为突出了,因此适当降低周转速度,让企业进入安全与稳健的运营区间是当务之急。

猜你喜欢

最新地产百强报告:净利润均值腰斩!A股地产板块两年跌3200亿

3月16日,《2023中国房地产百强企业研究报告》发布,从报告的数据来看,地产行业的颓势更加明显。

博望财经

博望财经

市界

市界

市界观察

市界观察

砺石商业评论

砺石商业评论