乘工业自动化和新能源东风,汇川技术能否成为中国制造之光?

股价曾经多年没有太大起色的汇川技术(300124.SZ),2020年一举突破压制5年的历史高点,全年大涨206%,成为创业板上涨65%的重要功臣。

▲汇川技术月线图 来源:通达信

业绩是股价的基石。尽管受疫情影响,汇川技术2020Q1净利润仍同比增长33.57%,全年录得120.62%的增幅,从2019年的负增长中摆脱出来。汇川技术在年报中解释,工业自动化、新能源汽车行业总体需求以及公司自身的竞争优势是2020年业绩大增的主要因素。

汇川技术援引睿工业数据,2020年我国低压变频器市场规模同比增长7.8%,伺服系统市场规模同比增长17.2%,PLC(可编程逻辑控制器)市场规模同比增长11.6%。去年我国新能源车产销量也分别同比增长7.5%和10.9%。

而无论是低压变频器,还是通用伺服系统,汇川技术市占率均逐年提升,2020年分别约12.1%和10%,稳居内资品牌第一,相比总份额第一的ABB的14.3和安川的11%,差距并不大。

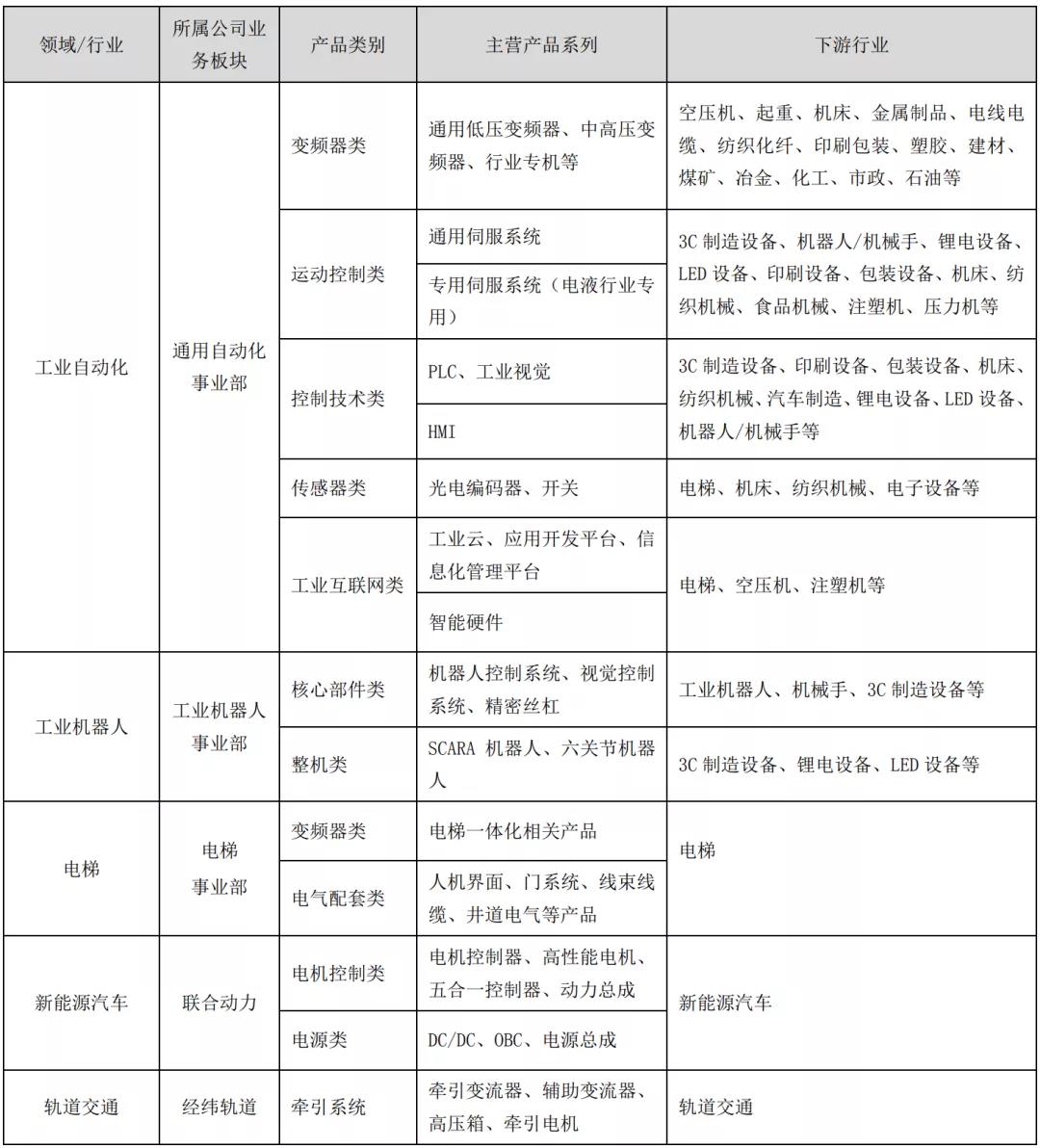

除了变频器和伺服系统,汇川技术的产品还包括控制系统、工业机器人等十余种,总体可分为工业自动化系统和电驱及电源系统。所属行业包括工业自动化、工业机器人、电梯、新能源汽车和轨道交通五大类。

▲汇川技术产品及下游行业 来源:汇川技术年报

支撑汇川技术2020年业绩大增的工业自动化和新能源车的发展逻辑还没有结束。

人口老龄化是未来多年我国无法逃避的。第七次全国人口普查数据显示,我国15-59岁劳动年龄人口8.94亿人,占比63.35%,相比2010年下降6.79个百分点。60岁以上人口有2.64亿人,占比达18.7%,相比2010年上升了5.44个百分点。

伴随着劳动人口下降和老龄化,工业自动化和工业机器人的需求将会是长期的。汇川技术内部也在推进自动化。汇川技术在调研中表示,公司总体新增的自动化线以每年10%的速度在替换老线。

当然,任何行业的发展都不是直线,而是曲折的。2019年工业自动化需求下降的情况还可能再次出现。

从汇川技术通用自动化业务营收的变化及同行业的对比就一目了然。信达证券研报显示,2015-2019年汇川技术通用自动化业务营收复合增速达到39%,明显领先于行业8%的水平。但这期间汇川技术的营收增速是有较大波动的。而且从市场份额看,目前没有任何一家企业占有绝对优势。行业集中度低既意味着机会,稍有不慎也可能会掉队。

新能源车因为2020年销量和相关公司股价的亮眼表现,更为人熟知。在“碳中和”和全球环保正确的背景下,新能源也是未来前景最明确的几个行业之一。

正是考虑到新能源车市场前景较好,以及与自身技术能力紧密关联,2016年汇川技术正式将新能源车作为战略的增量业务,成立汇川联合动力作为实体来实施。2020年汇川技术新能源汽车业务营收11.02亿元,同比增长69%。根据NE时代数据,2020年汇川技术电控产品份额达到10.6%,位居国内第二。

电梯业务是汇川技术第二大业务,2020年销售收入43.44亿元,仅次于通用自动化的约53.15亿元。在2019年收购上海贝思特后,汇川技术可提供包括电梯一体化控制器、人机界面、门系统、线缆线束在内的电气大配套解决方案。其中,电梯一体化控制器产品、人机界面产品的市场占有率均处于行业领先地位。此外还获得了国内占主导的跨国电梯品牌厂商客户。

但是在2020年年报中,汇川技术提到,房地产调控政策对地产投资造成影响,当房地产市场出现下滑时,公司的电梯业务也会受到较大影响。未来汇川将会加大在新能源车、通用自动化等业务的拓展,以降低对电梯业务的依赖程度。

汇川技术在2020年年报的经营计划比上一年多了一部分,即数字化业务。年报提到,将围绕数字化工业业务,加大工业互联网平台、工业APP、算法包、行业解决方案等技术与产品研发,为工业用户提供贴近场景、易用、易部署的解决方案。将会组建“数字工厂”和“设备智能服务”两大业务部门,结合自动化、行业工艺和市场覆盖面广的优势,培育和发展产业生态。

在5月初的调研中,汇川技术解释道,数字化是行业未来的一个重要方向。过去汇川一直在做尝试性的投入,也在不断进行商业模式的探索,现在规模投入的时机开始到来。

这种数字化业务类似于IOT或智能制造。产品将分为底层的软件平台、中间层的数据处理平台和面向客户端应用的APP。汇川技术称,现有的工业自动化业务往上走就是数字化和智能化,这是必须要把握的浪潮。

对于数字化和智能化,研发和员工构成是关键,有没有足够的业绩或资金支撑其战略也很重要。

信达证券研报显示,汇川技术以董事长、总裁为核心的高管和业务骨干,覆盖了从研发、营销、供应链等各个业务部门,多数都有华为/艾默生工作经历。而且大部分成员已有20年以上的共事经历,团队执行力强。

汇川技术研发投入规模逐年增加,从2014年的2.17亿元增长至2020年的10.23亿元;研发人员数量从2014年的694人增加至2020年的2513人。不过,虽然研发人员数量占比依然处于较高水平,却已经从2016年的28.5%下降至2020年的19.53%。研发投入金额占营收的比例也已经连续三年下滑。

▲来源:汇川技术年报

中泰证券研报显示,截至2021年一季度末,汇川技术总资产规模达到200.3亿元,资产负债率为41.29%,资产规模稳健提升,负债率也保持在较低水平。而且经营现金流净额保持健康,2020年同比增长7.8%达到14.67亿元。

不仅如此,从2020Q1的经营情况看,汇川技术的业绩和订单都较为乐观。通用自动化、电梯电气大配套业务、新能源汽车业务营收分别同比增长146%、53%和286%,一季度营收分别占2020全年的35.8%、21.2%和31.4%。工业机器人和轨道交通业务也都增长良好。

根据一季报,当期汇川技术工业自动化&电梯&工业机器人版块订单金额同比增长86.63%,达37.04亿元;新能源&轨道交通版块订单更是同比大增839.36%,达到16.83亿元。充足的订单为全年业绩的增长奠定基础。

▲汇川技术不同业务一季度订单情况

来源:汇川技术2021年一季报

不过,新能源汽车无论是行业还是汇川技术的业务本身,都还处于发展初期,当下的高增长能持续多久还是疑问。汇川技术在年报也提到,如果新能源汽车产业政策进一步调整,或市场竞争进一步加剧,则会影响公司新能源车业务的经营。而且伴随着新能源车动力总成、高压变频器等产品销售规模的扩大,应收账款也会逐渐增大,坏账风险会由此增加。

除了数字化和智能化,汇川技术2019年开始的管理变革也备受关注。在今年5月初的调研中,汇川技术称,管理变革的目标是高效运营,向管理要红利,提高人均产值。同时这也是对抗外部经济扰动的有效措施。

管理变革是两条线作战,既有顶层思想,也有快赢的思路,不会等到项目完成再落地。首先是聘请外部专家,将其对管理框架的理解内化到公司的规则和基因里;第二就是从每个业务部门选取优秀人员,和专家一同构建公司的业务架构和流程。

根据汇川技术的介绍,项目大部分是三年的周期,但是落地是持续性的。目前看思想上是成功的,但也需要在流程、制度等做下去再检验。

2019年,汇川技术也提出了“上顶下沉”的经营策略,聚焦行业TOP客户,深耕区域散单市场。在5月24日的调研中,汇川技术称“上顶”成效显著,大客户已经从年采购1800万发展到了3300万;下沉市场在今年有比较好的机会,预计明年和后年会有比较好的进展。

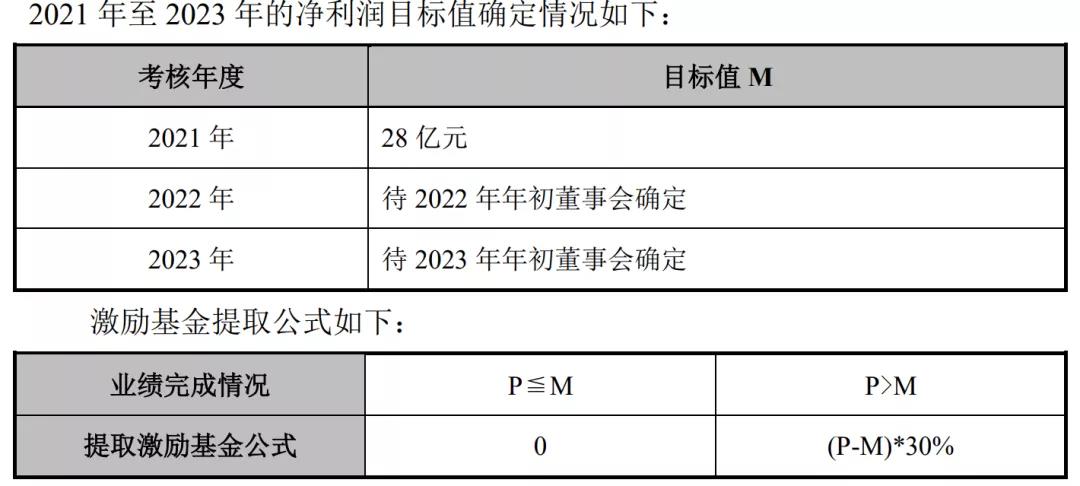

汇川技术于今年4月27日推出的《长效激励持股计划管理办法》有些与众不同。该计划主要是通过提取激励基金进行激励,业绩指标是针对基础增长值之上的增量部分。比如2021年,确定了归母净利润超过28亿元之上的,按30%进行提取。

▲来源:汇川技术公告

持股计划的股票来源可以是二级市场直接购买,也可以参与认购公司非公开发行股票,或者上市公司回购公司股票。具体规模需要看上一年激励基金的规模情况。

该激励方案计划连续推出三年,即在2021年至2023年每个会计年度结束,公司滚动设立三期各自独立存续的持股计划。每期持股计划存续期不超过4年。持股计划所获得的股票,锁定期不少于12个月,锁定期满后分两次解锁,每次解锁50%。

除了以上变革和长效激励计划,今年4月1日,汇川技术公告,对新能源汽车业务进行内部重组。

在调研中,汇川技术回应道,现有的业务运行由三个主体共同承担,管理复杂,也不符合汽车行业发展需要。所以希望由全资子公司联合动力作为主要运营平台。“目前我们的管理重点是努力争取一线车企的平台型产品的定点,同时不断提升我们的研发、质量、软件、采购、生产体系方面的综合能力。”

人才和管理并不是汇川技术唯一担心的,今年大宗商品价格的大幅上涨,也体现在其2020年年报中。因为芯片等关键物料的价格上涨,使得汇川技术部分物料储备和回货难度加大,采购成本上升。在调研中面对机构的问询,汇川技术称,“我们目前的库存同比是减少一些,但靠其他方法公司能保证库存的供应,公司也不会轻易地挥霍库存。”

但具体影响如何,还要边走边看。

猜你喜欢

荣耀Magic V3正式发布,9.2mm再次刷新折叠屏轻薄纪录

荣耀Magic旗舰新品发布会在深圳湾体育中心“春茧”体育馆正式举行。

博望财经

博望财经

财富独角兽

财富独角兽

野马财经

野马财经

猎云网

猎云网