业绩暴涨38倍,分红预案一夜缩水被骂惨,英科医疗图个啥?

随着各家年报的陆续发布,分红预案确定后股民们可谓几家欢喜几家愁。

可像英科医疗一样分红预案一夜变脸,取消股票转增,导致股民一片骂声的倒也少见。

2021年3月15日,英科医疗公布年报以及分红预案,公司拟以分红派息股权登记日的总股本为基数,向全体股东每10股派发现金股利 30.00 元人民币(含税),以资本公积金向全体股东每 10 股转增 5 股。

本是个好消息,然第二天一早,一份调整公告又砸到了股民头上,“10转5”被取消,股民的愤怒溢于言表。

公布当日,英科医疗股价重挫10.09%,次日再度大跌8.59%。截至3月18日报收183.99元/股,较年初299.99元/股的高点,已经下跌38.66%。

分红预案一夜变更,深交所火速关注

仅2020年短短一年时间,股价暴涨25倍,市值亦一度突破千亿元的英科医疗于3月15日发布年报及分红预案,2020年业绩的大幅上涨让股民们对此次分红也充满期待。

英科医疗也不负众望地抛出了一份壕气分红预案,拟向全体股东每10股派发现金股利30元,以资本公积金向全体股东每10股转增5股。

从东方财富网股吧可以看到,对于这一安排,投资者纷纷给出了积极评价。

然而,出乎意料的是,3月16日早上7点,该预案便遭到调整,“10转5”被取消。消息一出,市场哗然,如此快速的“打脸”,很多人表示难以接受,并对公司的规范性、诚信提出了质疑。

为此,深交所也在当天中午火速下发《关注函》,要求英科医疗就“董事会决议通过预案后又立即进行调整的事实,说明公司本次利润分配预案制定的审慎性及合规性”。

在不久后的回复中,英科医疗给出的理由是“为确保公司H股上市事宜顺利进行”,公司亦向野马财经强调了这一原因。

“英科医疗此次分红预案的调整果不其然引发了深交所的关注。但因为调整发生在前一晚和第二天一早,更改较为及时,市场影响算是比较轻微的。至于是否涉及违规,还要看此次调整的筹划决策过程是否违背了审慎性及合规性。”北京市康达(广州)律师事务所的律师吴越表示。

除了程序上的问题,对于投资者的不满与质疑,英科医疗表示,“目前我们也在处理这方面的工作,还不方便对外回应,之后会出一些公告,可以关注公告内容。”

2020年之前,英科医疗在A股市场的名气尚且有限。

一场突发的疫情对人们日常生活产生影响的同时,让A股市场也产生了巨变,这一年除了口罩需求猛增,医用手套也变成了紧缺用品。

手套供应商英科医疗站在了风口,借此一飞冲天。

英科医疗的诞生,其实有些年头。创始人刘方毅于上世纪90年代在美留学期间,便从事一次性手套的贸易业务,后回国于2003年注册上海英科医疗用品有限公司,英科品牌正式成立。

2009年,山东淄博手套生产基地建设成立,英科医疗科技股份有限公司也在山东成立,后于2017年7月成功在深交所上市。

公司主营业务涵盖个人防护、康复护理、其他产品三大板块,主要产品包括一次性手套、轮椅、冷热敷、电极片等多种类型的护理产品。一次性手套是其当前的核心业务。

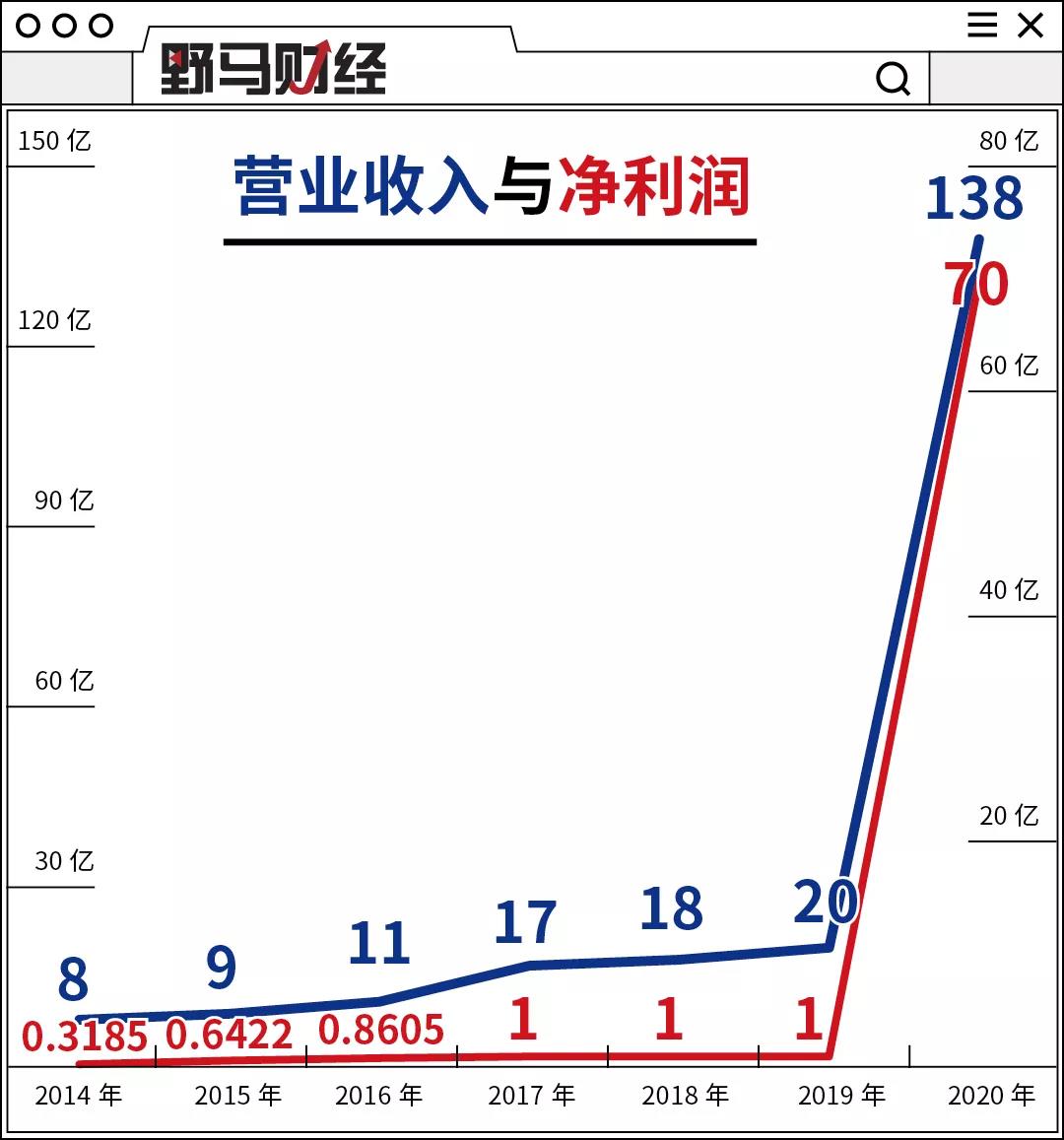

2020年之前,英科医疗的营收净利虽始终保持增长,但总量并不大。2014年营收仅为8亿元,净利润只有3185万元。上市年营收升至17.5亿元,净利为1.45亿元。

可以看到,2017年至2019年,英科医疗营收分别为17.5亿元、18.9亿元和20.8亿元;归属净利润分别为1.45亿元、1.67亿元、1.69亿元。皆保持着稳步增长状态,不过总量不大,直至2020年到来。

究其原因,在于疫情刺激下,政府、医院以及个人对一次性手套的需求猛涨,致其“量、价”齐增。加之全球诸多工厂陷入停产,整个行业严重供不应求,英科医疗借此持续推进扩产,不断提高市场份额。

根据国盛证券相关研报,2020年英科医疗以一次性手套为主的个人防护类产品贡献收入134.5亿元,同比增加660.2%;一次性手套销量247.6亿只,同比增加50.3%;生产方面2020 年末一次性手套产能360亿只,同比增长89.5%。

年报同时显示,公司2020年实现营收138.4亿元,同比增长564.3%;实现归母净利润70.1亿元,同比增长3829.6%,可谓十分亮眼。公司2020年毛利率高达69.03%,同比增加了44个百分点。

业绩的突飞猛进也带来了二级市场上的一路走红。

上市多年,英科医疗股价一直在10—20元/左右徘徊,但过去一年多的时间,却从11元/股的低位,最高跃升至299.99元/股,市值也一度突破千亿元。根据时代商学院发布的《2020年个股涨幅榜单》显示,272只翻倍个股中英科医疗涨幅位居榜首。

其发行的债券英科转债也一路高歌猛进,从发行时的100元/张窜升至2021年1月25日的3600元/张,2020年初至今累计涨幅近30倍,涨幅超英科医疗正股。被投资者称为“债中茅台”,创可转债历史新高。

在业绩暴增的背景下,2021年1月29日,英科医疗向港交所递交H股上市申请。

招股书中目前虽并未披露发行价以及募资总额,募资用途却已经列的十分清楚,主要分为产能扩张、投资、产品销售及营销等。其中产能扩张占据了很大一部分。

主要包括为九江(江西)及安庆(安徽)建设生产基地、越南及其他东南亚国家海外生产基地提供资金,以及建立海外物流中心,例如德国、美国、加拿大、阿拉伯联合酋长国及日本。

英科医疗表示,“我们目前各方面技术都已经有所突破,达到世界领先。募集资金主要是为了在国内以及海外各地投资建设生产基地,加大产能扩张。”

“公司目前处于快速扩张的发展阶段,各地建设项目需要大量的资金投入,因此公司在考虑分红方案时,需在满足中小投资者分红需求的前提下,确保拥有足够的资金推进实施现有的项目建设计划,实现公司跻身全球行业龙头的发展目标。”英科医疗在给深交所的回函中同样表示。

除了此番H股上市,英科医疗的扩张步伐一直在前进。

根据英科医疗给深交所的回函中显示,其预计在未来12至15个月之内,公司一次性非乳胶防护手套总产能将达到1200亿只。其目前重大建设项目包括有安徽英科医疗防护用品产业园项目、江西英科年产271.68亿只(2,744万箱)高端医用手套项目、越南生产基地项目,以及青州、安徽怀宁、湖南临湘、山东沂源、河南商丘等各地的生产基地的建设项目。

在梳理英科医疗近期扩产公告后,将其在建产能和拟扩建产能相加,待所有生产线投产后英科医疗手套总产能将跃升至近2500亿只。

大举扩产后,在疫情逐渐平缓的情况下,英科医疗的手套产能是否能顺利消化,是市场最大的疑问。

英科医疗表示,“疫情确实不可能成为永久的增量,但根据弗若斯特沙利文报告显示,全球一次性手套预期需求在COVID-19疫情受控后将继续增长。预期全球销量将由2019年的5290亿只增长至2025年的12851亿只,复合年增长率为15.9%。其市场需求仍然十分庞大。”

然而市场是否也这么认为?

根据英科医疗2020年10月发布的一份公告显示,英科医疗前第二大股东深圳市创新投资集团有限公司(以下简称“深创投”)及关联方前第四大股东淄博创新资本创业投资有限公司(以下简称“淄博创新”)计划以集中竞价、大宗交易方式减持股份,共计减持英科医疗总股本的 6.79%,本次减持后,深创投与淄博创新不再持有英科医疗的股份。

目前,减持已经完成,在2020年度报告中已经不见两位股东的身影。

除此之外,英科医疗的前十大流通股东持有比例也发生了明显变化。2020年三季度机构持有流通股比例从47.16%下降至26.45%,四季度降至18.13%。

除了手套产能是否能顺利消化问题之外,生产基地建设的时间过长也是市场担心的原因之一。根据其港股招股书显示,目前投资建设的生产基地竣工时间集中在2022年至2025年之间。

在净利无法保持持续性的情况下,疯狂扩产的英科医疗在几年后会是一地鸡毛还是高歌猛进还需时间的验证。

猜你喜欢

为肾病患者提供更高效的治疗方案,华源再生医学成功完成A轮融资

本轮融资将主要用于由iPSC衍生肾祖细胞iNPC101人源肾祖细胞注射液的临床申请和临床试验。

猎云网

猎云网