新帅何六艺执掌幸福人寿迎考:产品结构待优化,合规面临挑战

在当前寿险行业加速转型的大背景下,幸福人寿这家总资产逾1300亿的险企,正经历一段从业务、渠道、产品到合规文化建设的调整期。就在此时,颇具深厚监管履历与险企管理经验的何六艺,被正式获批出任为幸福人寿董事长。从2001年进入保险监管系统,到2011年调任社保基金会,再到2017年正式加入建信人寿,何六艺可谓拥有专业且系统的金融保险行业管理能力。

而如今,在幸福人寿空缺长达一年半的董事长职位终于落定之际,也难以避免地逐渐聚焦于一个现实命题,即面对业务渠道相对单一、产品结构有待优化、合规文化建设尚需进一步强化等多重挑战,新掌门人何六艺将如何带领幸福人寿实现高质量、可持续的发展“蜕变”?

01

业务渠道相对单一,银保渠道为主

从财务表现来看,幸福人寿在2025年上半年实现净利润4.13亿元,超过2024年全年净利润1.95亿元,短期盈利能力有所回暖。2025年1月至6月,其合并下总资产1414.82亿元,总负债为1325.88 亿元。盈利质量上,幸福人寿净利润近年来波动较大。自2018年以来,幸福人寿的净利润经历了较为明显的波动。2018年因资本市场波动影响,幸福人寿曾出现约68亿元的亏损。

此后数年,尽管利润有波动上扬,但尚未能形成连续增长,2019年、2020年分别录得0.76亿元和0.97亿元净利润,2021年有所起色至5.16亿元,2022年又回落至1.71亿元,2023年转为亏损-1.41亿元,2024年略有回升至1.95亿元。

而在个险渠道渐趋成为寿险公司必由之路的大背景下,幸福人寿的产品销售模式尚以银保渠道为主,或需强化对个险、代理人队伍等长期价值渠道的有效布局。

联合资信评估股份有限公司在“幸福人寿保险股份有限公司2024年跟踪评级报告”中指出,“幸福人寿保险销售渠道仍以银保渠道为主,业务渠道相对单一”。

联合资信进一步在评级报告中指出,幸福人寿主要通过银行、个人代理及保险经纪等渠道开拓保险业务,其中银保渠道为最主要的业务销售渠道。2023 年,幸福人寿继续深化与中国建设银行股份有限公司、中国邮政储蓄银行股份有限公司、中国农业银行股份有限公司、兴业银行股份有限公司、华夏银行股份有限公司等国股大行的业务合作,同时拓展地方性商业银行合作机会,银保渠道合作银行布局更广泛。

图片来源:幸福人寿保险股份有限公司2024年跟踪评级报告

另据《幸福人寿保险股份有限公司2025年上半年信息披露公告》信息显示,其原保险保费收入排名前五的主力产品中,全部都有银保渠道参与销售,除三款由“银保、个险”共同承保的产品,有两款完全以银保为主要销售渠道。

图片来源:幸福人寿保险股份有限公司2025年上半年信息披露公告

具体来看,“幸福传家终身寿险”和“幸福尊享终身寿险”完全由银保渠道销售,分别位列第三和第五;而“幸福财富尊享终身寿险”虽由“银保、个险”共同销售,但其高额退保金在五款产品中相对突出。

在渠道变革的行业趋势下,幸福人寿的渠道结构优化转型或也尚需进一步提速。而且,其对银保渠道的倚重虽为现实选择,但也难免带来增长模式转型的挑战。如何在存量资源基础上提升个险渠道占比、丰富保障型产品供给,或也将是幸福人寿需要应对的核心课题之一。

02

传统寿险保费居多,产品端更新迭代或需提速

2025年上半年,幸福人寿主要收入仍来自传统寿险等产品,保费前五大产品均为终身寿险。这类产品虽有助于短期内实现规模保费增长,但缺乏健康、养老等长期保障功能,在形成客户黏性上或面临一定挑战。

据《幸福人寿保险股份有限公司2025年上半年信息披露公告》数据显示,2025年上半年,幸福人寿实现已赚保费138.50亿元,其中原保险保费收入139.25亿元,同比下降6.30%。作为一家资产规模超过1300亿元的人身险公司,这样的下滑值得关注,尤其是在行业整体向多元化、长期保障型产品倾斜的大趋势下,其产品结构和发展模式或正面临一定程度上的调整压力。

图片来源:幸福人寿保险股份有限公司2025年上半年信息披露公告

从产品端来看,2025年上半年,幸福人寿传统寿险贡献保费118.17亿元,较去年同期下降5.54%。分红寿险收入13.49亿元,同比下降13.58%;健康险收入6.79亿元,同比下降3.96%;意外险仅为0.48亿元,同比降幅达33.33%;万能险规模最小,仅为0.11亿元,同比下降8.33%。这些数据在一定程度上说明,幸福人寿主力险种较为聚焦于终身寿险,结构相对趋于集中,弹性或面临一定限制。

由此来看,幸福人寿在产品策略上或仍显保守,其主打产品相对集中,若更新迭代速度与客户需求变化速度相脱节,新险种布局若难以快速推向市场,对幸福人寿而言,或对其增长带来一定制约。虽然目前幸福人寿的产品设计能够带来一定稳定性,但面对行业风险保障属性回归、老龄化需求增长等趋势,如何尽快推动产品端的更新换代与风险保障型产品的占比提升,或也是幸福人寿面对的一大挑战所在。

03

年内多地分支机构被罚,1300亿险企合规面临一定挑战

进入2025年以来,幸福人寿多地分支机构被监管部门予以行政处罚。就在2025年10月9日,根据国家金融监督管理总局陕西监管局行政处罚信息公示表(陕金罚决字〔2025〕77号)显示,幸福人寿保险股份有限公司西安中心支公司,因“给予投保人保险合同约定以外其他利益”,被国家金融监督管理总局陕西监管局责令改正并罚款5万元。

图片来源:国家金融监督管理总局官网截图

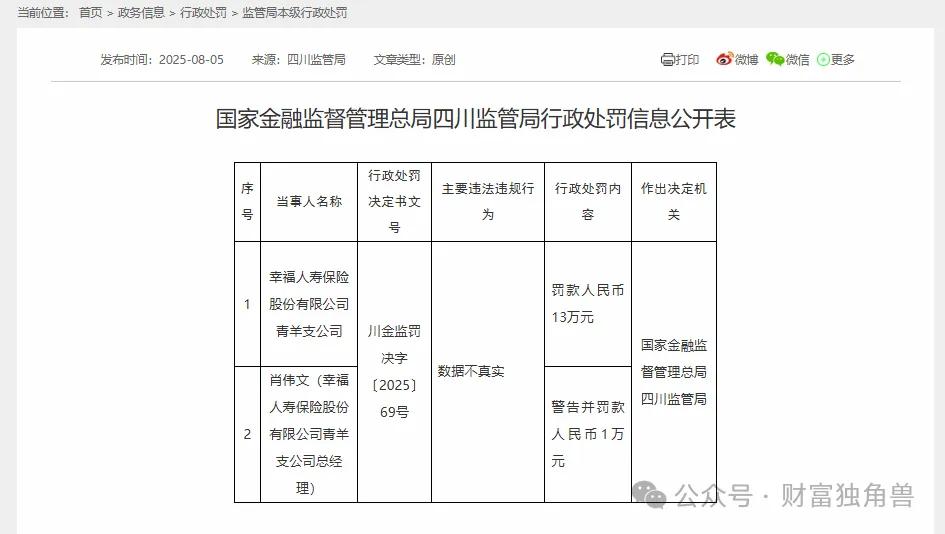

2025年8月5日,据国家金融监督管理总局四川监管局行政处罚信息公开表(川金监罚决字〔2025〕69号)显示,幸福人寿保险股份有限公司青羊支公司因“数据不真实”,被国家金融监督管理总局四川监管局罚款人民币13万元。

图片来源:国家金融监督管理总局官网截图

2025年6月16日,根据国家金融监督管理总局安徽监管局行政处罚信息公开表(皖金罚决字〔2025〕34-37号)显示,幸福人寿保险股份有限公司安徽省分公司因“财务数据不真实、给予投保人保险合同约定以外的利益”,被国家金融监督管理总局安徽监管局罚款44万元。

图片来源:国家金融监督管理总局官网截图

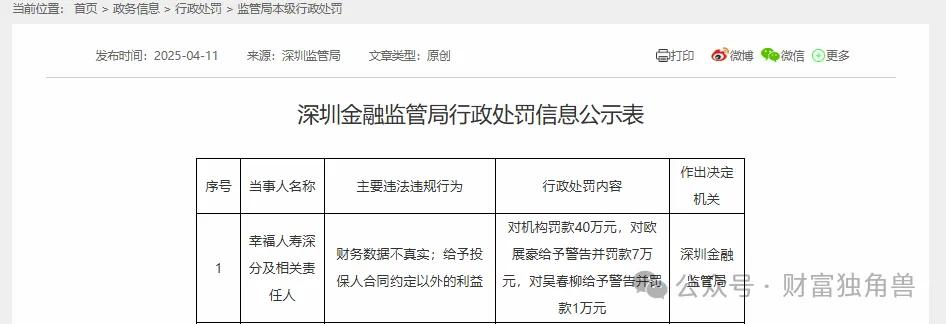

2025年4月11日,深圳金融监管局行政处罚信息公示表显示,幸福人寿深分及相关责任人因“财务数据不真实;给予投保人合同约定以外的利益”,深圳金融监管局对该机构罚款40万元。

图片来源:国家金融监督管理总局官网截图

多张罚单,涉及多地分支机构与责任人,累计被罚金额超过百万元。这些事件并非集中在某一时间段或单一地区,而是呈现出散状分布的特征。

而从这些监管处罚事例中可以看出,幸福人寿当前部分地市分支机构的合规问题,主要集中在两个层面,一是给予投保人合同约定以外的利益;二是财务数据真实性问题。前者容易引发销售误导等风险,后者则直指其财务数据等方面的管理与风控问题。这两方面的问题,并非小事,若不加以合规文化建设强化,或对幸福人寿的健康经营带来一定挑战。

在寿险行业深度转型的背景下,幸福人寿所面临的多维度挑战值得关注。一方面,盈利波动与业务渠道相对单一、产品结构相对集中,在一定程度上或会制约其增长的持续性;另一方面,销售渠道以银保渠道为主,或也会影响其在高质量发展道路上迅速建立价值中枢。此外,在内部管理上,幸福人寿多地分支机构被监管部门予以行政处罚,亦说明其在合规文化建设等维度上面临挑战。

“新帅”何六艺的到任,显然给了市场一个重新评估幸福人寿发展潜力的可能。其监管背景与险企管理经验的交叉履历,或许能为幸福人寿带来更精准化的“再造工程”,从压实合规责任到重塑渠道能力,再到推动产品更新,及至客户经营方式转型等多个层面。不过,这条路或也注定不会轻松,何六艺执掌下的幸福人寿将如何破局,我们不妨拭目以待。

财富独角兽

财富独角兽

博望财经

博望财经