年入119亿!又一龙头,要赴港IPO

一则公告,透露出了国产扫地机“一哥”的新动向。

近日,石头科技发布公告称,公司拟在境外发行股份(H股)并在港交所上市,募资主要用于国际化业务拓展,产品研发拓展及产品组合扩充,运营资金补充及公司一般业务用途等。

也就是说,石头科技奔赴港交所,目的直指全球化。

事实上,石头铆劲海外市场,早在财报中就有所显现,且成绩斐然。

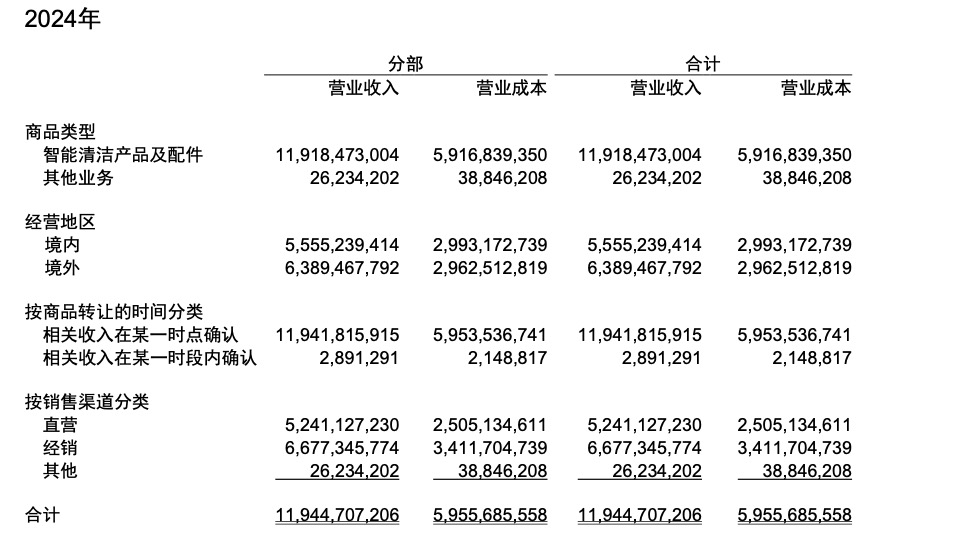

2024年石头科技不仅首次突破百亿大关,营收达119.45亿元,其海外收入达63.88亿元,同比增长51.06%,更是首次超过国内市场。

据IDC发布的《全球智能家居设备市场数据跟踪报告》,石头科技2024年全球销量及销售额双第一,出货量上还首度超过iRobot。

这些数据,都为石头科技乘胜追击海外市场埋下了伏笔。

而更值得注意的是,这是石头的第二次IPO。

早在2020年2月,石头科技就已在A股上市,并曾在2021年股价盘中达到历史最高点1494.99元(经复权后为529.32元),成为A股继茅台后的第二只千元股,以市值逼近千亿,被市场冠以“疯狂的石头”之名,誉为“扫地茅”。

不过,现如今,石头科技早已跌破上市发行价,总市值不足400亿元,较最高点蒸发了60%,也让其赴港IPO的动作,另具一丝“破局”的色彩。

“扫地一哥”,业绩承压

事实上,石头赴港,早有传闻。

4月28日,市场上就传出了石头科技计划赴港IPO的消息,且据外媒消息,知情人士称最多融资5亿美元。

而石头的这一消息,恰逢今年家电企业赴港上市热潮再度来袭。

早在1月,奥克斯就向港交所递表,4月29日夜间,美的还采用了A拆H的形式,披露拟拆分旗下“科技创新型供应链管理企业”安得智联赴港主板上市。

不过值得注意的是,奥克斯和美的盯上港交所的初心与石头科技不大相同。

奥克斯此前新三板摘牌,曾转战上交所接受上市辅导,但最终未在上交所上市;而安得智联,则据家电行业分析师刘步尘表示,近年来一直有独立上市的强烈愿望,但目前A股上市难度大,申请周期长。

这才让二者纷纷盯上了上市门槛相对较低、且往往给出科技和创新型企业更高估值的港股。

而石头科技二度出征的缘由,一方面或跟业绩承压有所关联。

最明显的表现就是,石头科技在一季度现金流“负”了。

今年Q1,石头科技经营活动产生的现金流量净额为-4218.67万元,而上年同期为2.33亿元,下降118.09%。

顺着这一数据看去,会发现石头科技“增收不增利”的表现逐渐严峻。

去年,石头科技营收增长了38.03%,净利润和扣非净利润却同步下滑,分别达到了3.64%和11.26%。

再到Q1,石头科技营收达34.28亿元,同比大增86.22%,净利润和扣非净利润也下滑得更多了,同比下降32.92%、29.28%。

对于下滑,石头科技也有表态,系加大了研发和市场品牌投入。

2024年,石头科技的研发费用为9.71亿元,同比增长56.93%;再到今年Q1,石头科技为2.66亿元,同比增长36.9%。

虽然同期,石头科技推出了双机械臂拖布模组、底盘升降功能等新技术,不过,这样的高研发投入并未给石头科技转化为利润增长,反映出其技术溢价在激烈竞争中被稀释。

而更值得关注的是石头科技高企的营销支出,给利润增长带来了更多的压力。

自去年石头强调多元化战略后,石头的营销不仅要负担此前就有的扫地机、洗地机,还要覆盖大家电(洗烘一体机)的业务拓展。

2024年,石头科技的销售费用约为29.67亿元,近同期研发费用的3倍,同比增长73.23%。今年Q1,销售费用更是同比增长了149.04%至9.51亿元。

因此,石头科技被外界贴上了“重营销轻研发”的标签,其增长故事也遭遇了堵点。

2021年至2024年,石头科技净利润率分别为24.03%、17.85%、23.70%、16.55%,今年Q1,则是进一步下滑至7.8%。

虽然去年底,石头科技现金货币储备为64.55亿元,占流动资产的54.83%,并不差钱,但参考家庭扫地机器人先锋iRobot的业绩走势,其研发、营销、行政的费用率增长之下,毛利率逐年走低,随后净利润在2022年由盈转亏。

综合来看,一季度报现金流转正为负+“赚钱”能力的渐显疲态,石头科技面对高昂开销,也需要把“弹药”补给提上日程。

然而,A股市场似乎并没有给出太多机会。

IPO后的两年,在净利润率一滑再滑之下, 2022年底石头科技股价便从“神坛”跌至“低谷”,于同年12月30日触底107.6元/股,市值最多蒸发近80%。

2023年,公司虽然上演了归母净利润和净利润率分别同比大增73.32%、32.76%的“反弹”画面,但股价提振有限,截至目前市值基本徘徊在400亿。

这背后,业绩或许是二级市场考虑的一方面,另一方面,则不得不提股东套现过百亿,以及创始人昌敬的近两年动作。

据新浪财经统计,自石头科技登陆资本市场以来,石头科技创始团队中有4人合计套现12.2亿元;此外,石头科技员工持股平台石头时代也通过多轮减持,累计套现23.8亿元;甚至机构端包括顺为资本、天津金米、高榕创投、启明创投等也合计套现约68.23亿元。

再到创始人昌敬这边,不仅套现,还跨界汽车,被外界批为“不务正业”。

2023年至2024年,昌敬二度减持,持股比例由此前的23.15%降至21.09%,累计套现约8.88亿元。

他曾在2021年1月,创立了极石汽车,在整个2024年,也频繁露脸推广公司旗下的极石汽车。

据懂车帝数据显示,截至2024年11月,极石汽车累计销量仅为5039辆,月均销量仅为400多辆,与一线阵营相距甚远。

为此,也有观点认为,造车是一个资金、技术和人力高度密集的领域,需要投入大量的时间和精力,昌敬减持套现,或是为极石汽车“输血”,尤其是在极石汽车销量未达预期、资金压力增大的背景下。

而这些信息相叠加,让石头科技在A股市场上难言“性感”,亦难用股权换资金。

出海打市场,赴港“谋”出路

再到奔赴港股市场,不仅能带来全球资金“输血”,更能带来背后的全球资源。

对于出海企业而言,港股是出海企业“国际化业务拓展”的关键一步,赴港上市不仅可以多元化融资渠道,在海外拓展过程中,拓宽融资需求,还可以提升企业国际影响力、品牌知名度。

去年4月,中国证监会明确指出进一步加大和有关部门的沟通协调力度,支持符合条件的内地行业龙头企业赴港上市融资。

宁德时代等多家A股企业先后登陆港股市场,获得了不错的市场反馈,也进一步推高了A股公司赴港上市的热度。

也让“生而全球化”的石头科技赴港IPO,成为了冥冥之中的必然。

昌敬曾公开表示,公司从一开始就致力于成为全球化品牌。他强调:“国内和海外不是分开的市场,我们的定位就是全球化品牌。”

回看石头的出海史,它自2017年,推出自主品牌“石头扫地机器人”时,便正式开始迈向海外。

彼时,海外市场还是iRobot的天下,但昌敬和团队判断,石头科技的激光雷达产品,在导航方式上更胜一筹,还有一点颇为关键的是,相比国内较低的扫地机器人渗透率,海外市场的市场渗透率更高。

更成熟的市场教育水平,意味着,海外用户能够更快接受新产品。

于是乘着2016年前后,海外市场掀起“智能化”换机潮之际,石头科技、科沃斯等凭借着技术优势,以及国内强供应链下的低制造成本,快速切入海外市场。到2019年,出海仅2年的石头科技在海外市场的收入就同比增长了1800%。

2023年,欧睿国际的调研数据显示,石头科技的年销售额位居全球第一,甚至把iRobot甩到了后面,上演了“弯道超车”。同年,石头科技海外销售收入占比达到48.9%。

再到2024年,石头科技海外收入达63.88亿元,同比增长51.06%,而境内主营业务收入55.31亿元,较上年同期增长25.39%。

对比来看,去年公司海外市场业务收入为国内市场的1.15倍,其同比增速更是高达2倍。

根据IDC数据显示,在2024年,无论是按照出货量还是销售额计,石头都位列全球第一。其中在北欧、土耳其、德国、法国、韩国等市场中,石头更是取得连续多季度量额双第一的成绩。

足以证明海外市场已经成为石头科技业务增长的重要驱动力。

但是,这一份漂亮的海外成绩单,也是“吞金”换来的。

据开源证券研报显示,自2024年Q3开始,石头科技开始加大销售费用投放,费用绝对值达6.8亿元,同比、环比分别提升55%、135%。

而针对去年Q3,石头科技销售费用率上升,昌敬就在业绩会上解释主要系公司第三季度进一步加强海内外市场拓展且推出多款新品,相关销售费用同比增长。由于欧洲地区收入错期叠加产品销售费用增加,石头科技第三季度净利润阶段性承压。

这些相应的广告及市场推广费、平台服务费以及佣金费用增加,放到2024年全年,石头科技的广告及市场推广费用达19.23亿元,占销售费用的65%,相比2023年增加8.4亿元,增长77.56%。

因此,尽管2024年公司境外收入占比首次超过国内,达到53.48%,但境外毛利率却暴跌6.74个百分点,而国内仅下降1.6个百分点。

可见,海外市场推广力度越大,面临的盈利压力也更为严峻。

另外,海外市场尤其是北美地区加征关税的影响逐渐显现,以及原材料成本及海运费用上涨带来的压力,亦是石头科技需要面对的不小挑战。

在年报中,石头科技称,公司海外销售业务主要面向北美、欧洲及亚太地区,其中美国市场作为重点销售市场,在公司全球化布局中占据重要地位。截至2024年末,石头科技在北美市占率达57%。

这就意味着,因受加征关税消息影响,可能对石头科技出口业务及经营业绩造成负面影响。

而石头科技已设立越南工厂,去年Q4已经开始陆续发货。

在一季度电话会上,昌敬表示,公司在积极研究应对策略,包括但不限于提升价格、寻找合适的与海外供应链合作机会等。

这个回复,也为此时IPO,石头科技或通过海外产业链建设等有效措施,缓解潜在的关税成本压力埋下伏笔。

除此之外,石头科技更大的挑战还来自海内外,尤其是国内“扫地僧”们的全球猛追。

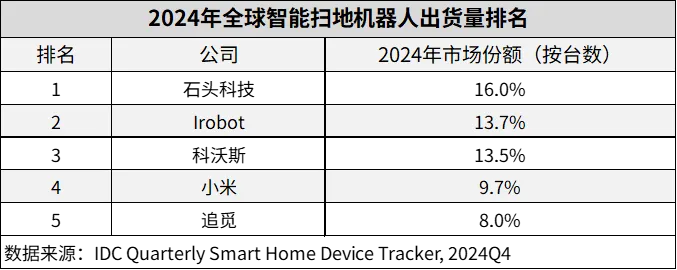

IDC数据显示,就2024年全球智能扫地机器人出货量排名,全球前五企业中中国品牌占据四席。

其中,石头科技以16%市场份额位列第一,与第二位的iRobot相差2.3个百分点,与第三位的科沃斯仅相差2.5个百分点,第四位跟第五位分别是小米、追觅,占比为9.7%和8.0%。

就市场份额来看,石头科技目前主要跟iRobot跟科沃斯在“跑马圈地”,差距较小。

目前iRobot今年正进行了史上最大规模的产品更新迭代,正试图“扳回一局”,科沃斯这边,也在押注海外市场,跟石头“决一雌雄”。

从财报看,欧洲市场是科沃斯海外业务的重要组成部分,2024年其科沃斯和添可品牌在欧洲市场营业收入较上年分别显著增长51.6%和64.0%。

针对这一市场,石头科技曾在电话会上表示,2023年下半年开始,就加强了建设,进行销售模式调整,去年Q3石头科技欧洲市场收入下滑,此前是线下渠道收入占比较大,目前正向自营销售转移。

而石头对着欧洲市场火力全开的同时,科沃斯也对着石头“腹地”亚太等新市场进发。

更为值得注意的是,科沃斯在“赚钱”能力上今年Q1首次反超了石头科技,净利润率为12.3%,超出后者同期4.5个百分点。

在2025AWE高峰论坛,石头科技清洁产品BU总裁钱启杰曾表示,“在全球化的过程中,石头选择的并不是一条路,而是搭建全球化的销售网络。无论欧美市场还是新兴市场,最核心的就是把握每个市场真正的用户需求,解决用户的痛点,跟上市场的发展方向,快速做大做强。”

这一过程中,强大的资金实力,无疑是其快速试错、实现规模化复制的关键助力。

而“A+H”股,扮演的或就是这一角色。

猜你喜欢

【聚焦IPO】套现 9 亿劝投资者 “耐心”,石头科技港股 IPO 遇三重劫:增收不增利、转型遇阻、信任危机

石头科技的“第二春”需要更多实实在在的盈利提升来证明。

博望财经

博望财经

猎云网

猎云网