拆解吉利新能源“阳谋”:私有化极氪如何重构“技术-品牌-市场”铁三角?

2025年5月7日,吉利发布公告,向旗下高端新能源品牌极氪提交非约束性私有化报价函,计划以每股2.566美元或每股美国存托股票(ADS)25.66美元的价格,收购其尚未持有的34.3%股份。交易完成后,极氪将从纽交所退市并成为吉利全资子公司。事实上,尽管这一动作仅距离极氪上市约1年,却标志着中国新能源汽车行业进入深度整合的新阶段。

据官网显示,吉利始建于1986年,1997年进入汽车行业,目前业务涵盖汽车及上下游产业链、智能出行服务、绿色运力、醇氢生态、数字科技等,以汽车产业电动化和智能化转型为核心,在新能源科技、共享出行、车联网、智能驾驶、车载芯片等前沿技术领域,打造科技护城河,做强科技生态圈,妥妥的行业老玩家。

至于极氪,据公开资料显示,其是吉利旗下(目前持股约65.7%)智能电动汽车品牌,2021年3月正式宣布成立,依托吉利深厚的产业基础和全球优势资源的全面赋能,快速构建了完整的纯电智能科技生态体系,实现智能纯电的快速进化,2024年5月10日在纽交所正式挂牌上市。

作为吉利汽车《台州宣言》战略落地的关键举措,此次收购不仅是资本层面的重组,更是传统车企在电动化、智能化转型中探索系统性解决方案的范本。

01

战略动因:从规模扩张到价值聚变的必然选择

至于极氪退市并入吉利的原因,或许可以从以下三方面得到答案。

首先是破解资源错配,从“多品牌混战”到“战略聚焦”。吉利近年通过收购沃尔沃、入股戴姆勒等动作构建了多元品牌矩阵,但多品牌并行也导致资源分散。极氪与领克在20-30万元价格带形成直接竞争,通过极氪完成对领克的收购,整合效果非常明显。据《车市红点》报道,吉利控股集团总裁安聪慧表示,“极氪与领克合并后,研发投入预计减少10%-20%,供应链成本下降5%-8%,产能利用率提升3%-5%”。而吉利在完成对极氪的收购后,SEA浩瀚架构与CMA平台将实现技术共享,同样也将解决双品牌并行带来的研发重复投入问题。这种“战略收缩”本质上是对过去“品牌裂变”模式的纠偏。

其次是应对行业“内卷”,从价格战到价值战。2024年新能源汽车行业已从“油电双降”演变为全价值链的竞争,比亚迪、特斯拉通过垂直整合实现成本控制,而吉利需要构建差异化护城河。极氪的私有化使吉利得以在电子电气架构、智能座舱、电驱系统等七大技术领域实现闭环,形成“技术降维打击”。例如,极氪001的碳纤维车身工艺若下放至吉利星越L系列,可提升后者溢价能力。

最后是资本运作逻辑,从美股估值困境到港股价值重构。极氪自2024年5月以21美元发行价登陆纽交所以来,股价长期低于预期,汽车业务市销率(P/S)远低于蔚来、小鹏等新势力,主力车型极氪001因小米SU7等竞品冲击销量腰斩,2024年销量22.2万辆,未达23万辆目标。私有化后,吉利可通过港股或A股二次上市释放技术资产价值。参考长城汽车通过整合坦克品牌实现市盈率跃升,吉利此次整合有望推动集团估值进一步提升。

02

至于对双方的影响如何,整体来看是利大于弊。

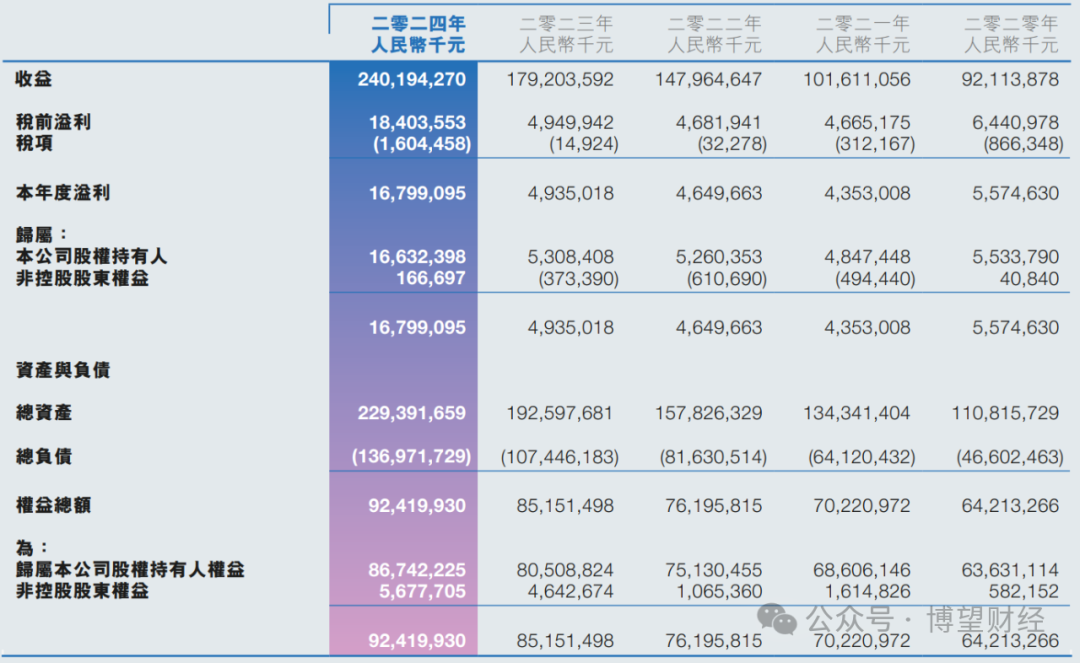

站在吉利的角度,规模效应与战略主动权的双重提升。从2024年全年财务表现来看,吉利汽车营收达到2402亿元,同比增长34%,年度盈利更是增长240%至168亿元;极氪整体业绩同样亮眼,取得了显著增长,全年营收106亿元,同比增长45%;车辆销售收入为77亿元,同比增长61%,合并后财务优化毋庸置疑。另外,技术反哺明显,极氪的智能座舱(8295芯片应用)与补能网络(欧洲42家超充站)将加速吉利全球化布局,缩短海外交付周期。

当然,收购后也存在着管理挑战。极氪互联网化团队(平均年龄28岁)与吉利传统架构(平均年龄35岁)的文化冲突可能影响执行效率,需通过“双轨晋升体系”弥合差异。

再来看极氪方面,未来从美股退市后,可减少因满足美国证券监管要求而产生的合规成本和信息披露压力,能更灵活地制定和调整战略,专注于长期发展。例如,极氪9X旗舰车型计划采用固态电池技术,若独立运营需披露更多技术细节,而集团化后可在保密前提下推进研发。

但收购也会给极氪带来一些负面影响,比如从短期来看可能损失部分融资渠道,同时还需警惕“吉利化”削弱极氪的高端属性。

毫无疑问的是,如何在品牌独立与资源协同间保持平衡,将是吉利与极氪共同面临的关键挑战。

03

未来布局:构建“技术-品牌-市场”三角生态

双方未来布局如何,大致可以从“技术协同+品牌矩阵+全球化突围”三方面寻找一些蛛丝马迹。

其一是技术协同,从平台共享到标准输出。吉利计划将浩瀚架构、智能驾驶等尖端技术向全品牌开放,并统一补能网络与售后体系。据《齐鲁壹点》报道,技术共享可使研发效率提升30%,用户充电焦虑降低50%。同时,与沃尔沃联合研发的PMA纯电平台将升级为“全球技术标准”,通过专利池构建竞争壁垒。

其二是品牌矩阵,三级跳的战略纵深。吉利此次整合以股权重组为支点,将极氪、领克、吉利银河纳入“豪华科技—高端新能源—主流市场”清晰赛道:极氪聚焦30万元以上市场,2025年推出猎装车007 GT和旗舰SUV 9X,对标蔚来ET7、奔驰EQE;领克主攻20-30万元区间,2025年5款新车中4款为混动车型,搭载银河OS系统实现“智能平权”;吉利银河覆盖10-20万元价格带,通过CMA架构下放实现“高配低价”,直接冲击比亚迪秦PLUS。

其三是全球化突围,从产品出海到生态输出。极氪的欧洲渠道(挪威、德国42家门店)将与领克的亚太网络(泰国工厂年产能10万辆)形成协同,2025年目标海外销量占比25%。值得注意的是,吉利计划将甲醇燃料电池技术导入东欧市场,利用当地生物质原料优势构建差异化竞争力,这与特斯拉的纯电路线形成战略区隔。

吉利收购极氪的本质,是传统车企在智能电动时代重构竞争力的系统性实验。短期看,通过资本整合实现技术协同与成本优化,可缓解行业“内卷”压力;长期看,其“战略收缩-价值聚变”的路径为行业提供了新范式——当规模扩张边际效益递减时,聚焦核心能力、构建开放生态或将成为车企突围的关键。

这场整合的成败关键,在于能否平衡好三组关系:技术共享与品牌区隔、规模效应与创新敏捷性、资本效率与用户体验。若成功,吉利或将重塑全球汽车产业格局,证明中国车企完全有能力通过战略定力而非资本游戏赢得转型主动权;若失败,则可能成为“大企业病”在新时代的又一注脚。

无论如何,这场实验的价值已超越企业层面,成为观察中国汽车工业进化的重要窗口。博望财经将持续关注。

博望财经

博望财经

投中网

投中网