2024年增收不增利,净息差垫底,合规问题频发,厦门银行新帅洪枇杷能否力挽狂澜?

正值经营状况遭遇挑战之际,厦门银行迎来换帅。

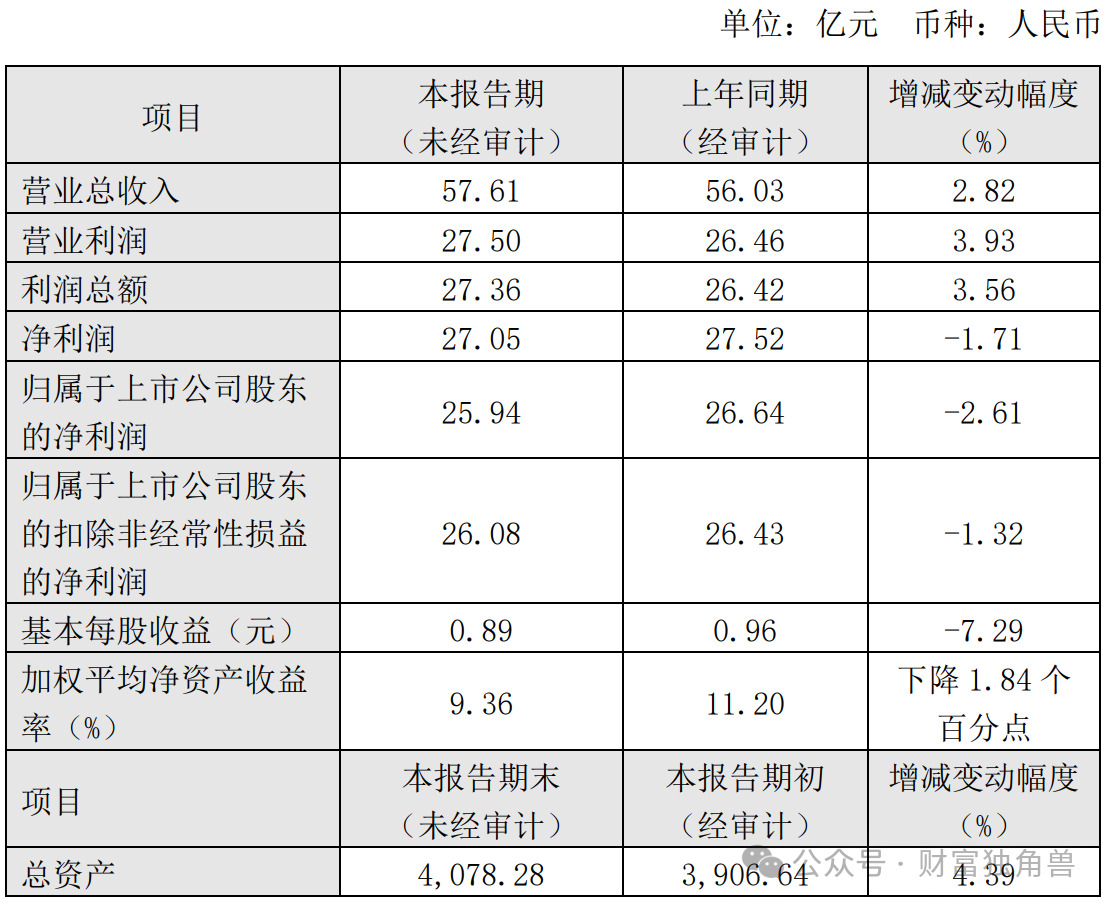

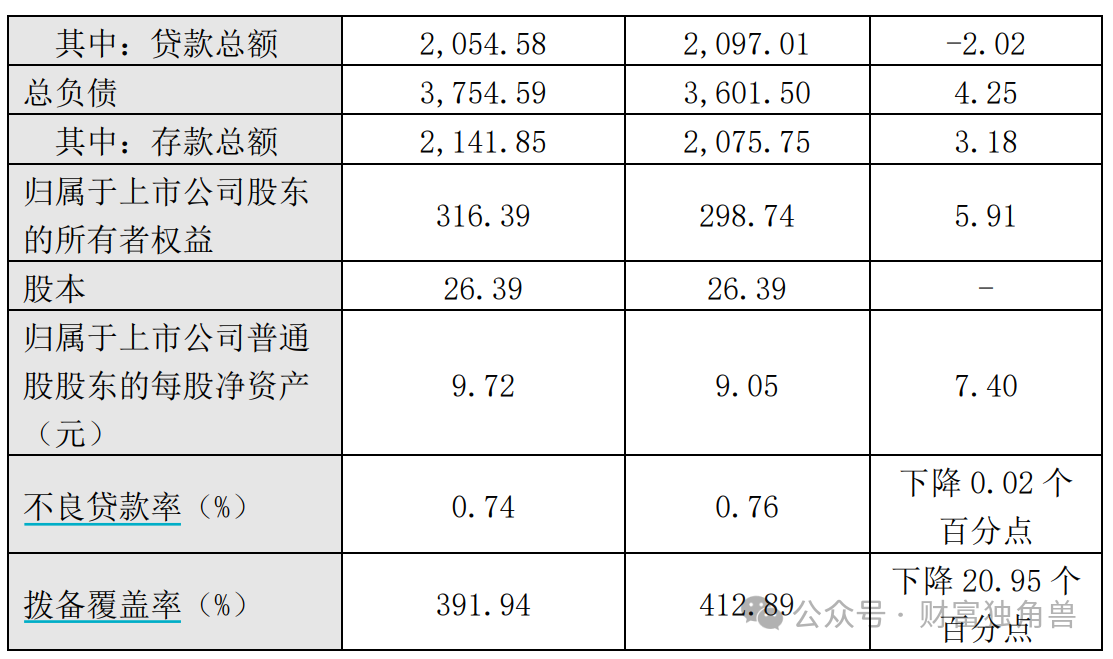

1月25日,厦门银行发布的2024年度业绩快报显示,全年实现营业收入57.61亿元,同比增长2.82%,但归母净利润却同比下降2.61%至25.94亿元,呈现出“增收不增利”的现象。事实上,自2010年以来,这是厦门银行首次出现净利润同比下滑。

也就是在同一天,厦门银行发布第九届董事会第十五次会议决议公告,显示选举洪枇杷为厦门银行第九届董事会董事长,同时洪枇杷还被选举为厦门银行第九届董事会战略与ESG委员会委员及主任委员。公告还提及,在洪枇杷的董事长任职资格获得银行业监督管理机构核准之前,由姚志萍代为履行董事长及法定代表人职责。据悉,洪枇杷此前长期任职于兴业银行。

除了业绩问题,对于新掌门人洪枇杷而言,更大的挑战在于频发的合规问题,更甚者是消费者权益保护不足及精准“踩雷”,厦门银行均在“劝退”投资者。

反映在资本市场上,厦门银行“骨折价”拍卖债权,股价也在维持低位。新掌门人还能助力厦门银行恢复市场信心吗?

01

14年以来首次净利下滑,注类贷款及占比翻倍增长

据公开资料显示,厦门银行成立于1996 年,其前身厦门市商业银行股份有限公司是由厦门市财政局、厦门市原 14 家城市信用社及其联社的原股东,以及其他 23 名新入股法人股东以发起方式设立组建的地方性股份制商业银行。目前厦门银行主要业务包括经国家金融监督管理总局批准的包括对公及对私存款、贷款、支付结算及资金业务等在内的商业银行业务。

2020年10月,厦门银行在上交所主板上市,不久后就提出了2021年至2023年的三年战略规划,涵盖“立足地方经济、支持中小企业、面向城市居民、服务两岸台商”的市场地位。

但就2024年情况来看,厦门银行业绩表现不容乐观。

2024年前三季度,厦门银行实现营业收入41.61亿元,同比下降3.07%;归母净利润为19.34亿元,同比下降6.27%。这是自2010年以来,厦门银行首次出现营收和净利双降的情况。纵观2024年全年,情况虽有改善,但仍未完全扭转颓势。厦门银行发布的2024年度业绩快报显示,全年实现营业收入57.61亿元,同比增长2.82%,但归母净利润却同比下降2.61%至25.94亿元,呈现出“增收不增利”的现象。

厦门银行净息差的表现也不尽如人意,近年来逐年下降,从2020年的1.65%降至2023年的1.28%,2024年前三季度更是仅为1.06%,在A股42家上市银行中排名垫底。净息差的收窄严重影响了厦门银行的净利息收入。2024年前三季度,厦门银行实现利息净收入29.82亿元,同比下降近10%。其中,宏观市场环境的变化对厦门银行的经营产生了较大压力。LPR持续下调、市场利率走低以及存款定期化趋势未见改善,导致息差不断收窄。

资产质量方面,截至2024年末,厦门银行总资产4078.28亿元,较上年末增长4.39%,贷款及垫款总额2054.58亿元,较上年末下降2.02%,存款总额2141.85亿元,较上年末增长3.18%;归属于上市公司普通股股东的每股净资产9.72元,较上年末增长7.4%。截至2024 年末,厦门银行不良贷款余额、不良贷款率较上年末实现双降,不良贷款率较上年末下降0.02个百分点至0.74%,拨备覆盖率391.94%。

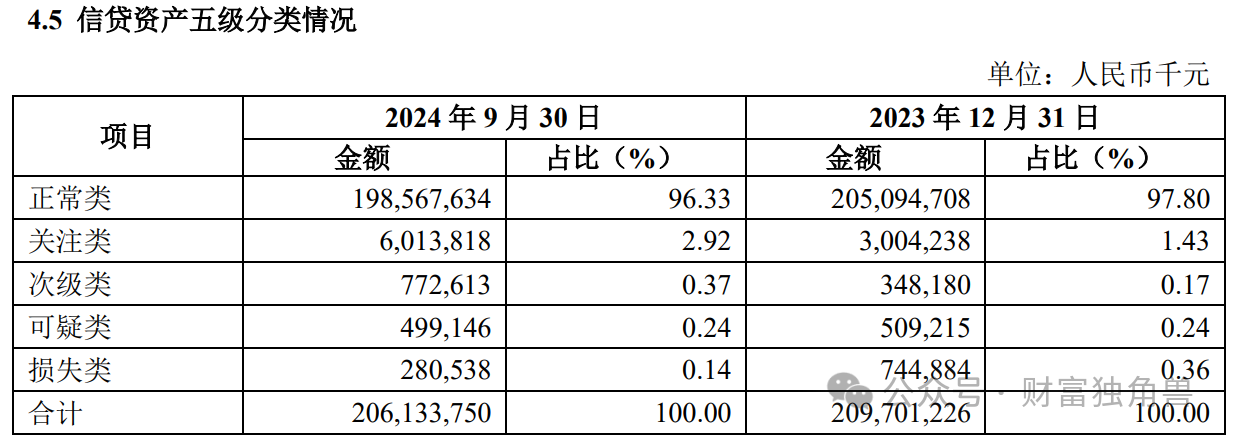

尽管厦门银行的不良贷款率处于低位,但近年来其关注类贷款却大幅增长,给不良率形成了压力。截至2024年9月底,厦门银行的关注类贷款大幅增长至60.14亿元,占贷款总额的2.92%,与此形成鲜明对比的是,2023年底该数值仅为30.04亿元,占贷款总额的1.43%。关注类贷款及占比翻倍左右增长,表明厦门银行在信贷风险管理方面存在一定的隐患。

在此背景下,厦门银行的首席风险官发生变动,原首席风险官谢彤华辞任该职位,继续担任董秘兼副行长,接任谢彤华的是该行的行长助理陈松。据了解,陈松此前曾在兴业银行、平安银行系统内部担任过分行风险管理部科室经理、分行风险管理部总经理等职务。

02

频繁领罚单,内控问题凸显

除了经营业绩下滑外,厦门银行还因内部管理、风险控制和资产质量等问题频频受到监管部门的处罚。近年来,厦门银行多次因违规行为被罚款,金额从数十万元到数百万元不等。这些处罚暴露了厦门银行在信贷业务管理、内部控制机制以及员工行为监管方面的严重不足。

2024年10月,厦门银行漳州分行因存贷挂钩、向借款人转嫁抵押评估费用、违法向关系人发放信用贷款等多项违规行为,被国家金融监督管理总局漳州监管分局罚款185万元,并没收其违法所得1.44万元,合计罚没186万元。时任营业部负责人蔡港忠也被予以警告处罚。

值得注意的是,这并非厦门银行及其负责人首次受到处罚。在2021年和2023年,厦门银行漳州分行和莆田分行也曾因违规行为被罚款,并有多名相关负责人同时被罚。

此外,厦门银行还因违反个人金融信息保护规定等多项违法行为被重罚。2023年1月,据中国人民银行福州中心支行网站显示,因涉及违反个人金融信息保护规定、违反金融消费者保护内部控制及其他管理规定、涉诈账户管理不到位、将外包服务机构发展为特约商户、误收假币未按规定报告、未按规定报告大额交易和可疑交易报告等23项违法行为,厦门银行被予以警告,没收违法所得767.17元,并处罚款764.6万元。这是2023年1月监管下发的最大罚单之一。同时,央行罚单还披露了针对7名相关责任人的处罚,厦门银行多位高管遭罚。

其中,多个违规案由涉及消保问题,如“违反个人金融信息保护规定”,“违反金融消费者保护内部控制及其他管理规定”,“向金融信用信息基础数据库提供个人不良信息未事先告知信息主体本人”,“因系统原因发生未经授权查询个人信用报告”,“未在规定期限内处理异议,异议处理超期”,“未准确、完整、及时报送个人信用信息”等。

厦门银行的内控问题不仅体现在违规行为上,还反映在诉讼缠身的情况上。根据天眼查数据,2020年至2024年,厦门银行涉及的诉讼案分别为94件、79件、65件、79件、65件,合计达382件。其中,未执结的诉讼标的本金超过1000万元的案件数量不在少数。这些诉讼案件涉及金融借款合同纠纷、票据纠纷、承兑汇票纠纷等多个方面,给厦门银行带来了一定的法律风险和财务压力。

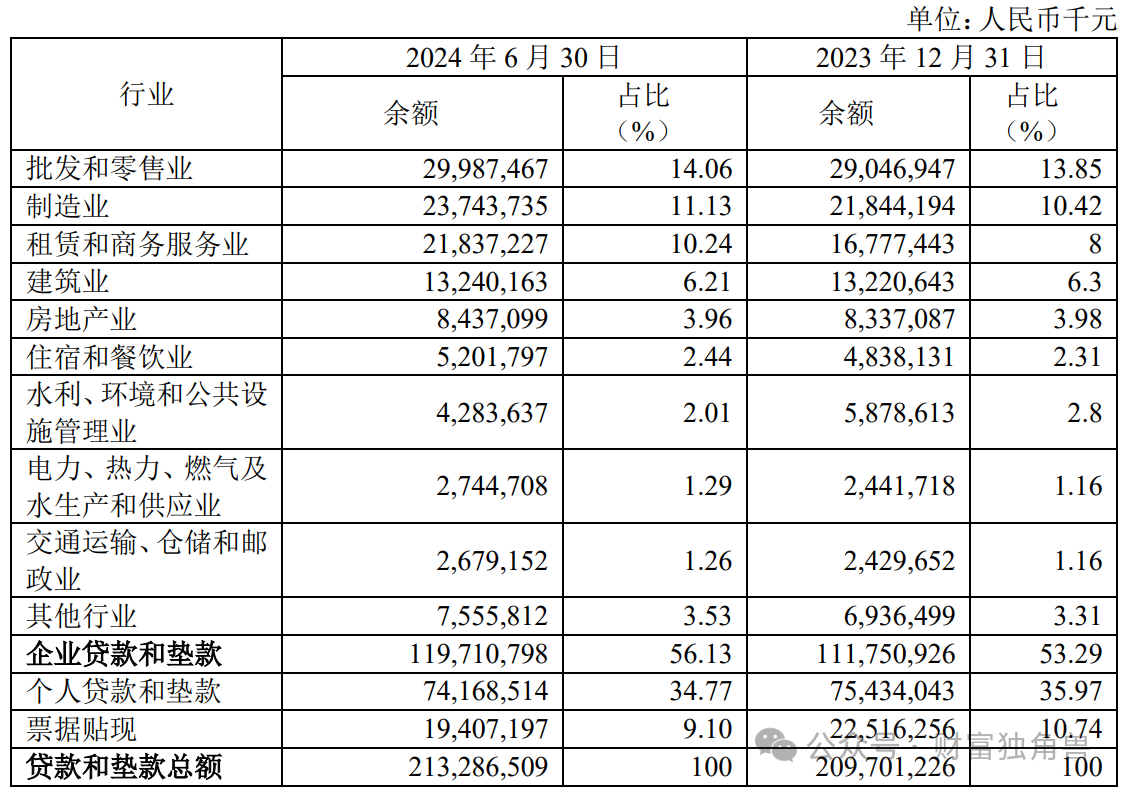

此外,厦门银行房地产业务风险也受到关注,数次“踩雷”高危房企,例如恒大、阳光城等。截至2024年6月底,厦门银行房地产贷款余额为84.37 亿元,占公司贷款和垫款总额的3.96%。

俗话说“新官上任三把火”,厦门银行的“火”又会烧在哪里?尚需市场给出答案,我们拭目以待。

猜你喜欢

王良谢幕,王小青登场:招行 “优等生” 如何再破局

王小青接手的,是一家资产和存款仍在扩张,但是营业收入几乎持平、ROAA和ROAE均下降的股份大行。

财富独角兽

财富独角兽