京东另类入局新能源汽车,是“灵药”还是“毒药”?

京东变“慢”了,也变“难”了。

这一点,从其年度报告,可窥一二。

而就其所处的电商主业乃至包括物流服务供应链在内的行业环境看,京东想要在未来几年求个“安生”,怕是有点难。

身为电商头部的阿里和京东,天都变了;也都在以各自的手法为自身“下猛药”。

这一切,与拼多多、抖音电商及其相应的出海项目取得的发展,对既有头部“老大哥”的冲击不无关系。

图源:拼多多市值首次超越阿里-百度股市通截图

事实上,从拼多多市值超越阿里巴巴集团那一刻起,整个电商行业便验证了“青出于蓝而胜于蓝”这一真理,对阿里、京东而言,“真理”也是残酷的“真相”。

那么,如何能留在“牌桌”上?如何在主业上差异化应战,进而能否找寻到新的增长引擎,或事关京东集团这个庞然大物的未来。

01

变慢的京东、变难的“东哥”

变慢、打法也变“老”的京东,虽然意识到出海的重要性,甚至正略显激进地试图以“不差钱”的收购玩法加速推进其出海计划。

但“变难”的京东,过去若干年在跨境电商上缺少“建树”。而国内电商作为其主业,则因缺乏社交电商基因和拼多多“降维打击”的应战能力,以至于,即便是模仿后者来拼多多成了“百亿补贴”的“后进生”,在直播上正频刷“存在感”,不过“收效甚微”却也是无可奈何的事实。

为了不被“小辈”逼下牌桌,阿里是以吴泳铭为主帅,对大润发、盒马等重线下业务大刀阔斧改革,淘天电商作为阿里立命之本,也在试图各种谋变以向资本市场传达其未来想象空间的潜力,用“改头换面”来形容“阿里求生”的渴望或不为过。

同样的压力,京东自然躲不过。

作为阿里的“冤家对头”,京东过去多年以自建物流+自营形成了差异化护城河,以至于张勇“主政”淘天期间的,哪怕有双十一攻势及未来的一哥一姐直播爆火下,京东主业倒还算得上滋润。

然而,不按常理出牌的“小一辈”的“横空出道”,却给京东来了个“措手不及”,甚至几近于让东哥无还击之力。

图源:网络

拼多多+Temu、抖音电商+Tik Tok电商,仅这两家“年轻公司”打出的国内+跨境电商的“组合牌”,无论是拼多多组出的“低端局”“补贴局”,抑或是字节集团亮出的“社交电商”杀手锏,无不相当于在向京东喊话:复出的东哥,你的“局”何在?

相比黄铮、张一鸣纷纷隐退江湖不在一线打拼,刘强东作为“创业元老”却不得不为让京东留在牌桌上、活下来并能给资本市场以提振信心的可能,“毫无保留”地重回一线,这种创始人“赤裸裸”地复出,自会“自带人缘”。

于是,一系列商场或者说名利场上的“合作局”就陆续上演。

只是,这一次,东哥不是在其电商主业上去All in,而是选择了一个时下比电商更盛的“风口”——新能源汽车市场。

亮出与汽车相关的“牌”,是变慢、变难,努力求生的京东,试图揭开其未来发展空间的“冰山一角”。

只是,相对于京东更擅长的百货、家电、快消品,重资产的汽车,掏钱买几辆送给春节晚会的中奖观众作为“乐子”还可以,但无论是与比亚迪、岚图等“小伙伴”的“战略合作”,还是以自建物流和供应链为底牌高调宣布渗透进汽车市场前后端的毛细血管……

东哥手里的这张汽车“牌”,或理想很丰满、现实很骨感。冰火面前,海水会不会多过火焰?

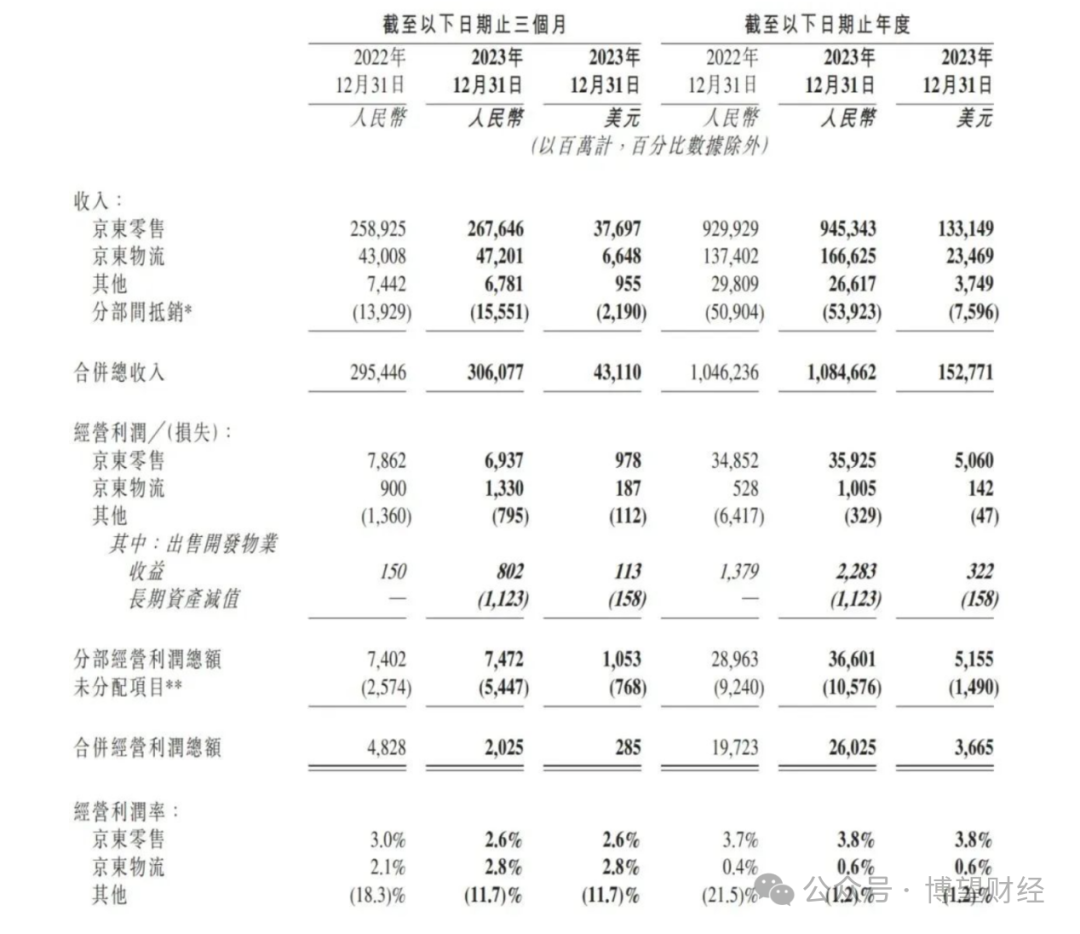

根据京东集团(09618.HK)发布的2023年四季度及全年业绩显示,其2023年全年营收为10847亿元(约1528亿美元),较上年同期的10462亿元增长3.7%。

图源:京东2023年年报

然而,营收、净利双增长背后,不容忽视的一组数据是,京东在2023年的营收增速放缓至3.7%,核心业务经营利润率则下滑至2.6%。

困在“增收不增利”之中的京东,其2021—2022年的营收增速却分别为27.6%、9.9%,与之相比,“刺眼”的增速放缓、增利难,万亿营收规模的京东,若要撑起其3000亿+的估值,或很难,或更缺乏底气和一张“底牌”。

02

东哥复出“下猛药”,“汽车牌”是“抢风口”还是“高端局”?

东哥找到的底牌是攒出一个汽车“高端局”,全面发力布局汽车全生命周期市场相关业务。这在新能源汽车作为当下“风口级热点”背景下,或的确能在资本市场为京东加分、提振投资者信心。

不过,京东集团CEO许冉却曾在财报业绩会上透露出了京东过去一年的“小秘密”,她坦言,2023年,京东将加快推进平台生态和低价心智的建设。

何为“低价心智”?实则是为其主营电商业务应对拼多多等的低价竞争而推出的一系列低价策略,进而试图从拼多多等后来居上者抢夺用户的可能性更大。

但从其2023年财报中,却并未看到低价策略给京东带来多么明显的业绩增长,甚至说,不仅未能令京东遏制对手,,而且也对其扭转营收增速持续放缓、增收不增利的现状并未发挥“功效”。

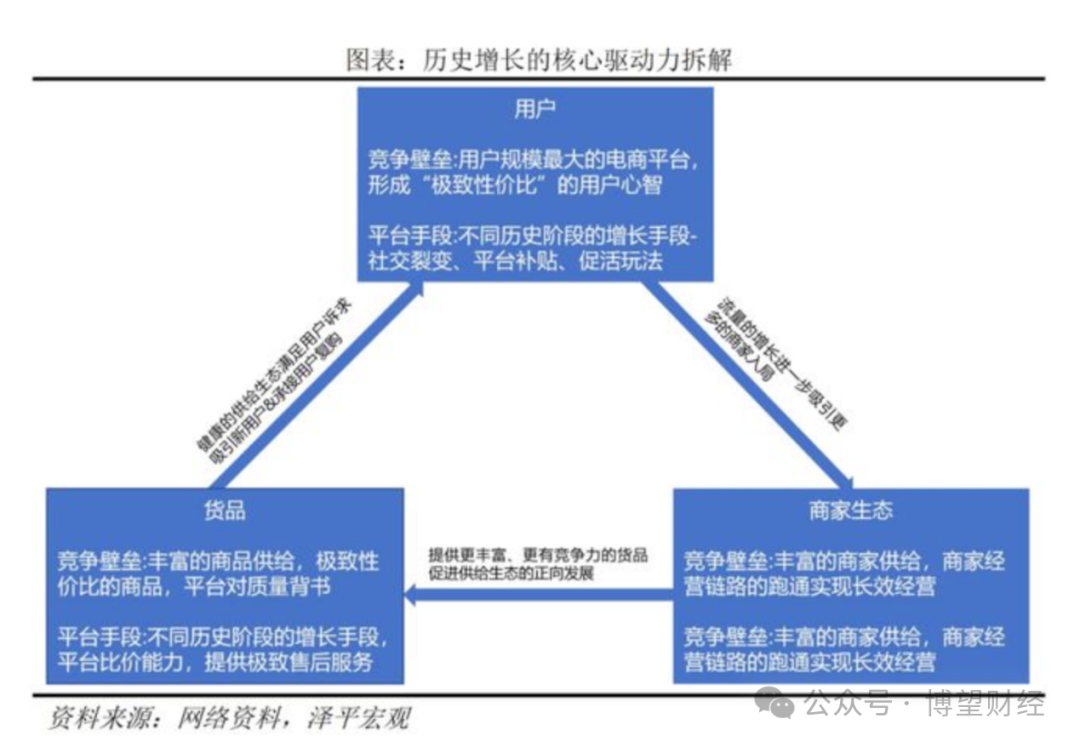

更重要的是,“低价心智”实则是与东哥的“汽车高端局”有所相悖。拼多多缘何能玩转百亿补贴甚至藉此飞起、直超阿里市值?核心在于击中下沉市场、主打的是快消品、日用百货等。

图源:泽平宏观

如果京东在布局汽车业务的同时,还要执着在与目前电商主业对手死磕“低价心智”上,那么,或很难“汽车高端局”构起“遥遥领先”的形象。

新能源汽车市场作为风口正盛的热点,虽然目前降价潮成为主旋律,但汽车的价格战,与拼多多上的那般低价获客策略,则有着本质的不同。

哪怕是在拼多多亦或是其后效仿拼多多也推出“百补”的京东、淘天乃至抖音电商,消费者买一两瓶飞天茅台、买一部iPhone 15 Pro Max,这称得上是“百补”抢占“低价心智”策略下,相对而言的“高消费”了吧?

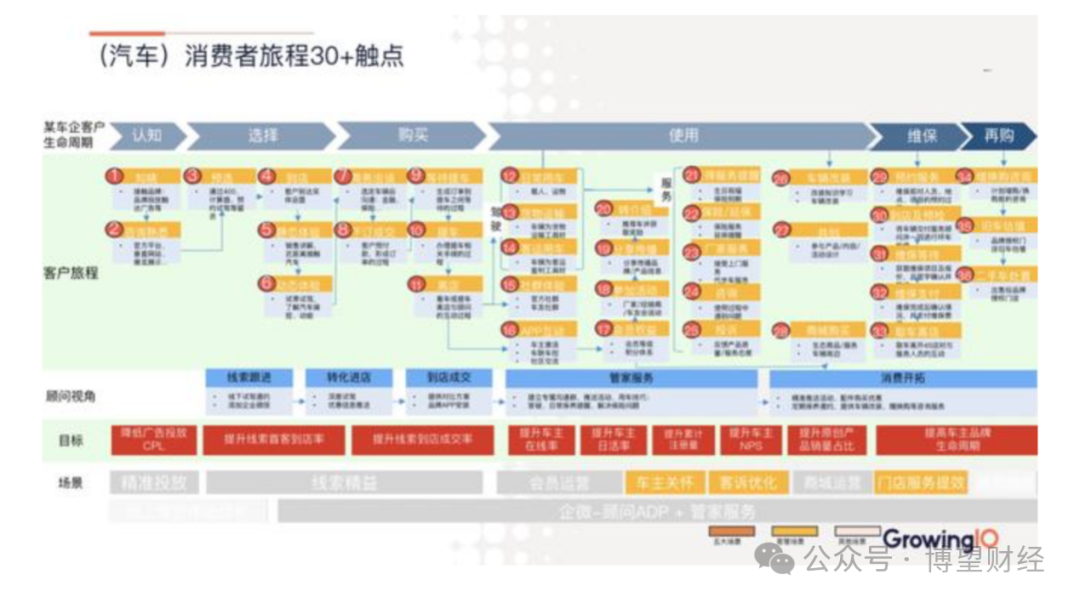

但是,汽车之所以说是“大件”,讲的却是一个贯穿买车、用车、养车等全生命周期的“大故事”。

图源:GrowingIO

况且,这个生命周期,涉及到的也绝非仅是京东所擅长或者说优势略明显的诸如自营、仓配、物流服务、供应链等。此外,还关联着车主诸如买车时的汽车金融、日后的汽车保险等一系列增值服务,这些实则有着更大的想象空间。

因此,东哥手中的这张牌,实则是为京东攒的“汽车高端局”。

倘若东哥为布局汽车产业链业务,都不惜“频频刷脸”如此尽力,而具体的执行层却只是延续原有的对汽车相关品类的卖货、发货、仓配、物流送货,以及京东线下的养车服务为主,那么,这就显然未能超出京东既有的模式,也便难以打开资本市场对其营收增速、增利、估值等一系列想象空间。

03

“两难”的京东,“汽车局”能否撑起其3000亿估值?

京东之难,一是要“保主业”,强势迎战拼多多、抖音电商乃至变革中的淘天给到的压力,而且以美团为主的本地生活零售上,京东虽有发力,但要占到一定的比重和份额,尚需时日。

而“保主业”这一难,不仅是最难的,也是需要包括京东集团CEO徐冉在内的高管一直到中层和执行层,都不得不花费最多的时间占比来解题破局,即便是东哥,在“保主业”上耗的精力想来也不会少多少。

更重要的是,主业其京东存在的基本盘,如果主业营收难以提速和增利,持续被竞对按地摩擦,那么,京东或许就失去其长期良性健康发展的基石。

试问,倘若如此,车企、经销商、维修商乃至汽车金融相关利益各方,还是否愿意与京东做一条绳上的蚂蚱?

京东的另一难,便是其组的汽车局,看起来“高大上”,实则是不是存在短板,或者说会让局内人看起来是一种面子上的功夫,论战斗力有些“不堪一击”呢。

图源:网络

想想看,比亚迪集团可以为其站一次台、马斯克可以特批低优惠卖给京东一批用来做活动的特斯拉,此外,不只是岚图汽车,就连国内乃至百年汽车巨头BBA,只要京东“公关”到位、加上东哥的“好人缘”,为其“汽车高端局”捧个场、站个台大都不在话下。

图源:网络

然而,表面上的“面子”固然重要,但资本市场认的却是面子背后的“里子”——是要京东在汽车全生命周期业务生态链条布局上的落地能力、竞争能力以及增收增利等实打实的能力。

如果做不到这些,再多的车企大佬站台,送出再多的特斯拉,或也无济于事。

“汽车后市场”作为万亿级蛋糕早已成共识,但新能源汽车为主的市场,连带卖车业务一块算上,京东能否藉此实现足够快的营收增速,以及符合资本市场对其报以的增收增利预期?

对此,京东的破题之道是,将京东汽车重心押宝在新能源汽车产业链上。

京东汽车新能源体验中心天津店前不久开业时,京东方面就对外表示,未来将以“做新能源汽车品牌和用户的体验中心”为定位,围绕营销链路、体验模式、生态价值等方面更进一步开展创新探索,打造一站式新能源汽车服务平台。

这在一定程度上可以视为东哥为这场“汽车高端局”定下的整体思路,京东接下来在汽车业务上,要切中汽车零售线上线下界限日趋变得模糊这一趋势下潜伏的机会,以全链路一站式服务让信息传递和交易决策变得更高效,用户体验更好。

在京东的这个“局”中,车企获得的是全渠道销售的新入口,而用户获得的则是从买车开始的一站式体验。

然而,看下新能源汽车市场真相或能明白一二:

其一,价格战,利益重新分配。现在牌桌上的车企即便以价换量也要保份额,促销量,终极目标是“称王称霸”。

而价格战的逻辑则是,先是疯狂参战以价换量,再通过扩大产能研发新车迭代速度和车型矩阵效应,进而把可能降低的成本彻底摊薄。基于此,再用更低的价格“卷死对手”。

显然,目前价格战背景下新能源汽车市场无论前端销售、汽车金融、保险等,还是“后市场”,都是一块诱人蛋糕。

然而,试问,在“降价-扩大市场-摊薄成本-再降价”的“裂变发展”循环中,以京东的角色,能分得几杯羹?吃到多少肉?

尽管京东是要围绕车主全生命周期进行布局,与车企共建服务新生态,共筑数智供应链。

前不久,京东也已与比亚迪、岚图等在乘用车全渠道营销与售后服务体系等领域展开全面战略合作。

不过,以比亚迪为例,它本身有自产自用的全产业链生态布局,甚至比亚迪生产的零部件还会销售给其他车企。那么试问,京东汽车数智供应链是要让比亚迪车主在养车修车时不用比亚迪的零部件,还是同样比亚迪的零部件,京东的拿货价便宜,抑或是在这方面来个“百亿补贴”?

再者,比亚迪等车企的既有营销渠道已经体系化、系统化,进而才能确保以专业性能力卖出更多的车。那么,京东汽车在这方面是要重塑还是仅仅做个补充的角色?但后者能实现撑得起3000亿+估值的营收增速和盈利能力吗?

京东卖车、卖配件、养车、修车……这实在是难以激发投资人大脑中多巴胺奖赏机制的“剧情”设计,或许还不如自己造车更容易大举增收增利增速,充分为资本市场带来一个富有截然不同想象空间的“新故事”。

何况,东哥和章泽天的汽车情结,从投资蔚来汽车李斌时,便已经有了序章。

图源:章泽天与王屹芝相关视频截图

那么,京东把新能源汽车市场当做重心和未来增长引擎,但不下场造车,只是将电商+物流供应链的剧情进行一番对应的优化和策略执行,这样的京东汽车“自驾”之旅,可会有能让资本市场为之兴奋的美好终局?

当电商主业成了“小辈的天下”,“求变”的京东能否“重生”?

猜你喜欢

京东集团2026年一季度业绩:季度活跃用户连续10个季度双位数增长,AI驱动建设全球最大物理世界运营中心

京东零售经营利润率提升至5.6%,经营利润创历史新高。五粮液千万悬赏“预言家”,从世界杯的“看客”到“玩家”

活动自4月20日启动,设下三轮递进式奖金池:第一轮“小组出线”瓜分200万元,第二轮“晋级8强”再分300万元,终极轮“夺冠之战”500万元,累计1000万元现金。

猎云网

猎云网

博望财经

博望财经