“硬刚”交易所后被启动现场督导,中信证券能“过关”吗?

舆论风波中,“券商一哥”中信证券发布了2023年年报。

2023年全年,中信证券实现营业收入600.68亿元,实现归属于公司股东净利润197.21亿元;总资产规模达1.45万亿元,同比增长11.06%。利润分配预案上,每10股派发4.75元(含税),拟现金分红70.39亿元,占公司2023年实现可分配利润的36.67%,较2022年提升1.79个百分点。

但公司的股价,并没有因这份财报而出现明显的“起色”。财报发布次日(3月27日),中信证券股价微降1.28%,报收于19.35元/股,总市值达2868亿元。

值得一提的是,就在年报发布前一周,深交所刚刚发文称,对联纲光电科技股份有限公司(以下简称“联纲光电”)保荐人中信证券启动现场督导。在行业人士看来,这类针对保荐机构启动的现场督导,通过率往往只有5%~10%。

对此,中信证券投行相关业务负责人回应称,公司高度重视,将积极配合深交所对联纲光电项目的现场督导工作,及时报送各类相关材料。相关负责人也表示,“中信证券将切实做好‘两强两严’监管政策要求下的各项工作,履行直接融资‘服务商’、资本市场‘看门人’责任,立足专业、勤勉尽责,从源头上把好上市入口质量关,将‘助力资本市场功能提升,服务经济高质量发展’的企业使命落到实处”。

持续增长的业绩,大额的分红,看起来“花团锦簇”的中信银行,在现场督导面前,能否顺利过关?

来源:罐头图库

事起联纲光电问询函回复问题

深交所对中信证券启动现场督导

此前,联纲光电因一份"拉踩式"问询函回复引起市场关注。联纲光电是一家以光电信号传输技术为核心,主要从事信号传输连接产品、电声产品及3C配套产品的研发、生产和销售的企业,拟募集资金合计5.41亿元,将用于投入智能制造中心建设、研发中心建设以及补充流动资金三个项目。

该公司拟在创业板上市,IPO申请于2023年6月28日受理,7月19日收到首轮问询函,9月19日回复首轮问询,11月17日收到第二轮问询,今年1月16日回复第二轮问询,1月29日深交所发出了第三轮问询函。

深交所在第二轮问询函中提出11个问题:一是发行人技术创新性、业务成长性及信息披露质量;二是业绩下滑风险;三是实际控制人持股比例较高;四是研发人员及高新技术企业资质;五是关于存货;六是关于客户与应收账款;七是关于毛利率;八是关于成本与采购;九是关于在建工程;十是关于广西联纲项目延期开工风险及募投项目;十一是关于股东入股及其他。

来源:罐头图库

联纲光电在回应“实控人持股比例较高”时,还披露了鼎龙科技、华融化学、美硕科技、威力传动等8家已上市公司上市前持股比例均高于90%的情形。

保荐机构中信证券的核查意见与联纲光电回复内容一致,认为联纲光电已建立较为完善的治理结构与内部控制体系,各项内部控制制度健全且能发挥必要的作用。

因联纲光电及其保荐人中信证券回复问询函的内容不够清晰、所涉问题未充分说明,深交所于22日晚公告称,决定对中信证券启动现场督导。

有保荐机构在交易所现场督导后被罚

根据《深圳证券交易所股票发行上市审核业务指引第4号——保荐业务现场督导》,现场督导是指针对申请首次公开发行股票或者存托凭证并在深交所上市的企业,由深交所根据需要对该企业的保荐人以及相关证券服务机构执业质量进行现场监督、核查和指导的行为。

根据“中新经纬”报道,在南开大学金融发展研究院院长田利辉看来,交易所对中信证券采取“现场督导”,意味着监管机构对中信证券在联纲光电保荐项目中的表现存在疑虑,需要通过现场核查来进一步核实情况,评估中信证券在此次保荐项目中的执业质量和风险控制能力。

来源:罐头图库

事实上,已有保荐机构在交易所现场督导后被处罚。今年1月,深交所对国信证券下发的监管函显示,该所在审核过程中针对国信证券一保荐项目公司推广费用的真实性、合规性等问题,要求国信证券关注并审慎发表意见,国信证券则认为发行方有完善的内部控制制度并有效执行了相关规定。但后续深交所在现场督导中发现发行人存在推广活动内部控制缺失、部分推广商由发行人实际控制、推广成果文件不规范或大量后补的情形。另外,现场督导还发现国信证券存在对发行人经销收入相关事项核查不到位的问题。

该监管函表示,国信证券的两名保荐代表人周梦、杨涛未按照执业规范的要求进行尽职调查工作,国信证券的质控、内核部门则未对调查工作进行充分复核,内控把关作用履行不到位。机构与保荐代表人一并被采取书面警示的自律监管措施。

2023年IPO主承销规模500亿元

中信证券今年撤否率达21.88%

再回到中信证券。虽然联纲光电能否顺利上市目前尚未可知,但从中信证券年内的IPO保荐情况来看,该机构当前已主动撤回多个项目。

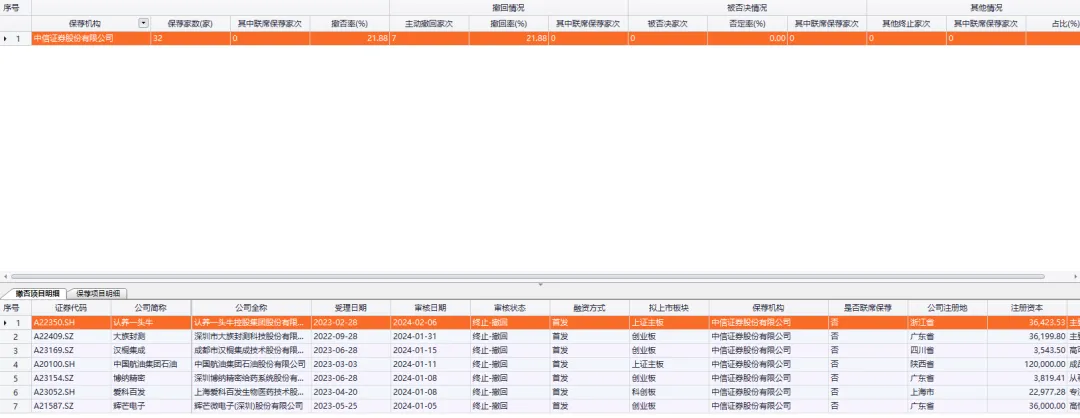

东方财富Choice数据显示,按审核日期看,截至3月23日,中信证券年内至今IPO保荐项目共计32家,其中撤否率为21.88%,主动撤回认养一头牛、大族封测、汉桐集成、中航石油等7家项目,但年内至今未有被否决的情况。

数据来源:东方财富Choice

而2023年、2022年同期,中信证券均主动撤回IPO保荐项目3家,撤否率分别为3.9%、7.14%。此外,中信证券年内也有保代遭监管采取行政监督管理措施的情况。

需关注的是,在中信证券过往保荐的项目中,不乏出现上市后“业绩变脸”和被曝“财务造假”等问题。从恒逸石化巨亏到江瀚新材营收净利下滑,再到力源科技、*ST慧辰及思创医惠的虚假记载、财务造假。

另外,2023年的大妖股左江科技(现*ST左江)也是由中信证券保荐。2023年11月24日,证监会对左江科技立案调查。今年1月30日,证监会通报阶段性调查进展情况,指出已初步查明,*ST左江2023年披露的财务信息严重不实,涉嫌重大财务造假。

债权融资项目也出现瑕疵。2024年1月12日,中信证券收到来自证监会的警示函。证监会指出,经查,发现中信证券保荐的恒逸石化(发行人)可转债项目,发行人证券发行上市当年即亏损、营业利润比上年下滑50%以上。

1月12日,中国证监会表示,中信证券旗下2名保荐代表人毛宗玄、朱玮保荐的恒逸石化股份有限公司(发行人)可转债项目,发行人证券发行上市当年即亏损、营业利润比上年下滑50%以上。对此,中国证监会对中信证券采取出具警示函的行政监督管理措施,两名保代也被中国证监会采取监管谈话的行政监督管理措施。

有证券从业者表示,在保荐公司上市的过程中,券商行为受到多方面因素的影响。虽然中信证券保荐的一些公司出现了股价破发或财务问题,但这并不意味着中信证券有意保荐有问题的公司上市。这其中可能与业绩压力和市场竞争激烈息息相关。

证券公司的业绩往往与其承销和保荐的IPO项目数量和成功上市的案例紧密相关。成功保荐更多公司上市可以增加公司的收入和市场份额,从而提高业绩;而在激烈的市场竞争中,证券公司需要不断扩大业务规模,增加客户基础,以保持市场地位。保荐更多公司上市是实现这一目标的手段之一。

根据舆情研究和大数据研究机构“大象研究院”数据,2023年中信证券承销保荐收入达28.11亿元;排在第二的是中信建投证券,承销保荐收入23.43亿元;排在第三的是海通证券,承销保荐收入22.59亿元。

数据来源:大象研究院

从年报显示的数据来看,境内股权融资方面,中信证券在2023年完成A股主承销项目140单,主承销规模2779.13亿元(现金类及资产类),市场份额24.5%。而在2022年度,中信证券完成A股主承销项166单,主承销规模3763.17亿元(现金类及资产类),市场份额22.31%。具体来看,公司2023年完成IPO项34单,主承销规模500.33亿元,市场份额14.03%。而在2022年中信证券则是完成IPO项目58单,主承销规模为198.32亿元,市场份额25.53%。

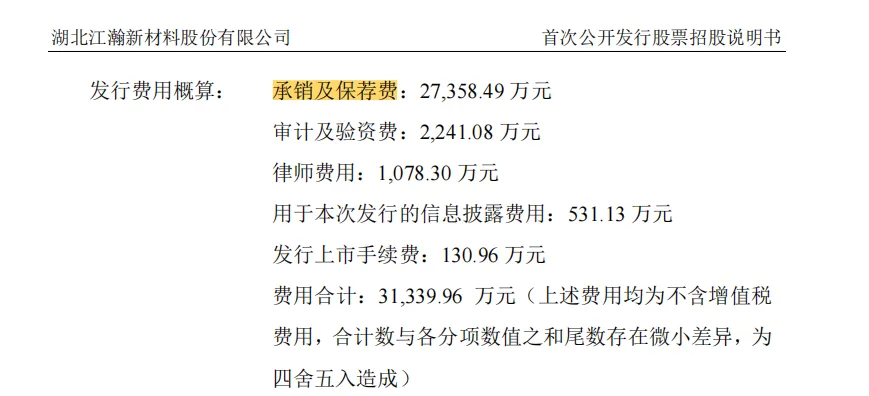

期间,2023年1月31日,中信证券承销保荐的IPO项目公司江瀚新材(603281.SH)在上交所主板上市。值得注意的是,在询价前,中信证券就已经与江瀚新材定下高于行业平均水平的承销保荐费用。

《招股书》显示,江瀚新材预计募资20.59亿元,支付给中信证券的承销保荐费用为27358.49万元,对应的费用率为13.3%。江瀚新材实际募资23.73亿元,实际承销保荐费用率为11.53%。

资料来源:江瀚新材招股说明书

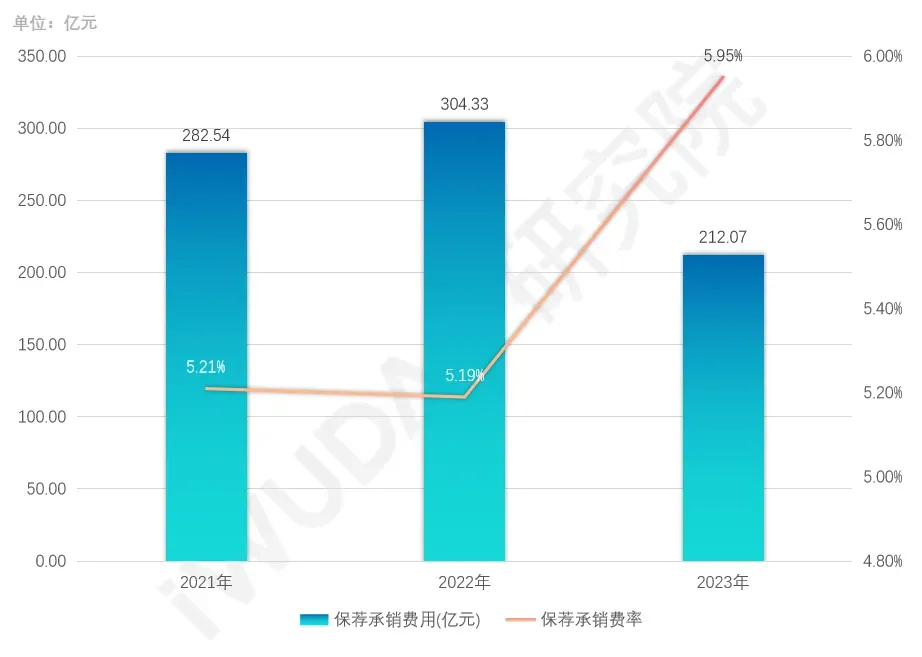

根据金融科技领域大数据产品及服务供应商吾道科技(iWudao)数据,2021和2022年A股IPO保荐承销费率在5.20%左右徘徊;即使2023年有所提升,但依旧未超6%。

数据来源:吾道科技(iWudao)

“科创板、创业板、北交所合计承销规模及科创债承销规模,中信证券均排名市场第一,股债承销规模合计2.2万亿元。”中信证券表示,通过自有资金和私募股权基金投资金额近100亿元,引导社会资本更多流向新材料、新能源、信息技术等科技自立自强的重要领域,投资的多家企业在产业链关键环节解决了“卡脖子”问题。

照此番说法,即便是类似于联纲光电之类的承销保荐项目遭遇了质疑,中信证券“券商一哥”的地位依然稳固。不过,如今遇到深交所启动现场督导的“考验”,中信证券究竟是“真金不怕火炼”,还是“拔出萝卜带出泥”,就要看深交所接下来现场督导的结果了。

猜你喜欢

项目违约债务人曾被北大控股,中信证券1.2亿元理财产品逾期兑付

8月22日晚间,深圳市富安娜家居用品股份有限公司发布公告称,此前购买的中信证券股份有限公司管理的固定收益类理财产品逾期兑付。中信金控拟受让18.45%股权,中信证券第一大股东即将变更

公告显示,中国中信有限公司(以下简称“中信有限”)、中国中信股份有限公司(以下简称“中信股份”)将向中国中信金融控股有限公司(以下简称“中信金控”)无偿划转合计持有的中信证券股份27.34亿股。

博望财经

博望财经

野马财经

野马财经

市界观察

市界观察

《财经天下》周刊

《财经天下》周刊