靠AI,腾讯也赚钱了

昨日,腾讯交出了最新一份“增”绩。

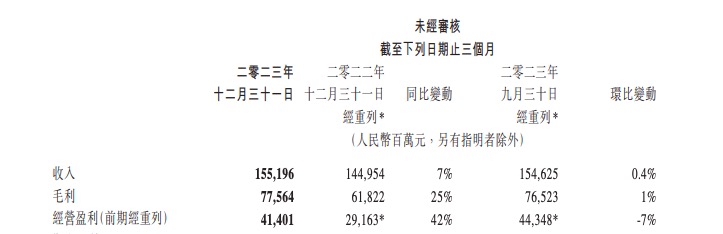

2023年第四季度,腾讯毛利、经营利润(Non-IFRS)、净利润(Non-IFRS)增速分别为25%、35%、44%,均超过营收增速。2023年全年,腾讯控股更是以营收6090亿元和全年NON-IFRS净利1576.9亿元,给出了同比增长10%和36%的成绩。

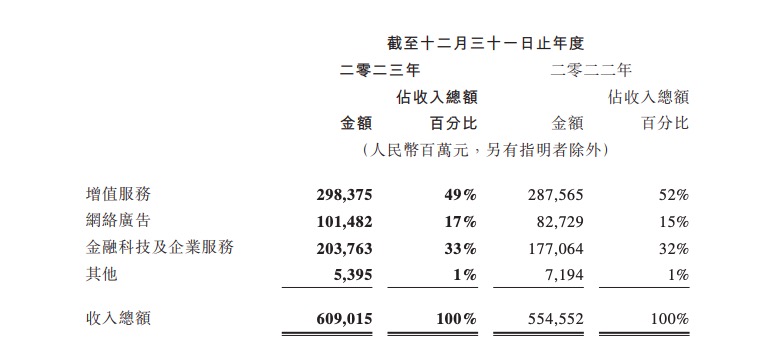

分业务来看,增值服务收入2984亿元,同比增长4%,网络广告收入1015亿元,同比增长23%,金融科技及企业服务2038亿元,同比增长15%。

对于这样一份尽“增”的财报表现,马化腾也不藏着掖着,直接“高调”挑明毛利增长23%的幕后推手,那就是:视频号的总用户使用时长翻番,广告AI模型的改进显著提升了精准投放的效果,国际市场游戏在游戏收入的占比达到30%的新高。

这其中,视频号、国际游戏市场的出现可以说是情理之中,前者已成微信生态的坚实抓手,后者更是支撑起腾讯出海国际化的希望。

而AI模型在财报中的显现最值得关注,因为这标志着腾讯多年在研发上的投入,通过AI大模型腾讯混元的推出及在各项业务的浸润,已经开始收效。

显然,技术驱动这条主线,更为明确。

腾讯交“增”绩,大模型成“倍增器”

腾讯这次财报,核心看点就是视频号、AI大模型以及国外游戏市场。

表现最突出的就是视频号的商业化冲劲,从“全鹅厂的希望”变成了营收的“抓手”,通过形成直播带货服务费+广告的变现方式,直接驱动了腾讯两大业务的收入增长。

一方面,腾讯网络广告业务收入同比增长23%至1015亿元,主要受视频号及微信搜一搜的新广告库存以及广告平台持续升级所带动。

另一方面,金融科技及企业服务业务收入同比增长15%至2038亿元,其中企业服务收入实现了双位数增长,主要得益于视频号带货技术服务费的收取以及云服务的稳步增长。

数据显示,2023年第四季度在视频号产生收入的创作者数量同比增长两倍多,2022年视频号直播带货销售额同比激增超过8倍,且在2023年仍维持增长势头。

市场有消息表示,目前视频号的DAU已增长至5亿,平均使用时长也接近60分钟。2023年微信视频号直播带货规模同比大幅提高,GMV增长接近上一年的3倍,供给数量同比增长超300%,订单数量同比增长超244%。

可谓,打造出了创作者、商家与平台的三方共赢。而这场共赢背后,就不得不提及腾讯混元已成为了腾讯技术驱动中流砥柱这一事实,财报已对此昭然若揭。

自去年9月,腾讯发布混元大模型以来,混元作为底座,其功能持续拓展,包括文生图、文生视频等,已在内部400多个业务中进行内测,进行各个业务的产品升级,并采用混合专家模型结构将其扩展为万亿参数规模。

在商业化上,混元在广告业务的赋能率先变现。腾讯广告基于混元大模型推出AI广告创意平台妙思,有效提高广告主生产及投放效率,依托AI技术显著提升广告定向能力,广告业务第四季度收入同比增长21%至297.94亿元。

同时,腾讯云联合生态伙伴,将大模型技术与20多个行业结合,提供超50个行业大模型解决方案;并搭载到腾讯自己的企业级(SaaS)产品,如腾讯会议、腾讯文档、企业微信,在会议总结、文本生成、客服应对等方面为企业用户提供服务。

可见,腾讯已把混元大模型作为“业务倍增器”。

2023第四季度,由于视频号带货技术服务费增加,以及云服务收入的稳步增长,企业服务收入同比增长约20%。同时,由于商业支付活动增加,理财服务及消费贷款服务扩大,金融科技及企业服务业务同比增长15%至544亿元,收入占总营收的35%。

再到承担了腾讯营收半壁江山的增值服务这边,国际游戏市场的表现继续点燃腾讯出海的信心。

2023年第四季度腾讯国际游戏市场实现收入139亿元,同比增长1%,全年收入532亿元,占游戏收入的30%,创下新高。2023年腾讯游戏业务收入达1799亿元,同比增长5%,就主要系国际市场拉动。

游戏依然躺在功劳簿上,AI赚钱大势已在

但讲完了增长点,本次成绩单也并非十全十美,最明显的就是“略低于预期”。

2023年第四季度,腾讯营收约1552亿元,同比增长7%,低于市场预期的1574.2亿元,这也是最近四个季度的最低同比增长率。

这表明腾讯的营收增长依然承压,而这个表现就不得不提腾讯最赚钱的业务游戏有些“乏力”。

过去一年,在游戏业务上,腾讯受到了很大挑战,马化腾也曾摆明,“不能躺在功劳簿上。”

对于腾讯游戏面临的现况,马化腾一针见血,他说“新生代游戏公司层出不穷,从玩法类到内容类的转变,我们一时无所适从,友商不断产出新品,我们就好像毫无建树的感觉。虽然我们也推出了新品,但没有想象中那么好。”

而腾讯对游戏业务的焦虑,也在财报中体现。

根据《2023 年中国游戏产业报告》数据显示,2023年国内游戏市场实际销售收入3029.64亿元,同比增长13.95%。可谓强势回暖。

而年流水超过40亿元,从6款上升至8款的腾讯游戏,其国内游戏市场收入却不及大盘。

2023年,腾讯本土市场游戏收入为1267亿元,同比仅增长2%。再精确到2023年第四季度,本土游戏更是以收入270亿元,同比下滑3%。

这主要得益于新游《无畏契约》和《命运方舟》的收入贡献,以及《暗区突围》和《金铲铲之战》等新兴游戏强劲增长,部分被《和平精英》的较弱贡献所抵销。

在腾讯意识到游戏板块承压后,也于去年年底推出了《元梦之星》,并进行了天量投流,以及微信、抖音、B站、微博等平台的“广告轰炸”,全力以赴在派对游戏等赛道打出声量。

此举使得主打“降本增效”的腾讯在2023年Q4,反而在销售及市场推广开支同比增长79%至110亿元,但因为《元梦之星》上线较晚,以至于该季度还未等来绝佳的战绩。

不过根据研究机构DataEye发布的2024年一季度腾讯游戏表现观察,公测三个月的《元梦之星》累计新增注册用户达到1.29亿。也就意味着《元梦之星》对于游戏业务的提振或在2024年Q1“虽迟但到”。

一边是国内游戏业内依然有待恢复,另一边AI已经带着腾讯走入了研发的收效期。

2023全年腾讯研发投入达640.78亿元。自2018年以来,累计研发投入超过2696.54亿元。在全球范围内,腾讯专利申请总数超过7.5万件,授权专利数量超过3.7万件。

在此份财报中,虽然腾讯并未提及腾讯混元有直接产生商业化收益,但核心业务所产生的成绩却绕不开AI,也预示继百度之后,腾讯也开始要靠大模型赚钱。

此前,在百度发布了2023年第四季度及全年财报后,李彦宏曾透露,百度智能云四季度总营收84亿元,其中大模型为云业务带来约6.6亿元增量收入。他预计,到2024年,这一增量收入有望达到数十亿元,主要来源将包括广告业务和人工智能云服务的销售。

在腾讯总裁刘炽平对混元拓展能力提升为“重中之重”的强调下,伴随着百度打响大厂大模型盈利的第一枪,以产品为重的腾讯或将在未来进一步释放混元的商业化潜能。

猜你喜欢

同程旅行2026端午旅行趋势预测报告:小长假成“亲情充值”档,孝心游私家团超20%,亲子连住热度涨146%

呈现“核心市场深耕、新兴目的地崛起”的特征。

博望财经

博望财经

猎云网

猎云网