千亿百济神州“王牌抗癌药”又摊上事了?

制药界有个习惯,会将年销售额超十亿美元的药品称为“重磅炸弹”。

2023年,专注肿瘤药物研发的创新药公司百济神州(688235.SH)旗下的“王牌抗癌药”百悦泽(通用名:泽布替尼胶囊)全球销售额达13亿美元,同比增长129%,也就此打破了国产创新药领域“重磅炸弹”零的纪录。

但最近,泽布替尼的日子过得却并不踏实。先是2023年6月,美国生物制药公司艾伯维向泽布替尼发起专利侵权诉讼,指控其侵犯自身同类型产品伊布替尼的专利;2024年3月8日,百济神州又分别对山德士和MSN两家药企提起专利侵权诉讼,理由是山德士和MSN向美国食药监局(FDA)寻求批准销售泽布替尼的仿制药。

3月11日,百济神州单日收涨0.98%,目前公司股价127.96元/股,总市值1736亿元。

出海刚见起色就卷入多起专利侵权风波,这会影响百济神州“王牌”产品的销售吗?

明星产品一年卖13亿美元

连续卷入诉讼战

想要了解百济神州此次的专利侵权诉讼,需要先知道几个背景。

百济神州在披露诉讼的公告中,提到了“ANDA诉讼”一词。ANDA是仿制药申请(Abbreviated New Drug Application)的简称,根据美国相关法案,这种申请无需提交临床前及临床数据来证明安全性和有效性,只要科学证明仿制药和原研药是生物等效即可。

申请者需要向美国食药监局(FDA)提交一些资料,其中包括专利证明。具体而言,要么证明仿制对象没专利,或者专利已过期;要么直接挑战该专利,证明其无效,或者这次的仿制中不会侵犯该专利。

如果申请者想挑战专利,就需要在提交ANDA后通知原研药持有者。也就是此次百济神州遇到的情况。

百济神州称,山德士和MSN寻求FDA批准销售泽布替尼仿制药,并连同“第IV段声明”挑战个别泽布替尼橙皮书专利无效、不可执行和/或不侵权。而且两家公司均未挑战泽布替尼的物质成分专利。

来源:百济神州公告

医药专家郭新峰认为,这个现象在美国发生其实挺不可思议的。原研药专利还没到期就去仿制,这跟之前高喊尊重法律、尊重知识产权的美国药企形象有些出入。

在郭新峰看来,山德士和MSN可能是利用了美国一些议案或者法规的漏洞,比如在特定条件下,允许药企在原研药专利未到期的情况下进行仿制。但这种情况的合理性有待推敲,申请成功的概率也比较小。

需要注意的是,药企向FDA去提交ANDA申请的成本并不高,FDA也完全可以拒绝申请。百济神州也表示,ANDA诉讼很常见,未来可能还会收到其他仿制药公司的额外通知。

用仿制药挑战原研药,在业内并不罕见。

化学结构相同的药物,可能因结晶条件不同得到不同晶型,进而影响药品质量和药效,而通常原研药企不会申请所有晶型的专利。2023年8月,方生和医药子公司就通过制作相似晶型,突破了“世界三大药企”之一的诺华(NOVN.SIX)的专利障碍,让治疗心衰和高血压的仿制药“一心坦”在专利到期前三年就实现上市。

除了仿制药外,泽布替尼还面临美国生物制药公司艾伯维的“专利维权”。2023年6月,艾伯维在美国发起专利侵权诉讼,指控泽布替尼侵犯其BTK抑制剂产品伊布替尼的专利。百济神州曾公开表示,公司的研发是原创性的,将对侵权指控开展坚决辩护。

无论维权还是挑战,目的显而易见,均与原研药巨大的市场和利益有关。

2019年11月,泽布替尼获美国FDA批准,成为国内第一款在美上市的抗癌新药。这是一种布鲁顿氏酪氨酸激酶(BTK)小分子抑制剂,适应症覆盖慢性淋巴细胞白血病、华氏巨球蛋白血症、套细胞淋巴瘤等。目前已在全球超65个国家市场获批上市。

而伊布替尼,正是全球第一款与泽布替尼同类的抗癌药。泽布替尼在“头对头”临床PK试验中,显示出更优异的疗效和安全性。这才让其脱颖而出。

3月7日,FDA刚刚批准了泽布替尼的第5项适应症,这让其成为了首个获批5项肿瘤适应症的BTK抑制剂。

目前,泽布替尼已成为百济神州最大的营收来源,2023年销售额达13亿美元(约合91.38亿元人民币),超过百济神州总收入的一半。

不惜成本研发

7年亏掉541亿

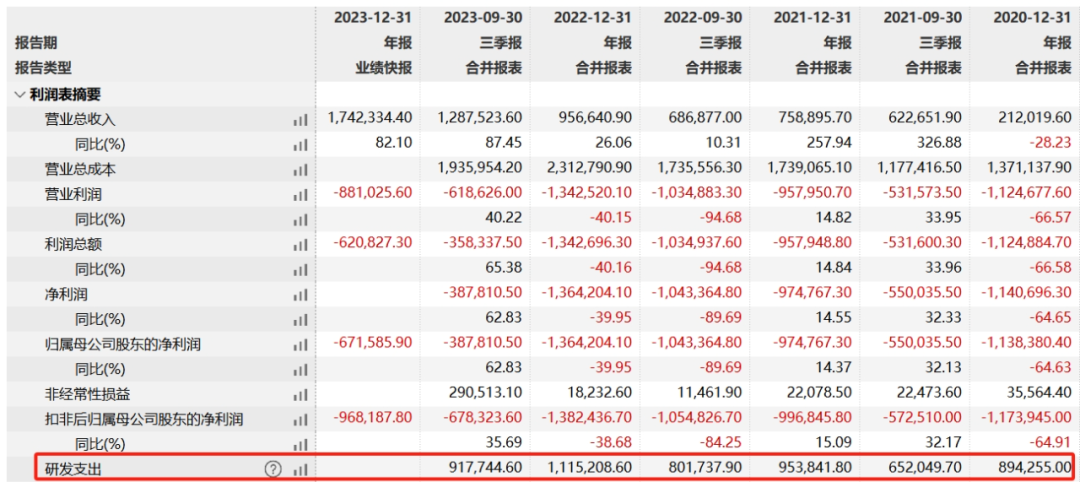

创新药是典型的研发驱动型行业,耗时长、投资大,行业门槛极高。泽布替尼能实现今天的成绩,与百济神州长期的研发投入有关。

2018年至2022年,其研发费用分别为45.97亿元、65.88亿元、89.43亿元、95.38亿元和111.52亿元,5年累计高达408.18亿元。2022年研发费用首次超过百亿。2023年前三季度,百济神州研发支出达91.77亿元,占营收逾71%。

来源:Wind

从研发管线来看,截至2023年8月,百济神州在研管线涵盖23个开发项目和超过60个临床前项目,覆盖血液瘤、实体瘤领域各高发瘤种。

除了高昂的研发支出,销售及管理费用也是百济神州较大的一项开支,近6年来合计达200亿元。

2022年,百济神州的销售费用为59.97亿元,同比增加34.72%;管理费用为26.95亿元,同比增长29.55%。2023年前三季度,百济神州销售费用达51.66亿元,同比增长17.91%,占营收逾40%。

以2022年为例,百济神州的销售费用占营收比重远超同行,高达62.69%。同期,恒瑞医药(600276.SH)、信达生物(1801.HK)、贝达药业(300558.SZ)销售费用占总营收比例分别为34.5%、56.86%、28.38%。

百济神州曾在财报中表示,销售与管理费用的增加,主要是因为员工人数的增加,其中大部分来自于商业团队规模扩大,以及包括市场准入和推广活动在内的外部商业费用的增加。

来源:pexels

高额的支出也给百济神州的利润和现金流带来了较大的压力。

近年来,百济神州在营收增长的同时,净利润一直在持续亏损。2017年至2023年,公司实现的营业收入分别为16.11亿元、13.1亿元、29.54亿元、21.2亿元、75.89亿元、95.66亿元、174.23亿元。

与之对应的是,7年间净利润亏损在扩大,分别为亏损9.82亿元、47.47亿元、69.15亿元、113.84亿元、97.48亿元、136.42亿元。6年合计亏损约474.18亿元。2023年归母净利润为-67.16亿元,亏损有所收窄,7年累计亏损541.34亿元。

同时,2018年以来,百济神州经营活动产生的现金流也一直处于净流出状态。

为给公司“输血”,百济神州连续在美股、港股、A股三地上市,其中仅在登陆科创板时,净募集资金就达216.3亿元。

艾媒咨询CEO兼首席分析师张毅认为,在创新药领域,高研发投入并不一定会保证未来一定是高利润,因为创新药的研发存在极高的风险和不确定性。但是创新药要想在未来市场中找到一席之地,研发投入也是必不可少的。虽然百济神州在研发上投入大量资金,但新药研发是漫长复杂的过程,其中涉及到临床前研究、临床试验、生产、销售以及相关服务等多个环节,每个环节确实都会存在着失败的可能性。

也就是说,做研发不一定有出路,但是不做研发一定没有出路。

能否坐稳创新药“一哥”?

目前,除泽布替尼外,百济神州旗下另外一款明星产品——PD-1抗体百泽安(替雷利珠单抗)也已落地欧洲市场。该药2023年全年销售额达5.37亿美元。

PD-1(程序性死亡受体1)是治疗肿瘤的一种新型药物。临床上通常也将其称为PD-1抑制剂,其可以重新激活患者体内的T细胞,同时增强其免疫能力,达到抵抗肿瘤的效果。

替雷利珠单抗是国内首个出海的PD-1药物,目前共获国家药监局批准12项适应症,其中11项纳入医保药品目录,也是目前纳入适应症数量最多的PD-1产品,广泛覆盖肺癌、肝癌等我国高发癌肿。

“一路狂奔”的百济神州,2022年创新药收入(84.8亿元)首次超过恒瑞医药(81.16亿元),晋升为行业“一哥”。

但想要在集采常态化的国内市场持续保持领先地位,对于创新药企业来说并不容易。

百济神州在美国市场仅有泽布替尼一款产品,替雷利珠单抗何时能够进入美国市场也是迫在眉睫的问题。毕竟我国PD-1药物已经有多款出海失败。

2023年9月,百济神州宣布与诺华签订了终止合作协议,诺华退还替雷利珠单抗在美国、欧盟成员国等国家/地区的全球化开发、生产和商业化权益。百济神州称,预计替雷利珠单抗一线、二线治疗ESCC在美获批时间分别在2024年7月、2024年上半年。

相较而言,恒瑞医药的PD-1产品表现突出,曾创下国内销售额最佳纪录。

而且百济神州的总体营收规模、市值与恒瑞医药仍有不小差距。2023年前三季度,恒瑞医药实现营收170.14亿元,净利润34.51亿元,营收规模较百济神州多出40亿有余,净利润则常年保持在40亿元左右水平。截至3月11日,百济神州A股总市值为1736亿元,恒瑞医药总市值为2781亿元。

来源:pexels

谈及百济神州与恒瑞医药的“一哥”之争,张毅认为,两家公司都是中国创新医药行业的领军企业,从总市值、营收、研发管线以及发展的历史、管理能力来看,恒瑞医药的优势非常明显。不过,百济神州在创新药的研发和商业化方面,优势表现也同样突出,并且在细分领域实现了一定程度的突破。长远来看,还是要看产品和科研能力的储备、市场的走势、公司的战略以及研发的成功概率以及产品的投入市场等多个因素的判断。

在张毅看来,百济神州的产品,从丰富程度来讲应该说还可以做得更广或者更深一些。所以在研发投入、创新性产品,以及市场营销和品牌构建这块,也需要有更科学的布局,才能可持续保障它的市场高估值。

张毅指出,整体来看,中国创新药研发面临的挑战还很大。肿瘤免疫治疗等新兴技术的出现和发展,需要更深入的技术研究和临床试验,意味着需要更高的投入成本和更多的技术研发能力的储备;抗肿瘤创新药的研发方面,还面临知识产权保护、药品可及性以及药品审评审批等各个方面的挑战,这些都需要有更好的政策环境、研发实力、管理能力、营销以及足够的前瞻性预判来保证。

自成立13年来持续亏损,2022年亏损136亿元达到历史之最,成为国内创新药企的“亏损王”。但百济神州的“粮仓”还算比较充足。截至2023年末,其现金、现金等价物及受限现金为31.86亿美元。

猜你喜欢

销售费用居高难下 、研发费用原地踏步,孙飘扬治下的恒瑞医药会被百济神州超越吗?

在百济神州的穷追猛打下,恒瑞医药的“医药一哥”地位很有可能不保了。

砺石商业评论

砺石商业评论

博望财经

博望财经

野马财经

野马财经