沪上阿姨IPO:夹缝求生之战

新茶饮从不缺新故事。

新年伊始,继蜜雪冰城、古茗、茶百道之后,沪上阿姨也要赴港IPO了。2月14日,沪上阿姨向港交所主板提交上市申请书,中信证券、海通国际、东方证券国际为联席保荐人。

此番冲刺港股上市,沪上阿姨拟将募投资金主要用于提升数字化能力、研发、供应链能力建设及扩张门店网络等方面。

2013年成立,从一家25平米的小店起步,11年时间沪上阿姨不断下沉三四线开出7000家门店,一路成长为中国北方最大的中价现制茶饮店品牌。

2024年,新茶饮加速洗牌混战IPO,卷上市成为一大看点,沪上阿姨能否上岸呢?

01

净利率垫底,竞争力存疑

成立以来,沪上阿姨就专注于下沉市场。创始人单卫钧认为,一线城市竞争激烈,四线城市消费力有限,而三线城市消费力适中,市场容量比较大,开店的数量和质量会比较高。

在单卫钧的规划蓝图里,中国三线城市有600个,县级市有3000个。沪上阿姨在10元至20元赛道中,只要占领200个城市就可以。当每个城市有50家店布局的时候,沪上阿姨已经有了一万家门店的规模。

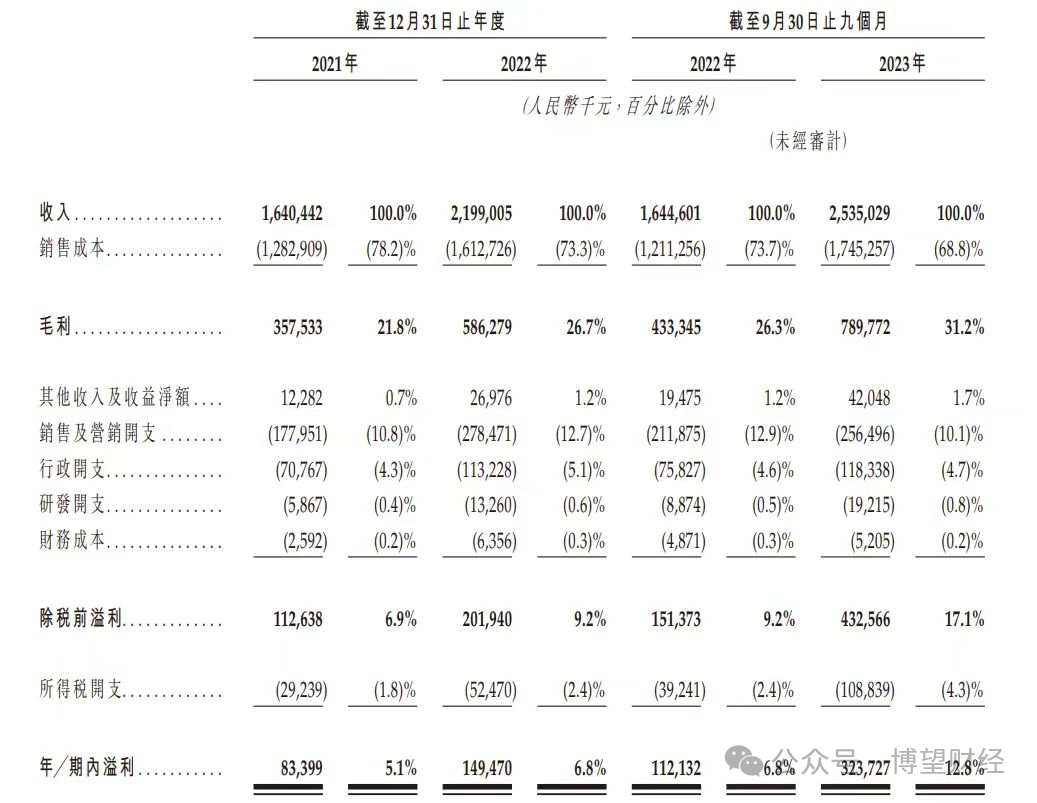

据招股书显示,2021、2022以及2023年前9个月,沪上阿姨营业收入分别为16.40亿元、21.99亿元、25.35亿元,对应净利润分别为0.83亿元、1.49亿元、3.24亿元。

业绩实现稳定增长,主要系门店持续扩张,报告期内沪上阿姨门店数量分别为3776家、5307家、7297家。

只是,尽管如此似乎,沪上阿姨依然难言一战之力。

抛开喜茶、奈雪、蜜雪冰城等品牌,在中腰部赛道,沪上阿姨与同报告期的古茗也相差甚远。2023年前9个月,古茗实现了55.71亿元营收,净利润10.45亿元,门店数量达8578家,2023年底增加到9000家。换言之,古茗的营收规模是沪上阿姨的2倍以上,净利润是沪上阿姨的3倍以上。

而2023年前三季,沪上阿姨净利率为12.8%,同期蜜雪冰城、古茗的净利率分别为15.9%、18.0%,茶百道2020年至2022年净利率均超过20%。

拼盈利能力拼不过,拼价格和声量也没有任何优势。

在产品上,沪上阿姨定价11.2-18.9元,一般都在15-16元左右。而这一价格带也是中国连锁奶茶品牌最拥挤的赛道,茶百道、古茗、霸王茶姬都属于这一价格带。

在品牌认知上,沪上阿姨主攻二三线城市,而这些地区的媒体信息比起一线城市差距过大,并不利于品牌传播。根据百度指数显示,与行业头部品牌喜茶、奈雪的茶、蜜雪冰城相比,沪上阿姨的搜索指数是最低的,

在中国的茶饮界,蜜雪冰城把性价比做到了极致,喜茶把材料做到了极致,而沪上阿姨既没有蜜雪冰城的性价比,也没有头部茶饮品牌有知名度,只能在夹缝中求生。

02

多品牌并行寻找增量

目前,在加速洗牌中,新茶饮的竞争已经到了贴身肉搏的白热化阶段。

品牌们在卷下沉、卷加盟、卷联名、卷出海、卷上市中不断寻找新的增量,而沪上阿姨在主营业务的局限性之下, 选择多品牌并行增加上市想象力。

目前,沪上阿姨旗下共有三个品牌。主导品牌即“沪上阿姨”,产品主要包括鲜果茶、多料奶茶、轻乳茶、酸奶昔及袋装小食,产品价格在7元至22元之间。

2022年,沪上阿姨推出咖啡品牌“沪咖”,主要产品价格范围在13元至23元。沪咖采用店中店的模式,包括咖啡拿铁、茶拿铁、茶咖拿铁等产品,产品价格范围介乎每款13元至23元。

近几年,高速增长的新茶饮赛道正在放缓脚步。据数据显示,未来2到3年,新茶饮增速将阶段性放缓,调整为10%-15%。为了寻找新的增量,新茶饮品牌也纷纷进军咖啡赛道。

蜜雪冰城有幸运咖、奈雪有咖飞、喜茶有喜鹊咖、茶颜悦色有鸳鸯咖啡、茶百道有咖灰…伴随着更多玩家助推内卷,“茶咖一体化”已是必然的趋势。但新茶饮品牌在进入咖啡市场使得咖啡市场越发内卷,新旧势力混战愈发激烈,机会和挑战并存。沪咖又如何在咖啡市场中站稳脚跟呢?

此外,2023年沪上阿姨推出新品牌“轻享版”, 主要为三线及以下城市的消费者提供更具性价比的新选择,产品主要为多料奶茶、轻乳茶、水果茶及冰淇淋。轻享版在定价及门店选址上也更加灵活,产品价格在2元至12元,预期低价进一步打入县级市场。

毋庸置疑的是,资本市场需要故事,但多品牌战略之下,众多不确定风险也倍速上升,屡次因食品安全被罚的隐忧,也表明其门店管理、供应链能力都受到不小的挑战。

03

估值只有50亿?

据《博望财经》统计,目前传出上市的连锁奶茶品牌至少有6家,除沪上阿姨之外包括蜜雪冰城、古茗、茶百道、霸王茶姬、新时沏。

沪上阿姨目前估值为51亿元,茶百道估值180亿元,古茗估值在400亿元左右,喜茶在2021年融资之后估值达到600亿,如果蜜雪冰城2023年实现30-32亿元净利润,其上市市值或在700亿元左右。

估值过低,一方面是因为茶企本身就并不属于高成长高收益的行业,因此在二级市场的流动性不会太高。

成长性来看,根据艾瑞咨询预测,2023~2025年,新茶饮行业的市场规模增速分别为13.4%、6.4%、5.7%,年复合增长率相比前5年缩水9成。

茶饮企业核心壁垒本身不高,创新能力有限,开店饱和渗透率还在持续降低,对于投资人而言并不是一个好的投资标的,奈雪的茶便是最直接的前车之鉴,目前市值早已腰斩。

另一方面,沪上阿姨本身的品牌认知度、盈利能力、店铺规模、产品力、价格、数字化营销能力等各个层面并不占优势,未来成长性和稳定性都待检验。

外部资本退潮,内部硬实力堪忧,估值只有50亿的沪上阿姨该如何在龙争虎斗的市场,交出上市的答卷?而拥挤的港股又是否能容纳那么多茶饮企业?

END

新茶饮市场发展到现阶段,已经迎来整合期,未来逃不过上市、合并、倒闭的快节奏, 封场围猎,IPO成为最后的机会,混战之下,毛利率垫底、竞争力和估值都不高的沪上阿姨该如何通过这场夹缝求生的生死大考?

博望财经

博望财经

猎云网

猎云网

野马财经

野马财经