短剧风口之下,中文在线、天威视讯是“真金”还是“虚火”?

时代或许会升级,但那些简单粗暴的人性欲望却是永恒的。

比如短剧,一种暴利的精神快消品。伴随着《完蛋!我被美女包围了》爆火,短剧迎来风口,同时迅速引爆二级市场短剧概念股,中文在线、天威视讯都成为资本市场的宠儿。身兼众多概念的中文在线两周之内市值翻倍,妖股天威视讯十天斩获八连板。

风口之下,暗流涌动。

因价值导向被封杀的公号女王咪蒙,靠着短剧卷土重来年入超1.8亿。旗下最新爆款小程序短剧《黑莲花上位手册》,凭借高频反转和精良制作24小时内充值破2000万,然而两天之后,却遭到全网下架,戛然而止。

一面是热火朝天,盛况空前,一面是监管趋严,行业内卷。站上舞台中央的“天选之子”是虚火还是真金,未来到底会一飞冲天还是一地鸡毛?

01

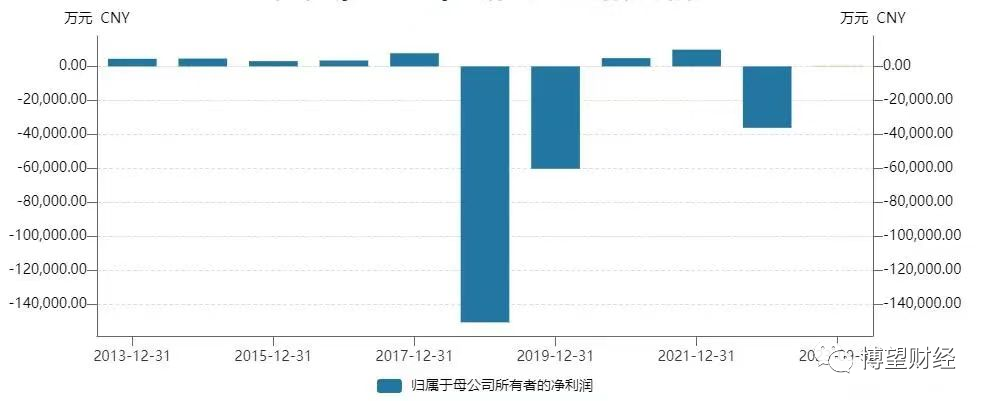

累计亏损25亿,现金流由正转负

从元宇宙、NET、数字经济、区块链到虚拟现实、知识产权、ChatGPT、短剧,任何一个风口概念,中文在线均有涉猎。

蹭概念它是专业的,而跟随热点股价自然也不差。仅从10月27日低点12.63元/股算,最高涨到过35.98元/股,截止11月27日收盘,暴跌收盘于27.01元/股。

尴尬的是,堪称牛股的中文在线,业绩却一言难尽。

2023年前三季度,中文在线营收10.20亿元,同比增长12.19%,归属净利润243.66万元,同比增长101.98%。营利双增,但扣非后净利润仅为-1.09亿元,而且已经连续7个季度亏损。2015年上市以来,累计净利润不足3亿元,累计亏损超过25亿元。另外,2023前三季度,中文在线活动现金净流量为-6638万元,而去年同期为5309万元,现金流由正转负。

何以至此?

纵观近年来的财报数据,销售费用成为主要元凶。2020年至2023年前三季度,中文在线销售费用分别为4.28亿元、4.30亿元、4.62亿元和3.85亿元,销售费用率均在40%左右。2022年全年,中文在线的付费剧成本2.16亿,而销售推广费就达到了8745.43万。而就短剧而言,制作门槛非常低,竞争激烈程度更甚,更何况还有阅文集团、掌阅科技这样的行业头部,其销售推广费用也会因此再次加大。

分板块来看,中文在线主营业务分为四个板块,分别是数字文化、版权衍生及其他、互动视觉阅读、教育及其他业务。其中数字文化营收占比达到98%以上。就运营模式来看,公司主要是采购版权,吸引读者付费阅读,后续再对版权开发衍生产品。不过近年来,版权采购成本越来越高,衍生产品变现的不确定性也较大。

目前,其短剧剧本主要来源于网络小说改编,优势在于IP,据悉,中文在线拥有550万种IP,可源源不断的提供改变剧本。然而,本质上IP多并不代表赚钱,IP的受欢迎程度也不取决于基数的大小,很多爆火的IP经常出自于小作坊。相比于国内业务,中文在线海外优势或许更加明显。

其海外公司推出的真人短剧APPReelshort,在11月12日首次冲上iOS娱乐榜第一名。截止2023年11月18日,ReelShort累计下载量1362万,累计净流水2582万美元,而10月数据为350.6万美元,环比实现大幅增长。

但是,这款产品的优秀战绩在中文在线的财报中却只字未提,而一个只有21部短剧作品的短剧产品又是如何登上iOS排行榜单的呢?耐人寻味。

就数据而言,中文在线的上涨没有任何基本面支撑,纯属概念发酵,投机资金来去匆匆或将成为必然,爽文属性的内核之下,短剧又是否会变成具有新鲜感的一次性消费品?未来到底能走多远呢?

02

转型困局之下的自我实证

同样站在短剧风口的,还有天威视讯。

成为市场关注焦点的天威视讯,一是其参股公司中广电传媒的产品河马剧场在苹果商店中下载量第一,二是踩中了算力概念。

深度来看,其90.87%的收入来自于有线电视行业,以基础业务的用户数增加和ARPU值的提升、政企项目的市场占有率提升和毛利率提高、以及电视购物和商业房产业务盈利能力的提升为主要来源。河马剧场业务收入占比并不高,只占到中广电传媒年收入的5%左右。而且该参投公司公开表示:中广电传媒非公司财务合并报表企业,所以河马剧场的经营不会对天威视讯产生重大影响。

业绩来看,今年前三季度天威视讯实现营业收入9.3亿元,同比下滑10.48%;归母净利润7930.7万元,同比增长8.30%;扣非净利润2650.48万元,同比下滑37.50%。与半年报相比,天威视讯前三季度营收降速收窄,净利润增速出现下滑,扣非净利润降速同样将近40%。拉长时间来看,其归母净利润更是连续6年出现负增长,2021年、2022年的下滑幅度都在20%以上。

伴随着短视频兴起,传统有限电视客户大量流失,有限数字电视用户终端数、高清交互电视用户终端数量等核心指标都在持续下滑。近几年,公司都处在转型期,试图发力政务业务、建设数据中心、5G移动电话卡、以及购物、商业楼宇出租等新商业板块。

看似新业务颇多,但难掩风险挑战。如今基础业务缴费用户流失态势难以遏制、政企业务拓展难度加大、5G移动通信业务市场拓展受阻、向新基建、新政企、新商业和新文化业务的战略转型未达到预期目标,尚未找到转型出路的天威视讯,主营业务承压、新业务难当大任面临更大风险挑战。

另外,虽然蹭到算力概念的风口,但公司表示,“广电5G、云计算、IDC等前沿技术对技术支撑体系提出了新要求,在公司业务转型过程中存在前沿技术人才及复合型人才队伍储备不足的风险”。

10天8板的疯狂,点燃了投资者的情绪,但理性而言,风口上的天威视讯,很难讲出更多关于实力自证的故事,投机者的一场短线预谋,泡沫破裂只是时间问题。

03

短剧之火能烧多久?

从需求端而言,短剧切合人们对短平快、碎片化、轻松解压内容的需求,拥有广泛的受众基础,并成为新的内容趋势。据Dataeye,2023年下半年短剧的广告投放大盘实现了跨越性的增长,单日投放量级从2022年的百万量级增长至2023下半年的8000万量级,短剧市场目前的年市场规模预计在300-350亿左右。叠加后续行业市场渗透率进一步提升、剧目的质量和短剧的付费率转化逐渐上升后,预计短剧市场明年有望达到500亿以上的市场规模。

太平洋证券认为,从供给端来看,2021-2022年短剧备案数量和上线数量均实现大幅度提升。从需求端来看,2021-2022年观看短剧的用户数量增多,2022年短剧用户在短视频用户中占比过半。

优势很明显,当然劣势也很明显。短剧商业化变现快,但可持续性很弱,进入门槛较低,制作水平不高,新鲜感过后,必然一地鸡毛,中文在线和天威视讯都面临大起大落的相对风险。

目前,短剧行业鱼龙混杂,短剧发展的核心还是内容,而诸多从业者只是为了赚快钱的流量思维,缺乏内容打磨,这也势必会加速短剧热潮的提前结束。《黑莲花上位手册》的封杀也能得到合规性的印证。11月16日,抖音平台发布微短剧治理公告,此次累计下架小程序内违规短剧119部,处置违规账号推广抖音号1188个。

短剧狂飙突进,但相关政策也在落地,单纯制造情绪、贩卖焦虑、粗制滥造的短剧,正在淘汰。

END

尽管都站在了短剧风口上,但中文在线与天威视讯亦有不同。中文在线入局早有先发优势,又有大量的IP储蓄积累,但业绩常年亏损,短剧是否会像其他概念一样沦落为股市短期收割机而难有健康发展。而天威视讯具备一定的客户资源和技术能力,又明显准备不足,主营业务转型承压,自身难保。

成长的想象空间或许是中文在线、天威视讯上涨的根本原因,但风总会停,虚火还是真金,时间自会给出答案。

猜你喜欢

业绩几近谷底,侯晓楠“押注”短剧能否解救阅文集团?

无论是ALL in国内市场,还是选择“走出去”寻求更大创收增利的发展空间,都无不考验着阅文集团的转型。短剧风口之下,中文在线、天威视讯是“真金”还是“虚火”?

成长的想象空间或许是中文在线、天威视讯上涨的根本原因,但风总会停,虚火还是真金,时间自会给出答案。

博望财经

博望财经

AI财经社

AI财经社

投中网

投中网