汾酒闪崩:营收增速下降、5天4.39亿资金撤退

山西汾酒股价连续2日下行。继5月22日闪崩,23日其股价继续走跌。

5月23日,山西汾酒(600809.SH)盘中最大跌幅达5%,截至收盘报收213.78元/股,跌幅4.98%,市值2608亿元。而在此前一天,开盘白酒板块跳水,其中山西汾酒一度触及跌停,跌10%,跌至209.05元/股,创2022年以来新低。与之对比的是,贵州茅台、五粮液等其他“白酒龙头股”表现则相对稳定。

5月30日,山西汾酒将召开年度股东大会,此时股价持续下跌,究竟是谁在卖出?

汾酒降速,市值减少千亿

今年以来汾酒股价持续回落是个不争的事实。

2023年开始至今,公司年内跌幅已接近20%。山西汾酒的股价曾在2023年1月16日一度上涨至年内高点318.8元/股,总市值约为3805.18亿元。按此计算,如今的市值相对减少近1200亿元。

尽管山西汾酒这五年来营收平均增长近35.88%,超过几乎所有高端白酒品牌的增速,但是其业绩增长已有放缓的迹象。

财报显示,2022年,山西汾酒的营收增长率为31.26%,相对减少11.49个百分点,净利润增长率减少20.2个百分点。2023年第一季度,其业绩增速进一步下降。营收增长率为20.44%,净利润增长率29.89%。而在2022年同期,这个数字分别为43.62%,70.03%。

自2017年汾酒开启新一轮改革以来,就走向了新一轮的快速增长期。准备重新出发的李秋喜与山西省国资委签订“军令状”,未来三年利润增长目标均为25%,三年内完成汾酒集团整体上市。从那时起至今,汾酒全年营收增速最高达到47.75%,净利润增速最高达到过72.56%。

不过,规模增长的背后也留下了不少隐患。李秋喜任董事长期间,推出一系列动作促进销售增长,包括“开发商模式”、给经销商提供杠杆、全国化举措。

对此,广东省食品安全保障促进会副会长朱丹蓬认为,山西汾酒股价虚高,这几年它整体高速发展是基于“四个新”的增长——新市场、新渠道、新经销商、新消费人群。整体来说汾酒含金量不足,如果2024-2025年,动销以及复购率都能持续增长,才能算是可持续发展。

有投资者在5月11日的年报业绩说明会上,质疑山西汾酒高速增长一去不返。董事会秘书王涛对此表示:“汾酒复兴纲领就是要推动汾酒高质量发展,以这个为目标,又好又快地扎根中国酒业的第一方阵。既要通过量的合理增长为公司产品升级、结构调整创造条件,在动态中实现优化,又要通过质的稳步提升实现高质量发展。”

闪崩之谜,再遭4.39亿资本出逃?

其实,早在2021年底,山西汾酒就经历过早盘突然闪崩,一度触及跌停。当时市场猜测原因有二——一是市场监管总局拟规范年份酒标注,白酒不得标“特供”、“特需”的消息一定程度上影响了市场情绪;二是可能与管理层变动有关。彼时有传闻称山西汾酒的董事长李秋喜到了退休年龄,会迎来换帅风波。

对于汾酒这样千亿市值的龙头股,股价闪崩在A股历史上并不太常见,尤其是从消息层面来看,并未发生重大利空。

值得关注的是, 在此次股价巨震背后,山西汾酒就一则“公司产能利用率不足70%”的传闻进行了澄清。工作人员表示,汾酒长期以来产能都是满负荷的。此外公司存在一定渠道压力,但在一个合理范围之内,对公司影响没有那么大,目前各方面都比较稳健。工作人员还表示,部分市场或存在批发价与终端价倒挂的情况,但是总体还是比较稳定的。

不过对于此次闪崩的原因,有工作人员表示:“就资金盘口的表现来看,机构在背后操作出货的可能性较大。如果公司有进一步的调查结果,会及时履行信息披露的义务。”

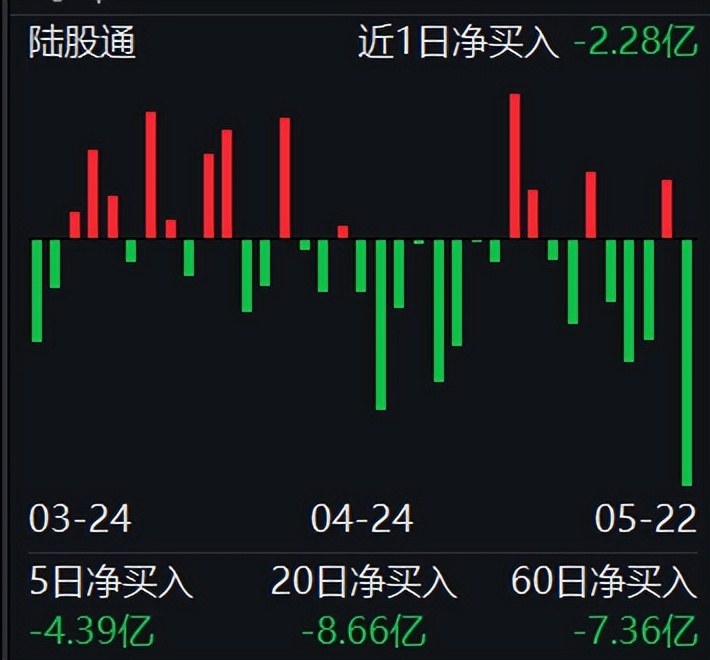

来源:Wind

资金流向方面,Wind资讯显示,5月23日上午,山西汾酒遭净卖出超2亿元。近5日陆股通资金呈现持续卖出状态,近5日累计净卖出4.39亿元。

2023年,一线白酒业绩增速整体较为平稳,在“超预期”、“高增长”等题材方面不占优势。此前,白酒行业已经经历了一段时间的快速增长,市场竞争加剧,消费者需求也逐渐多样化。在这种情况下,行业整体增速放缓是不可避免的。

而且政策环境的变化也对行业产生了一定的影响。例如,反垄断政策的出台对白酒企业的发展产生了一定的限制,消费税的调整也对行业产生了一定的影响。中国酒业协会理事长宋书玉就曾在中国酒业协会第六届理事会上表示:2023年产业缓增长、理性增长是主要特征。

此外, 山西汾酒股价下跌或不是个例。今年4月,贵州茅台跌破1700元/股,创年内新低。同日,中证白酒指数下跌2.51%,贵州茅台(600519.SH)、五粮液(000858.SH)、舍得酒业(600702.SH)、洋河股份(002304.SZ)、泸州老窖(000568.SZ)、酒鬼酒(000799.SZ)等均遭主力资金减仓。中原基金董事、执行合伙人晋育锋在研究茅台时也表示:“贵州茅台股价下跌主要由于资金拥有更好的选择,流向其他板块,以及机构撤退所致”。

库存减少6亿,高端化才是新挑战

2023 年一季度白酒业绩非常优秀。但整个市场除了茅台供不应求以外,其他产品都存在价格倒挂现象,这说明除茅台以外社会库存很大,对白酒发展来说存在隐忧。

从产能看,“十三五”时期的白酒能高峰是1380万千升,到当下的671万千升,近十年时间总产量不断下降,说明产业存在产能过剩,加之横向竞争、健康消费观念带动的消费结构变化,使白酒产能未来仍有下降的压力。宋书玉表示,产业深度竞争,结构持续分化,白酒产能未来仍有下降压力,消化库存是2023年的首要任务。

毕竟,在上市酒企的财报显示的“大丰收”中,有一大部分是经销商通过“压库存”的方式换来的。压库存的意思是,酒厂先把货卖给了经销商,要求经销商用预付款先拿货,再铺货分销。

作为清香白酒,汾酒生产周期短,供应量提升快,不同于茅台酒五年才能出货的“产能决定销售”;另外,清香酒长期存放,会出现酯降酸升,影响品质,不具有酱香酒年份越高越值钱的金融特性,赊销方式诱使经销商囤货存在减值风险。

因为一旦动摇了经销商的市场信心,打折处理库存就更容易引发品牌倒塌,对于白酒企业来说是致命的。

2020年至2022年,山西汾酒成品酒库存分别为6.8万千升、9.0万千升、8.96万千升;半成品酒库存分别为15万千升、14.5万千升、14.9万千升。

不过,一面是库存高企,另一方面是积极扩产。2022年3月,山西汾酒发布公告称,拟投资91亿元建设实施汾酒2030技改原酒产储能扩建项目(一期),项目建成后,预计将新增年产原酒5.1万吨,新增原酒储能13.44万吨,有效提升汾酒原酒产、储能力。

东兴证券认为,今年白酒行业的一个重点是消化渠道库存,因为2022年受到疫情影响,实际动销情况弱于酒企销售数据,渠道库存较高,会导致一部分库存在2023年上半年进行消化。

从 2023 年一季报来看,山西汾酒存货问题有所减缓。报告期内存货价值 90.49 亿元,相比 2022 年末减少近 6 亿元。朱丹蓬认为,山西汾酒没有问题,因为它要备更多的货去进行全国化运营,它库存的增加在目前的阶段来说属于良性的。

存货高企的背后则是“渠道压货”问题。山西汾酒近年来实现跨越增长的同时,为了培育全国市场,自2017年起采用“1357+10”市场战略,对长三角、珠三角经济带市场进行深度拓展,2019年省外营收首次超越省内。不过,如此策略也导致其应收款项融资连年增长。

2019年,山西汾酒应收款项融资余额27.85亿元,而2020年增至42.8亿元,2021年继续保持44.12亿元的规模,到2022年减至10.12亿元。

财报显示,山西汾酒应收款项融资主要由银行承兑汇票组成。即经销商给山西汾酒开出承兑汇票然后拿货,计入到山西汾酒的科目就是应收款项融资。

艾媒咨询首席分析师张毅介绍,应收账款融资,主要是以企业用自己的应收账款转让给银行,从而向银行拿到贷款。这个动作主要是解决企业大量压货到渠道。山西汾酒用应收款的融资方式去贷款,可以获得比较好的现金流,应该说是资金高效利用的一种方式。但是这种方式的风险也非常明显。首先,厂方要确保产品是市场足够需要的,而且品质品牌、消费者认可都要足够高。另外,这种方式也有一定的坏账风险。

此外,白酒行业分析师蔡学飞曾对投资者网表示,汾酒取得了一定的成功,但依然面临着清香型白酒的品质教育与品类价值提升、新市场的持续性动销、渠道建设等现实问题,同时还要面对一线名酒与区域强势名酒的挤压竞争。

在高端市场,汾酒被茅台、五粮液、国窖1573压制,后者三家加起来占据了高端市场95%的份额,形成了三寡头垄断的格局。而山西汾酒在2020年才进军千元档高端酒,晚于一众竞争对手,而要培育一个高端白酒产品,想在短期内快速见效并不容易。如此情景下,山西汾酒未来想要继续争抢高端市场,并非易事。

此外,中银证券在2023年初研报中指出目前山西汾酒的潜在风险为“青花30渠道库存超预期,影响2023年业绩增长”。从中银证券研报以及招商人员的说法来看,青花汾30复兴版的实际成交价800多元已经低于出厂价900多元,或出现了价格倒挂。破局高端化,或是汾酒实现品牌复兴的出路之一。

猜你喜欢

五粮液的世界杯“组合拳”:千万级竞猜背后的品牌互动新思路

五粮液此次布局的核心特征在于形成了两条并行的“官方叙事线”:一是依托FIFA授权的产品线;二是依托总台资源的传播深耕线。谁是世界杯冠军“预言家”,五粮液千万现金“寻主”

4月20日起,作为FIFA美加墨世界杯官方联名白酒,五粮液重磅上线“猜世界杯冠军,赢五粮液千万奖金”主题活动。中国香港首发破圈!五粮液一见倾心,重塑白酒年轻化、国际化

4月16日,五粮液一见倾心亮相中国香港,4月20日转战新加坡,当天“五粮液一见倾心新加坡首发上市暨倾心之夜”在新加坡五粮液大酒家圆满举行。白酒营销新天花板?五粮液“盲盒+世界杯+黄金”三招破局,二手市场已疯狂

近期,白酒二级市场掀起“盲盒热”。第八代五粮液美加墨世界杯官方联名白酒“世界杯隐藏款”,在闲鱼、小红书等平台热度攀升,成为藏家与投资者瞩目的焦点。

博望财经

博望财经