“囤药”行情火爆,“999感冒灵”29亿再并购

随着疫情防控措施进一步优化,近期,家庭囤药成为消费者讨论热度极高的话题。退烧药、感冒药、抗病毒药的市场需求迎来井喷,相关制药企业也开足马力加紧生产。

与此同时,A股市场也出现“囤药”行情。不仅连花清瘟胶囊“专卖户”以岭药业股价涨停创新高,誉衡药业、新华制药、仁和药业等多家企业股价同样封板。

华润三九也不例外,自9月下旬以来,公司感冒药进入销售旺季,订单充裕,尤其是止咳、抗病毒口服液订单量更好。

不过,相比感冒药的销售进展,华润三九近期被投资者关注更多的,是其正在筹划的收购大计。

11月底,华润三九宣布斥资29.02亿元以现金支付方式收购昆药集团2.12亿股股份,成为其控股股东。消息出来后,二级市场在短暂兴奋后,冷静了下来。深交所也迅速给华润三九发出问询函。

因为截至2022年9月,华润三九账上的现金只有38亿元。一旦收购完成,公司“钱袋子”立马就瘪了。

而且深交所还发现,交易完成后,以该公司2021年末数据计算,资产负债率将由 35.36%上升至44.47%,净利率由13.36%降低至9.35%,毛利率由59.72%降低至53.33%。

面对高负债、低净利的质疑,华润三九在12月5日发布的回函中表示,指标的变化主要是受标的公司旗下子公司昆药商业的影响,后续随着同业竞争问题的解决,“预计标的公司的整体资产负债率及毛利率等指标会出现大幅改善。”

但熟悉华润三九这几年收购经历的投资者们,却对其入主昆药集团之后的表现,保持审慎乐观。

(图源/视觉中国)

华润三九回应深交所

在收购昆药集团的草案公布前,华润三九的股东户数,10天内减少了6204户。截至2022年11月30日只有2.57万户,下降19.43%,低于医药生物行业平均水平。

更早之前,还有投资者在深交所互动易上追问董秘:“收购股权已进行了6个多月,为什么连续二次要延迟二个月,是疫情影响吗?还是汪家要求提高收购价?会不会放弃收购?”

今年5月,华润三九就看上了昆药集团,计划从其大股东华立医药手中购买股份,以此掌控这家在A股上市了20多年的老牌中药企业。

但华立医药的创始人汪力成也不是个简单的商人。他熟稔资本运作,在业内有“资本教父”“洗壳高手”的称号。其子汪思洋更是年纪轻轻就接管了昆药集团,当了5年多的董事长。

在汪氏父子的带领下,昆药集团走过高潮,也进过低谷。

作为“云南老字号”企业,昆药集团依托当地丰富的植物资源,先后开发了青蒿、三七、天麻三大系列及特色中药、民族药等40多个天然药物新产品。

2021年,公司营收和净利润分别达到82.54亿元与5.08亿元,创历史新高。

但综合看过去六年的表现,昆药集团很早就出现了业绩增长迟缓,应收账款高企等问题,逐渐暴露坏账隐忧。

因此,深交所在问询函中要求华润三九说明昆药集团应收账款与应收票据占比较高的具体原因,以及是否存在重大的坏账损失风险等。

对此,华润三九表示,这主要系标的公司医药流通类业务占比高,而标的公司医药流通类业务主要配送给对应的医院,医院回款周期长所致。

“标的公司应收账款账龄大部分集中在1年以内,账龄构成、按信用风险计提特征组合的坏账准备计提比例与同行业可比公司相比不存在重大差异。”华润三九回函称,对标的公司应收账款坏账准备计提充分,且根据过往数据,标的公司期后回款良好,不存在重大的坏账损失风险。

浙江大学国际联合商学院数字经济与金融创新研究中心联席主任、研究员盘和林表示,华润三九背靠华润集团,产供销研一体化的体系非常完备,旗下收购的医药企业产品,通过这套完善的体系,完全可以实现短期销量递增。

“只要收购标的不是太拉胯,借助集团的规模优势,这些被收购企业都能获得协同发展优势。”盘和林告诉市界。

但更多投资者担忧的是,若收购完成,华润三九将新增商誉16.85亿元。

而且,该公司坦承,和昆药集团合并后,在企业管理、营销模式、企业文化等方面需要时间磨合,预期效果不能确定。“同时受宏观经济波动、市场因素等影响,昆药集团的盈利情况存在可能达不到预期的风险,因此账面商誉存在减值风险。”

(华润三九并购整合历史,图/万联证券研究所)

并购高手,商誉压顶

投资者的担忧不无道理。

过去十年,华润三九先是收购了黄石、南昌、淮北等地的医药企业,又整合了北药集团的天然药事业部,加上后面几年的收购大案,至今收购了至少有15家公司。

“胃口”越吃越大后,公司的商誉账面价值也直线飙升,2014年还仅有7.07亿元,但到了2020年增加至41.05亿元,增幅高达481%。

华润三九表示,这些商誉主要是公司收购圣火药业、浙江众益、澳诺制药、顺峰、天和、和善堂等公司产生的。

2020年底,华润三九商誉略微减少到40.6亿元,一直保持到2022年9月底。这个数字占总资产的16%,占净资产的24%。

但若算上此次收购昆药集团,华润三九将有57.45亿元商誉压顶。

尽管盘和林基于对华润集团实力的判断,认为收购昆药风险不大,但他也坦言:“这个金额和比例在医药公司中算比较高的。”

作为业界公认的并购高手,华润三九的收购不仅限于OTC产品。2017年其收购山东圣海,助力公司快速补充主流保健品;2020年初,完成了对澳诺制药的股权收购,一举拿下儿童补钙大品种——999澳诺锌钙特,完善了自我诊疗(CHC)业务上儿童健康领域的产品布局。

据华润三九透露,自己有一套并购标准:CHC业务优选有影响力的品牌并关注消费升级方向的产品;处方药方面,关注中医药领域具备独特资源的产品和有潜力的业务、创新药,和有一定壁垒的仿制药品。

然而这些年来,华润三九常常因收购引来外界诸多质疑。

2016年华润三九宣布收购昆明华润圣火药业有限公司(下称“圣火药业”)。而后者早在2012年就收到了美国证券交易所的“不合规”信,自愿退市。

据《中国经济时报》消息,2010年9月,圣火药业及其管理层还曾被美国某律师事务所指控发布了大量虚假或误导信息,导致股价上涨。

但华润三九最后还是以圣火药业净资的4.88倍、2015年利润的19.4倍的价格买下了该公司。

后来的事实证明,在华润三九商誉构成中,金额最大的是圣火药业,账面原值高达14.11亿元。

今年2月,华润三九对外解释称,“圣?业务前?年增?快速,近两年在疫情影响下,仍实现稳定增?,说明圣?业务的基础较好。同时,公司也在持续为圣?补充新业务,预计?期业务会实现稳定增?。未来?年圣?商誉减值?险较?。”

再看商誉金额中排名第二的浙江众益,是华润三九在2015年收购的,主要产品为阿奇霉素等仿制药。2019年、2020年,在计提了商誉减值后,商誉仍高达10.23亿元。

“2019年和2020年度,业务受集采、限抗政策影响?较?,因此对其进?了商誉减值计提。公司通过?致性评价政策,申报了?系列新品并成功中选集采,帮助众益稳定了现有业务。预计未来众益业务进?步计提商誉减值的压?较?。”华润三九表示。

除此之外,华润三九在2020年收购的深圳华润堂,也引起较大争议。这是一份亏损的标的资产,2019年净利润为-1544万元,而且被收购前,该公司应收款项总额12.46亿元,占总资产的比例高达94.97%。最关键的是,两家企业背后的间接控股股东均是华润医药。

“999感冒灵”还能灵吗?

华润三九为什么这么爱并购?至少在行业看来,此次收购昆药集团,大概是垂涎三七——这个能止血化淤、消肿止痛的“伤科圣药”。

公开资料显示,昆药集团是全球三七类产品剂型最全的企业,拥有从三七饮片加工到三七总皂苷提取、制剂生产、专业营销推广的完整产业链,公司能年产三七总皂苷80吨。

华润三九也在收购草案中直言要“推动以三七为代表的中医药产业链高质量发展”。

这些年,尽管有非处方药OTC和处方药两大业务支柱,但华润三九的盈利能力有待提升。

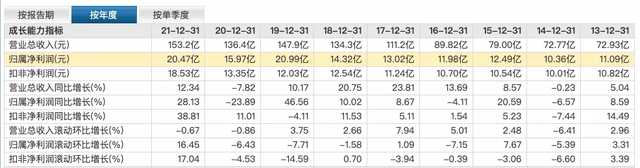

2016年~2018年,和营收增长率相比,该公司净利增长率较低,分别为-4.11%、8.67%、10.02%。虽然2019年净利增速突然大涨,达到46.56%,但这却是卖掉子公司产生的投资收益所致。

(华润三九业绩情况,图源/东方财富)

药企对研发能力要求无疑是第一位,但华润三九经常留给外界“重营销、轻研发”的印象。

近几年,999感冒灵植入了多部热门剧集和综艺节目。官方称,在电视剧《何以笙箫默》里,该品牌获得了20亿次曝光。以至于有网友调侃“怪不得女主角赵默笙总是感冒”。

反映到财务数据上,2018年~2021年,华润三九的销售费用分别高达64.69亿元、65.05亿元、50.15亿元、50.21亿元,其中市场推广费每年占了30多亿甚至40多亿,远高于每年3~6亿元左右的研发费用。

相比之下,以岭药业2021年销售费用34.34亿元,研发费用7.92亿元,两者相差5倍。片仔癀2021年销售费用6.5亿元,研发投入2亿元,两者差距只有3倍多。

华润三九在品牌营销上为何如此不惜力?从财报上看,或许是其对客户的议价能力正在下降导致的。

Wind数据显示,2016年~2020年,该公司存货周转天数从97.19天增至112.30天,应收账款周转天数从44.75天增至75.64天,应付账款周转天数从64.26天降至54.46天。截至今年9月底,公司尚有应收票据及应收账款超30亿元。

2020年是医药行业转型升级加速的一年,疫情导致医院门诊量、处方量明显下滑,处方药在医疗机构的销售推广受到限制,各地对零售药店销售感冒、止咳产品的限制,华润三九的业绩也受到影响。

但在经历了一年的低谷期后,2021年华润三九给投资者交出了一份及格的年报,营业收入和归母净利润增速扭负为正。

实际上,华润三九也意识到了问题,过去2~3年一直主动进行费用管理。2022年前三季度,业务结构变化后,公司销售费用率已经有所下降。

不过当有投资者提问“疫情之后,长期3~5年维度来看, CHC业务如何提升”时,华润三九依然肯定了品牌投入的价值。

目前,华润三九已布局B2C新零售渠道,与京东大药房、阿里健康大药房等大型平台公司开展合作;还布局了O2O平台,与美团、饿了么等平台合作;也与平安好医生等建立战略合作,构建“互联网+医+药”的新型产业价值链。

但所有这些,似乎都不如通过收购丰富公司产品线来得直接。在行业人士看来,这或许是帮华润三九快速破局的方法之一。

只不过,收并购是把双刃剑,一旦收购标的业绩不达标甚至亏损,相关公司将计提大额商誉减值,最终导致业绩大降甚至亏损。考验华润三九整合能力的时候到了,豪掷29亿后,这一局,它必须赢。

猜你喜欢

为肾病患者提供更高效的治疗方案,华源再生医学成功完成A轮融资

本轮融资将主要用于由iPSC衍生肾祖细胞iNPC101人源肾祖细胞注射液的临床申请和临床试验。

猎云网

猎云网