中小型乳企密集冲刺IPO,奶制品市场进入“战国”时代?

前有街边小吃扎堆开启上市计划,后有乳企密集冲刺IPO,餐饮行业难道要变天了吗?

据公开市场资料,2022年以来,从年初骑士乳业(A22410.BJ)官宣转战北交所,到近期认养一头牛(A22510.SH)冲刺上交所,期间包含君乐宝(ZS0603.BJE)、花花牛(204656.SEE)在内的近10家乳企已相继更新上市动态。届时乳制品赛道会更加热闹。

对此,广东省食品安全保障促进会副会长朱丹蓬解释称,“在整个竞争态势越来越加剧的节点之下,IPO可以让企业增强综合实力,且能够调动各方资源建立自身护城河,这是乳企扎堆上市的一个核心原因”。

国内乳制品行业起步较早,先后经历了质量危机、行业洗牌、转型调整等发展阶段,已成为较为成熟的食品产业,市场化程度较高,行业竞争激烈。目前我国已形成了伊利股份、蒙牛乳业全国性乳企、数个区域性乳企以及众多地方性乳企(诸如光明乳业、新乳业、三元乳业及一鸣食品等)并存的市场格局。

此外,疫情对于乳企上市有多重影响。一方面,在疫情肆虐的这三年多时间里,多数中小型乳企因抗风险能力薄弱,所受打击也会较大,因此急需上市融资来“回血”;另一方面,疫情的停工停业拖慢了正常IPO项目的节奏,才会出现今年集中上市的现象。

这些中小乳企目前表现如何?都说乳制品行业竞争激烈,上市后是否就能“俘虏”投资者的芳心?上市后又该如何加大力度实现破圈?是完善产业链布局,还是改善盈利能力?本文将逐一给出答案。

01

行业格局稳定,价格战向高质量发展转变

受终端消费者的乳制品消费需求增加及人均收入水平提高的影响,我国乳制品行业增长迅速。期间,2008年“三聚氰胺”事件后,政府相关部门颁布了多项监管政策,以规范整顿行业发展,行业发展进入了转型调整期。近年来,随着多项奶业振兴政策的陆续出台,乳制品行业实现了恢复性增长。

据欧睿国际数据显示,我国乳制品行业2011年规模为3136亿元,并以年复合增速13.33%增长至2015年的4896亿元,后以年复合增速4.21%增长,到2021年达到6400亿元,较2020年同期回升6%。2015年行业增速见顶,之后增速逐年下滑,这意味着,乳制品行业已从量增驱动转向价增驱动。

再来与国外对比,据奶业年鉴数据显示,我国人均液奶消费量从2000年的1千克以年复合增速22%增至2016年的20.3千克,增速远高于其他国家同期水平。但值得注意的是,目前我国人均液奶消费量与日本/韩国人均消费量为31/33千克相比,差距近50%,与美国/欧盟人均69/59千克消费量比更是有数倍差距。

此外,2022年4月,中国营养学会发布的《中国居民膳食指南(2022)》更是建议中国居民每人每天摄入奶及奶制品由300克提高到300-500克,预示着我国乳制品市场将迎来更大的市场规模与发展空间。

乳制品行业快速发展的同时,竞争激烈程度也愈演愈烈,其中伊利股份和蒙牛乳业的竞争尤为突出,“相爱相杀”二十载,但不同的是,竞争方式在转变。

2020年初,在原奶高位震荡背景下,伊利股份和蒙牛乳业从之前依靠浅层价格战争夺市场份额转变为未来整体战略布局、高质量发展。这也标志着,未来乳制品行业将从价格战转向高质量发展。

02

密集上市,根源在于增强抗风险能力

众所周知,乳企的生产成本主要来自原奶价格,而原奶的价格又直接受到饲料价格影响。

就拿伊利股份为例,2014年至2021年生产成本中原奶的占比持续在80%以上。另据农业部成本调研数据显示,2020年我国造奶成本中饲料成本占比约68%。

在笔者看来,中小型乳企有点“生不逢时”的感觉,之所以这样说,是因为当下原奶供需关系处于失衡状态,而在原材料价格上涨等因素影响下,失衡现象更明显了。

资料来源:中商情报网。

从供给端来看,乳制品行业的上游通常为育种公司、饲料供应商及奶牛牧场,上游行业发展状况、竞争格局及供需情况直接决定了生牛乳的产量、价格及质量。

但很不幸,近年我国奶牛存栏量持续下滑。事实上,早在2008年以来我国的奶牛存栏量就呈下降趋势,并在2018年的国家环保政策影响下,部分奶牛养殖场关闭,导致奶牛存栏量进一步降低,进入2020年,又赶上新冠疫情,致使奶牛养殖场大量亏损,甚至出现倒闭,存栏量急剧下降,最终的结果必然是原奶紧缺度加深。

从需求端来看,乳制品行业下游为终端消费者,消费需求主要受到收入水平、消费观念所影响。随着我国人均收入水平和健康意识的不断提高,我国乳制品人均消费量有望进一步提升。

这“一增一减”,导致的最终结果必然是原奶供需关系失衡。

“屋漏偏逢连夜雨”,在原材料价格上涨的刺激下,失衡现象更明显了。据《2020年中国规模奶牛场产业素质研究报告》数据显示,2016年至2020年我国牧场使用优质粗饲料苜蓿、玉米、豆粕等价格不断上扬,致使原奶生产成本持续攀升,2021年原奶价格更是大幅上涨超10%。成本的增长,导致利润的压缩,最终造成乳制品供给量的下降。

此外,乳制品同质化现象严重,各大乳企为扩大品牌优势,纷纷加大广告营销投入,又导致销售费用不断攀升,极大压缩了盈利空间。

有人不禁会问,那为何“受伤”的总是中小型乳企,伊利股份、蒙牛乳业这样的龙头企业就不会受到影响吗?

当然会了,但他们凭借庞大的市场规模,有议价权,可以通过提价、减少促销和广告投入等多种方式,显著降低生产成本,起到提升盈利能力的目的。

但中小型乳企是市场价格的被动“接受者”,没有议价权,无法通过提价来缓解利润承压问题,因为一旦提价,消费者就会选择别家产品来替代,最终的结果是价格上涨但销量减少,对利润提升没有益处。

读到这里会发现,多数中小型乳企的抵抗风险能力很弱,经不起像疫情这样的沉重打击。

这点和街边小吃的情况相同,就拿杨国福麻辣烫来说,2018年还扬言“目前没有考虑,做餐饮还是自己做一把手比较踏实。公司现金流一直很好,压根不差钱”的杨国福,经过此次疫情后,态度骤变,也在积极寻求上市。毕竟上市融资可以增强抗风险能力。

中小型乳企密集上市或源于此。

03

完善产业链,成为补短基操

市场下沉,已成为行业共识,俨然成为AB面。

A面,随着头部乳企发力下沉的市场,市占率在提升、规模在扩大;B面,中小乳企生存环境进一步被压缩,甚至面临“绝迹”的风险。

在笔者看来,中小型乳企如今冲刺IPO,除了增强抗风险能力,更多的还是借助资本的力量实现自身发展,扩大生产规模,缩短与头部乳企的之间的差距。

而完善产业链,成为这些中小型乳企募资的主要用途之一。

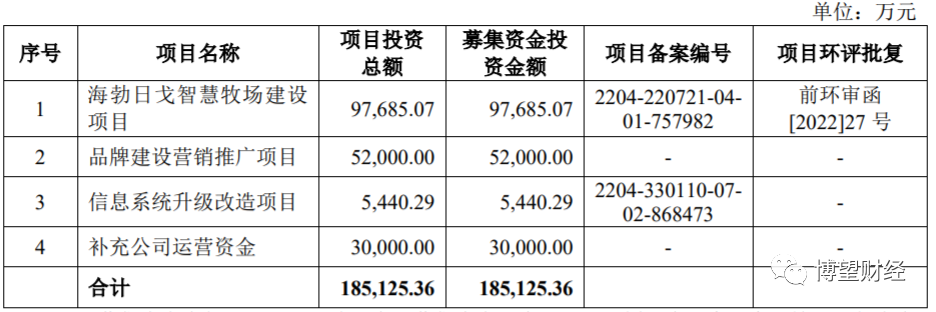

以认养一头牛为例,据招股说明书显示,拟首次公开发行不超过4047.06万股人民币普通股(A股)股票,募集资金18.51亿元,其中:9.77亿元用于海勃日戈智慧牧场建设项目;5.2亿元用于品牌建设营销推广项目;0.54亿元用于信息系统升级改造项目;剩余3亿元用于补充运营资金。

资料来源:认养一头牛招股说明书。

据介绍,海勃日戈智慧牧场建设项目拟在吉林省松原市建设智慧牧场,通过引进一批荷斯坦奶牛,购置先进的智慧牧场管理系统及其他配套的功能设备,进一步提高生牛乳的自给能力;优化牧场管理的自动化程度,有效降低运营成本,提升盈利水平,形成规模效应,增强其在乳制品行业整体竞争力。

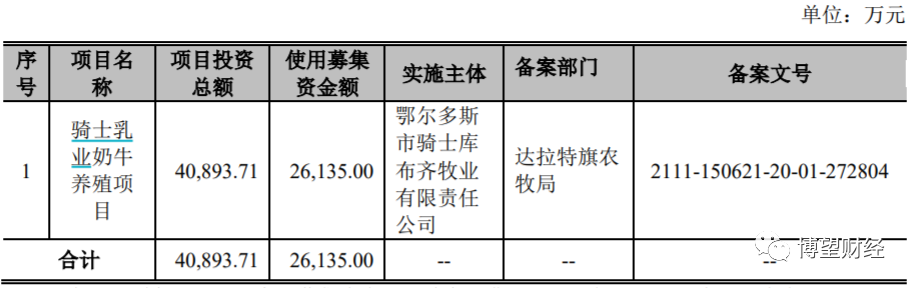

再比如骑士乳业,招股说明书显示,拟向不特定合格投资者公开发行不超过5227万股股票,募集资金2.61亿元,全部用于奶牛养殖项目。此项目拟购置并养殖泌乳牛3500头,项目建成后牧场将实现年新增鲜奶产能4万吨。

资料来源:骑士乳业招股说明书。

很显然,这是认养一头牛、骑士乳业在上游的补足。

对此,朱丹蓬认为,“未来乳业竞争的核心在于产业链的完整度,越完整核心竞争力就会越强。其中,认养一头牛的整体产业链完整度在不断地完善,不断的夯实,是其在短时间内可以进一步地做强做大的核心原因”。

但要知道,完善供应链是个漫长且繁重的任务,短期内可能无法获利,这些中小型乳企是否能“熬到”投资者另眼相看尚存很大变数。博望财经将持续跟踪。

博望财经

博望财经

猎云网

猎云网

野马财经

野马财经