“安防茅”海康威视股价接连重挫 真实业绩表现如何?

01

行业逻辑

海康威视素有“安防茅”之称,含义有二:一是其所处安防行业,具体是视频监控领域。二是带有“xx茅”往往意味着行业龙头地位。海康威视即是视频监控领域的龙头企业。

就视频监控行业来说,经历了由模拟化——数字化网络化——人工智能的转变。早期的视频监控采用摄像机、电缆、监视器等设备录像,不仅内容储量小、清晰度较差,录像带也不易保存。

后来随着5G网络技术的普及,视频监控逐渐向网络IP化发展,系统涵盖摄像头等硬件设备,更包括了连结云端的软件系统,不仅可以监、控,还可以画面分析、人脸识别,非常智能。如今,在AI的加持下,安防的边界越来越模糊,开始赋能医疗、交通、居家、工业等各行业,智能物联的时代大幕已经开启。

可以说,每一轮技术升级与转变都给安防厂商们带来了的成长壮大机会,在这个过程中,海康威视也从视频监控领域走出来,走向更广阔的大海。2016 年,海康威视第一次将自身定位为“以视频为核心的物联网解决方案和数据运营服务提供商,面向全球提供安防、可视化管理与大数据服务”,2018 年明确海康威视是“以视频为核心的智能物联网解决方案和大数据服务提供商”,在2021年年报中,海康威视将公司业务定位重新定义为“智能物联AIOT”。

02

海康威视的长板

海康威视成立于2001年,由中国电子科技集团第52研究所近30名工程师创立,天生带有科研基因。2003年时,其以一款革命性的视频监控储存产品打开了市场,也打破了外国产品主导的局面。随后,海康威视的业务由后端拓展至前端摄像机,逐渐发展成为视频监控产品全链条的供应商,业务也遍及全球。根据 A&S 和 IHS数据,海康威视连续 9 年位列全球视频监控行业市占率第一。

海康威视的核心优势之一,是对于研发的重视。2017年-2021年,海康威视研发投入占比逐年提高,上市12年来,公司累计研发投入354亿元。

数据来源:2021年财报

2021年海康威视的研发费用达82.5亿,较去年同期提升29%,占营收比例提升至10.13%。2021年,研发人员数量25352人,同比增23%,占公司总人数近50%。

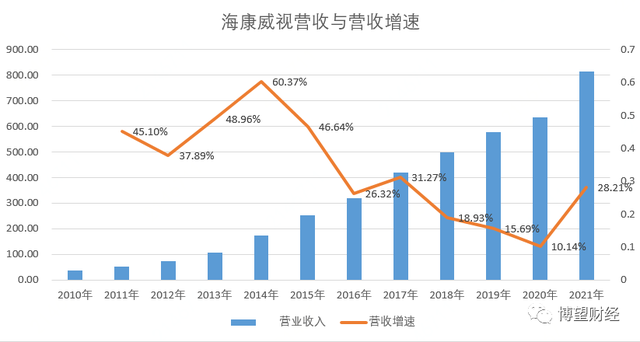

持续较高水平的研发投入令公司可以保持并扩大技术领先优势,并将技术优势快速转化为产品、收入优势。这也决定了海康威视的核心优势之二,是主业造血能力极强。笔者整理了自2010年深交所挂牌上市以来,海康威视的营业收入与现金流的数据发现两个现象。

一,其营业收入逐年稳定走高。

历年的财报显示,其营业收入绝对值稳定上涨,营收增幅上始终保持在两位数以上。其中,2014年海康威视研究院成立,推出了多种人工智能产品,当年营收增幅达60.37%,为上市以来最高值。

数据来源:历年财报 作者制图

最低值则出现在2020年。2019年10月,海康威视被美国列入出口管制“实体清单”,被禁止未经美国政府批准从美国公司购买零部件。2020年年报中,海康威视表示,报告期内,公司继续应对全球供应链不稳定带来的挑战,通过调整、替换、补充产品设计方案获得更加丰富的可选供应商。虽然尽力维持产品的稳定供应,业绩还是不可避免地受到影响。2020年,海康威视营收增速录得上市以来最低值,10.14%。

二、现金流印证主业造血能力强。营业收入稳定增长只能说明公司来钱的方法多,具体还得看到底是什么行为令公司挣钱最多。营收构成上,三大类产品占据了营收整体75%以上,而分析海康威视的现金流会发现,历年销售商品、提供劳务收到的现金走势与营业收入整体高度相符(上图),说明海康威视聚焦产品主业;另外,财报显示,其货币资产部分数额巨大,也从侧面印证主业营收造血能力极强。

03

海康威视的隐忧

海康威视的第一个隐忧是营收增速放缓。上文提到,2014年,海康威视的营收同比增速达到60.37%,但此后营收增速逐年下滑,2020年降至10%左右。如下图:

数据来源:历年财报 作者制图

这个下滑与其所在行业大环境有关——全球安防需求增长趋向放缓。IHS Markit数据显示,从全球范围看,安防行业增速逐步降至10%以下。艾瑞咨询研究报告显示,2020年中国AI+安防软硬件市场规模达453亿元,受疫情影响,安防工程落地受限,原材料成本上涨,市场规模增速大幅下跌至13.3%(较2018年近250%的增速相比)。艾瑞预测,2021-2025年市场进入产业结构调整期,市场增速将放缓。

第二个隐忧来自竞争者。

海康威视2014年成立研究院,专注于感知、智能分析、云存储、视频大数据研究等等,2015年起发布AI系列产品,逐步向智能化领域进军,但这条路上不断涌现出新的强有力的竞争对手,他们各有优势,抢占AIOT市场份额。

比如新兴算法公司,以商汤、旷世、云从、依图为首,核心优势在于计算机视觉技术或算法, 应用领域多集中在智慧城市,泛娱乐,以及人脸识别,辅助驾驶,医疗等领域。由于安防是目前 AI 落地的重要场景之一,因此算法类公司和传统安防厂商在智慧城市上有一定的竞争;

比如互联网公司,以阿里、 百度、 腾讯为首,核心优势在于其 AI 技术、 云计算技术、互联网+的能力,发力城市大脑,覆盖智慧交通、智慧安防、智慧政务、智慧园区等, 能够延伸其互联网的优势到物联网。落地的商业模式更多基于系统平台,大数据,云计算,物联网等。更看重城市智慧生态和数字化建设,在互联网级开放平台上实现城市海量多源数据的收集、实时处理与智能计算。

再如软件、硬件都有布局的企业,华为、小米等。这些企业已经放弃了纯软件开发的道路,转而“软硬结合”,切入到海康威视的硬件基本盘里。在各路竞争者带来的冲击面前,海康威视面临较大的竞争压力。

结语

海康威视所在的安防行业,每天都会采集和积累海量数据,如何挖掘该数据价值,让有效数据从中浮现以便为客户创造价值是待解之题,AI智能化的帮助是一条必由路径。抛开一些不可抗力的影响因素,笔者认为,鉴于海康威视对于研发投入连年升高并且远超同行,其技术护城河将越来越深,有利于在传统硬件业务之外,加快智能物联网第二增长曲线的成长,在未来应该拥有较好的市场增量前景。对它来说的难点在于,如何发挥传统优势,将数据使用高效地落实到不同的场景中,并通过渠道、供应链的优势实现利润的新突破。

猜你喜欢

荣耀Magic V3正式发布,9.2mm再次刷新折叠屏轻薄纪录

荣耀Magic旗舰新品发布会在深圳湾体育中心“春茧”体育馆正式举行。海康威视:走出至暗时刻,但正陷于平庸

曾被资本市场誉为“安防茅”的海康威视,虽然已经走出两年前的至暗时刻,但不可否认的是其正从之前的靓丽表现,归于平庸。

博望财经

博望财经

财富独角兽

财富独角兽

猎云网

猎云网

砺石商业评论

砺石商业评论