奇迹般复活又出幺蛾子,瑞幸咖啡喜欢“折腾”?

熬过2020年的财务造假以及巨额诉讼赔偿,步入2021年的瑞幸咖啡犹如“脱胎换骨”,不仅正式完成债务重组,而且上交了一份不错的财报,股价也如过山车般从谷底再次冲了上来,但好景不长,瑞幸咖啡又陷入了“恶意营销”的舆论漩涡,同时在美国证劵交易委员会(SEC)宣布的第5批「预摘牌名单」中,瑞幸咖啡赫然出现在名单之列。

4月21日,美国证劵交易委员会宣布,将知乎、诺华家具、LOVARRA、万春医药、瑞幸咖啡、极光移动、Scientific Energy、中国食品、Value Exchange International、泽尔西西医疗集团、Entrepreneur Universe Bright Group、中比能源、中网载线、尚乘国际、百世集团、理想汽车和贝壳在内的17家公司列入「预摘牌名单」。值得注意的是,这已是2022年3月以来第五批被纳入上述名单的中概股公司。

瑞幸咖啡奇迹般“复活”的秘诀是什么?星巴克慌了吗?如今深陷舆论漩涡,是“恶意营销”还是“配置失误”?

01

复活的“诀窍”在于回归生意本质

2020年4月2日,瑞幸咖啡自曝22亿财务造假,股价由4月1日收盘价26.20美元/股暴跌近8成至4月2日的6.40美元/股,短短1日市值“蒸发”50亿美元,折合人民币约326亿元,此后股价持续在底部徘徊,最惨淡的时候是2020年6月29日跌破1美元/股至0.95美元/股,彼时的市值仅2.4亿美元,截至2022年4月22日,瑞幸咖啡股价报收8.2美元/股,虽较低谷有极大改善,但仍较2020年1月“巅峰”时刻跌去逾八成。

资料来源:富途牛牛。

财务造假之后,瑞幸咖啡迎来了“至暗时刻”,也伴随着动荡和变革。

对于瑞幸咖啡而言,股价暴跌只是小事,更大的在于巨额罚款。

据平安证券研报显示,瑞幸咖啡先后受到合计约36亿元的罚款。具体来看:2020年9月,受到国家市场监管总局处罚6100万元;同年12月,与美国证劵交易委员会达成和解,同意支付1.8亿美元罚款;次年9月,与美国集体诉讼的原告代表签署了1.875亿美元的和解意向书;10月就股东集体诉讼达成1.75亿美元的和解协议。

资料来源:平安证券研报。

“暴雷”之后,瑞幸咖啡经营层和股东层均迎来大改。2020年4月,陆正耀及其管理团队股权质押违约,法院判决由KPMG代表全体债权方托管清算,次月董事会任命郭谨一为代理CEO,2个月后正式接替陆正耀成为瑞幸咖啡新的董事长兼CEO。大股东大钲资本通过逐步收购股权“清扫”陆正耀一派,在2022年1月完成对KPMG托管3.83亿股股份收购后,大钲资本持有瑞幸咖啡超过50%投票权,成为控股股东。

而瑞幸咖啡真正意义上与造假“分手”是在完成金融债务重组。

4月11日,瑞幸咖啡宣布,“公司完成了金融债务重组,走完了《破产法》第15章的程序;公司在任何司法管辖区不再受到破产或破产程序的约束。同时,瑞幸咖啡已经全面解决历史遗留问题,回归正常公司状态。”

对此,郭谨一表示,“今天标志着瑞幸咖啡的新开始”。

资料来源:瑞幸咖啡官网。

至此,瑞幸咖啡可谓是“复活”了,而这一切的背后源于回归生意本质。

笔者认为,早期的瑞幸咖啡从本质上来看像是一家投资公司,更像是一台“烧钱机器”,采取极为激进的扩张策略以及疯狂补贴,这种商业模式的最终结果必然是持续亏损,至于何时盈利,大概彼时的陆正耀也不知道。

谁能想到,瑞幸咖啡短短14个月,门店数量就达到了星巴克17年、肯德基20年才达到的规模。而补贴方面大有1.8折券和新用户首杯免费的活动。

郭谨一的上任,瑞幸咖啡迎来了转机,一改激进扩张的策略,开始回归生意的本质,这也意味着开始关注盈利情况。

在价格方面,瑞幸咖啡补贴力度大减,给消费者最直观的感受就是“瑞幸变贵了”,以前新用户免费的活动已荡然无存,更多的是双杯半折券和4.8折券。此外,瑞幸咖啡一改“全部直营,不接受加盟”的态度,开始接受加盟模式,并对门店统一进行数字化管理。加盟模式也是极具吸引力,不需要任何加盟费,只有当毛利超过一定水平后才会按比例抽成。其中仅2021年就增加了753家,并带来了13.06亿元的收入,同比大涨逾3倍。

瑞幸咖啡通过提高价格、控制成本,向盈利的目标迈了一大步。

02

财报数据可圈可点,有望迎来第二春

2021年。,瑞幸咖啡实现营业收入79.65亿元,同比大幅增长97.48%;归母净利润同比由亏损55.89亿元转为盈利6.86亿元;美国会计准则(GAAP)下,运营亏损5.39亿元,较上年同期的亏损25.87亿元显著减少;非美国会计准则(Non-GAAP)下的运营亏损2.36亿元,较上年同期的24.94亿元亦显著减少。其中,2021Q4月均交易用户数同比增长67.1%至1620万,创下了瑞幸咖啡历史纪录新高。

对此,瑞幸表示,“非美国会计准则下运营亏损没有对与虚假交易和重组相关的损失和费用进行调整,这些损失和费用在2021财年和2020财年分别为3.4亿元和4.75亿元。”

从门店数量来看,截至2021年末,瑞幸咖啡门店数量达6024家,其中自营/加盟分别为4397家、1627家,占比分别为73%、27%,已超过星巴克5557家。

毋庸置疑的是,瑞幸咖啡2021年财报可圈可点,不仅公司层面已实现扭亏为盈,距离全面盈利仅一步之遥,而且按门店数量计,已然成为中国最大的连锁咖啡品牌之一。

有人不禁会问,复活的瑞幸咖啡有望进一步增长吗?

笔者通过从行业和公司两个层面进行分析,认为瑞幸咖啡目前已步入高质量发展轨道,有望迎来第二春。

据弗若斯特沙利文数据显示,2013-2018年中国咖啡市场以复合年均增长率29.54%由156亿元快速提升至2018年的569亿元,并预计继续以25.99%的复合增长率增长至2023年的1806亿元。另据德勤数据显示,2020年我国大陆地区人均年咖啡消费量为9杯,仅为韩国的2.45%、美国的2.74%、日本的3.21%,远低于同为亚洲国家的日本及韩国,仍存在巨大的提升空间。

具体来看,咖啡行业又可细分为即饮咖啡、速溶咖啡和现磨咖啡。近年来随着咖啡文化渗透、资本助力供给端连锁咖啡品牌快速发展,叠加现磨咖啡自身所具备的消费需求增加、咖啡消费具备依赖性及生命周期长、需求刚性强,粘性高等优势,中国现磨咖啡渗透率持续提升,据头豹研究院数据显示,2017-2020年现磨咖啡渗透率提高21.5%,成为咖啡行业增长的新领域。

值得注意的是,瑞幸咖啡就处于现磨咖啡赛道上,坐享行业红利。

资料来源:弗若斯特沙利文。

资料来源:头豹研究院。

从公司层面来看,瑞幸咖啡自2020年5月起停止大规模补贴后,一头扎进私域流量,随着运营不断精细化,营销效率显著提升。据公开资料显示,瑞幸咖啡拥有私域用户1000万,目前已成为APP和小程序外的第三大订单来源,同时,拥有社群数量3.5万个。

03

又陷“恶意营销”的舆论漩涡

然而,正当大家伙为瑞幸咖啡“欢呼雀跃”的时候,又被传出“幺蛾子”。

4月18日,瑞幸咖啡冲上微博热搜,据了解,瑞幸咖啡饿了么门店椰云系列双杯套餐打0.94折,双杯生椰拿铁、丝绒拿铁等产品,价格低至6月。不少消费者真可谓是狠狠地“薅”了一波羊毛。

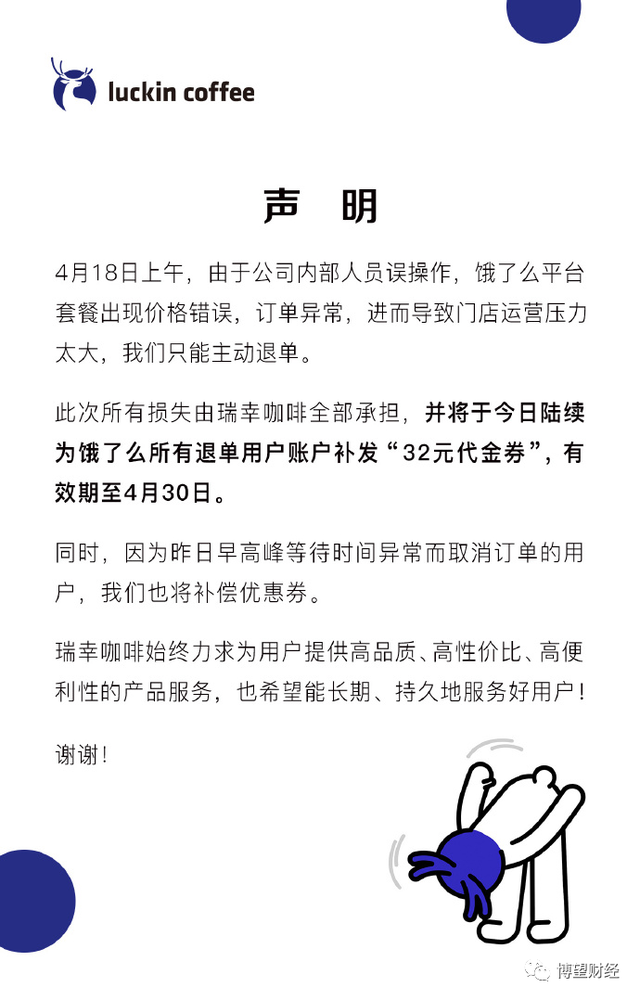

但快乐并没有维持多久,次日瑞幸咖啡便通过官方微博发布了道歉信,表示,“4月18日上午,由于公司内部人员操作失误,饿了么平台出现价格错误,订单异常,导致门店运营压力加大,我们只能主动退单。此次所有损失由瑞幸咖啡全部承担,并将于今日陆续为饿了么所有订单用户账户补发32元代金券,有效期至4月30日。”

资料来源:微博。

一瞬间,市场炸开了锅,瑞幸咖啡这波“取消超低价订单”的操作,究竟是“恶意营销”还是“配置失误”?就目前来看,实在难辨真伪。

但据江苏省消保委表示,“如果经营者通过刻意制造价格漏洞营销,涉嫌违反《消费者权益保护法》,侵犯了消费者的知情权与财产权益,也砸了自己的招牌,应该受到惩戒。即便只是工作失误,但缺乏充分透明的证据证明经营者标注超低价格确属‘操作失误’,也难免让它看起来更像一次故意营销。经营者在后续处理时,应当尊重消费者的合法权益和诉求,适当予以补偿,真正地做强互信,把可能的恶意对垒转变为善意的对话。”

要知道,建立信任是个漫长的过程,而摧毁或仅仅需要一个举动、一句言辞。无论是系统出错还是营销手段,瑞幸咖啡必然要承担起对消费者的责任,具体结果如何尚需市场给出答案,我们拭目以待。

猜你喜欢

股神巴菲特“跑路”,全球资本抄作业带来“黑色星期一”

以跌幅论,亚洲地区夺得了这次跳水的金银铜牌,排在前3名的是:日经225,-12.4%;韩国KOSPI,-9.12%;台股加权,-8.35%。

猎云网

猎云网

野马财经

野马财经

博望财经

博望财经