智能制造之中控技术VS鼎捷软件:已爆发的流程制造超新星,与低估的离散制造扫地僧

作为当下热门的工业互联网领域的两大重要供应商,中控技术和鼎捷软件在业界均有着较高的辨识度,二者同为智能制造解决方案领域的领先服务商,只是在具体细分赛道上略有区别:前者主要发力流程制造场景,是工控领域的公认龙头;后者重点聚焦离散制造场景,不仅工业软件功底深厚,更是离散制造MES(制造执行系统)领域的国产第一名。

不过,尽管二者身上的光环均不少,但从二级市场实际表现来看,相比之下,凭借科创板东风顺势起舞的中控技术已然成为一只率先爆发的智能制造超新星,而鼎捷软件则更像是一名埋头于藏经阁的扫地僧,其深厚的内功尚未被公开市场所充分认知,存在较大的长期价值挖掘空间。

本文将重点对比中控技术与鼎捷软件在赛道定位、产品模式和财务模型等方面的差异,同时结合工业互联网大赛道的未来趋势,分析二者未来的在各自细分赛道上的机会与潜力。

赛道定位与产品差异:

一个是流程制造工控龙头,一个是离散制造MES国产第一

无论从客户、业务、财务成熟度还是持续成长性哪个方面来看,中控和鼎捷绝对都算得上是智能制造、工业互联网领域的两大优质标的:二者都能面向制造业企业客户提供自动化、数字化、智能化整体解决方案,尤其是在生产制造环节,他们的智能制造解决方案都介入颇深,以赋能传统制造业的提质增效和转型升级。

中控与鼎捷最大的不同在于各自的细分赛道存在较大差异:

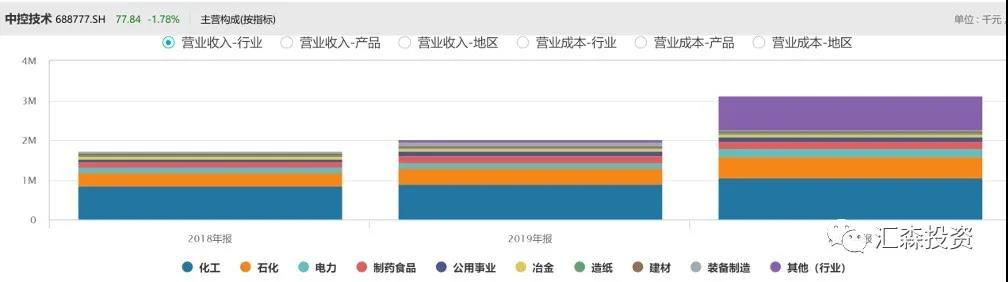

中控的智能制造解决方案主要面向流程行业,且强于生产控制环节,尤其是其DCS(集散控制系统)在国内更是“高处不胜寒”,是流程行业工控领域的国产龙头。中控面向化工、石化两大流程重工业客户的智能制造解决方案收入占到了公司总营收的50%。MIR行业报告数据显示,2020年,中控的在国内的DCS市场份额达到了28.5%,其中,在化工和石化两大行业的份额更是分别高达44%和34%;

相对智能制造血统更加纯正的中控而言,鼎捷则是一家由传统工业软件进化而来的智能制造方案商,鼎捷堪称“工业ERP软件之王”,其强势的工业软件基本覆盖从供应链到生产制造、运营管理、市场销售等制造业全链路,贡献了公司8成以上的收入;工业软件之外,快速扩张的鼎捷智能制造收入营收占比已经快速上升至16%左右,且该公司的智能制造解决方案主要面向离散制造行业,其在汽车零部件、装备制造、电子制造领域优势突出,鼎捷旗下的鼎华智能更是智能制造核心环节MES(生产执行系统)细分赛道的国产龙头。

正是由于以上不同,中控和鼎捷在产品模式和交付模式上也存在明显不同:鼎捷的解决方案重软件而轻硬件,其整体成本结构中,软件与服务的占比超过了58%,硬件占比不足42%,表明其解决方案偏轻交付模式;中控的解决方案则明显重硬件而轻软件,其整体成本结构中的硬件占比超78%,软件与服务不足22%,表明其解决方案属于典型的重交付模式,这跟中控客户集中在流程重工业领域有关——这种“轻重有别”也直接导致了双方在综合毛利润率方面的较大差异:轻交付的鼎捷整体毛利润率达到了64%左右,远高于重交付模式的中控的38%,因为中控的硬件占比高而鼎捷的软件、服务占比高。

不过,尽管中控与鼎捷目前在细分赛道和产品模式上存在较大差异,但就他们各自未来的扩张、渗透方向和工业互联网行业服务模式进化的大趋势综合来看,我们预计二者今后的交集将会越来越大,直接对标价值也会越来越强:中控依托在流程制造工控领域的优势,发力工业软件、app,向生产执行、管理运营等环节及生产控制更深环节持续逐步渗透,并在MES、APC(先进过程控制)等细分领域份额逐步提升,其在APC领域甚至已经做到了第一名;与此同时,处在由传统工业软件商向新型智能制造方案商战略转型加速阶段的鼎捷则依托其在工业软件方面的产品与客户优势,不遗余力地深耕生产执行、控制等各个制造业核心环节——无论是中控还是鼎捷,他们都在向对方的传统优势领域渗透以补足各自的智能制造服务生态短板,在未来的工业互联网大赛道上,二者“短兵相接”的概率可能会逐步上升。

财务表现及二级市场:

爆发型选手中控更受市场追捧,鼎捷真实增长力被低估

在业务规模和财务表现方面,无论是收入、利润规模还是增长速度,中控相比鼎捷都有较为明显的优势:今年前三季度,中控的营收和归属股东净利润分别为29.22亿元3.33亿元,其最近三年其营收和净利年均复合增速分别为22.58%和37.71%;同期内,鼎捷的营收和归属股东净利润分别为11.72亿元和6697万元,其最近三年营收和净利的年均复合增速分别为7.15%和25.71%。

或许正是在既往盈利能力和成长性方面拥有对比优势,中控相比鼎捷在二市场上更受投资者追捧,其市值规模和溢价倍数均高于鼎捷:中控最新的市值达到了385亿元左右,其动态PE大约69倍,PB大约9.1倍;鼎捷的最新市值则只有62亿元左右,动态PE只有44倍,PB更是只有3.9倍。

不过,如果将二者的估值溢价差距归因于双方在表层数据层面所呈现出来的成长性差异的话,那么投资者可能对于鼎捷的存在一定程度的误判,其真实成长性及价值被低估了:鼎捷之所以最近三年的业务整体增速较慢,主要是受其收入占比较高的传统工业ERP软件业务拖累,因为工业软件赛道更为成熟,增长爆发力远不及新兴的智能制造;实际上,工业软件业务之外,鼎捷的智能制造业务增速其实比中控更快:2020年和今年上半年,鼎捷的智能制造业务分别同比增长30%和33.3%,呈现加速增长之势,其智能制造业务的营收占比由2019年的11.8%快速提升至今年上半年的15.5%。

不出意外的话,在国内制造业转型升级持续加速的大背景下,鼎捷的智能制造业务营收占比未来仍将会持续快速提升,并逐步成为公司的核心收入支柱,而其强势的工业软件也将越来越云化、服务化、产品化,成为其未来智能制造乃至工业互联网整体解决方案的重要组成部分——这一点,从如下一组收入结构性数据对比也不难看出端倪:鼎捷的ERP软件收入占比从2013年的约65%下降至48%,同期其技术服务收入由占比则由约37%上升至最新约52%,其战略转型效果显著,作为智能制造整体解决方案商的基础要素已经具备——基于此,我们认为,鼎捷当前的估值水平更多的体现的是其工业软件业务的价值,并未真正体现出其智能制造解决方案业务的成长价值。

此外,值得一提的是,中控虽然在整体业绩爆发力、成长性上明显高于鼎捷,但其解决方案的重交付模式也带来了一系列的问题:跟轻交付模式的鼎捷相比,中控的资产结构并不占优,运营效率更是远低于鼎捷。

重交付模式下,由于硬、软件的安装、部署、调试过程较长,中控的解决方案平均实施交付周期远长于鼎捷,因此其收入确认周期和客户结款周期也双双过长,这直接导致中控的存货(方案实施过程中、完工交付前持续投入所形成的项目资产不具收入确认条件,只能记为存货)及应收款(含合同资产、长期应收款及应收款融资,下同)长期居高难下:截至今年9月30日,中控的存货余额高达28.57亿元,各类应收款余额高达22.44亿元——以上两项资产合计超过51亿元,占中控同期总资产的54.57%,是其“核心资产”;轻交付模式之下,鼎捷同期的各类应收款及存货余额合计只有3.17亿元,只占其总资产的12.65%,只能算是其“边缘资产”。

如果从资产周转效率、营业周期来看,中控将账上的存货转化为收入(存货周转周期379天)、并实际收回现金(应收款周转周期114天)所需的营业周期长达493天,而鼎捷完成这个营业周期则只需要短短55天(其中,存货周转周期24天,应收款周转周期31天);与此同时,中控的应付款周转周期只有202天,而鼎捷为66天——也就是说,中控在上述营业周期内,有长达291天(493天-202天)的时间是处于替客户净垫资的状态,而鼎捷反而有11天(66天-55天)的供应商净占款红利周期,二者在轻、重交付模式对比下的运营效率对比差距明显。

我们认为,抛开坏账风险不说,过长的客户净垫款周期会给中控未来的持续高速增长带来一定的掣肘,因为这种模式之下的增长对公司的资本、融资能力提出了很高的要求,一旦资本、融资能力受限,无力持续、大额、长期替客户垫资,其业务增长也大概率会受限。因此,总体而言,表面财务数据更光鲜、增长爆发力更强的中控相比鼎捷的对比优点和缺点其实一样明显,只不过一个显而易见,一个更加隐秘而已。

增长逻辑与未来潜力:

中控率先爆发仍有后劲,但鼎捷长期潜力更有挖掘价值

既然中控和鼎捷在赛道定位、财务表现等多个方面对比互有优劣,那么长期来看,二者在成长潜力方面又到底存在怎样的差异呢?

我们认为,从新基建、智能制造、工业互联网赛道行业前景来看,作为同一大赛道上的公认两大优质标的,中控、鼎捷未来都有很大的机会,二者持续增长大逻辑均十分清晰:

一是工业互联网行业大赛道天花板足够高:作为全球制造业超级大国,我国制造业大而不强,整体层次、效率偏低,未来智能化转型升级、提质增效的需求极为迫切,市场想象空间足够大。据《智能制造发展规划》,到2022年,预计智能制造产业销售收入将接近4万亿元;中国互联网络信息中心(CNNIC)以及赛迪顾问预测,2025年我国工业互联网市场规模将达到9.42万亿元,其中工业软件市场规模将达到4743亿元左右;

二是智能制造行业渗透率仍然偏低,存在大幅提升空间:国内的智能制造解决方案在制造业中的整体渗透率明显较低,尤其是生产制造的执行、控制环节渗透率提升空间很大。工信部数据预计,我国制造业重点领域企业关键生产、制造工序的数控化率只有50%,数字化车间/智能工厂普及率更是只有20%——而这正是中控和鼎捷同时最具优势的两大领域,这给他们各自核心优势的MES、DSC业务提供了看得见的增长空间;

三是工业自动化、数字化、智能化领域的国产替代红利持续可期:制造业是我国支柱产业,工业软件、智能制造、工业互联网是制造业皇冠上的明珠,但国内的高端工业软件市场长期被西门子、达索、PTC、通用、ABB这样的国际巨头主导,很多关键行业、关键环节的解决方案国产化率很低,容易被“卡脖子”,这一领域的国产替代、自主可控逻辑清晰,只要潜力打造技术和产品,未来像中控、鼎捷这样的国产方案、技术服务商有望从国际巨头那里拿到更多的市场份额。目前,中控和鼎捷都在研发投入上不惜血本,苦练内功,中控的2020年的研发费用率达到了11.42%,而鼎捷同期的研发费用率更是达到了12.65%。

不过,就流程行业智能制造和离散行业智能制造两条细分赛道对比来看,未来离散行业的远期市场空间要大于流程行业。流程制造偏上游原材料端,离散制造偏下游终端产品,一般而言,制造业产业链越偏向下游,其所承载的市场价值空间也越大,因此流程工业的整体产业规模小于离散工业制造,由此产生的智能制造市场想象空间理论上也应该要小于后者。

同时,由于离散制造行业对于智能化解决方案提出了更高的灵活性要求,其生产制造环节痛点解决的技术、方案实现难度普遍要高于流程行业,智能制造解决方案在流程行业的落地进度、速度和渗透率要远高于离散行业,因此流程智能制造的发展阶段整体要领先于离散智能制造。目前,流程行业的智能制造已经开始进入到了中期成熟、产品、方案与服务模式快速复制扩张的爆发阶段,而离散行业的智能制造仍然处于较早期技术、模式探索、验证阶段,目前虽尚未开始进入大规模爆发期,但正因如此其未来才有更大的远期成长想象空间——这也是为何中控的业绩端表现出较鼎捷更强成长爆发力和更大的整体业务体量的一个重要原因。

综合来看,我们认为,中控和鼎捷都是智能制造和工业互联网领域的优质标的,无论是业绩端还是二级市场表现来看,流程行业的中控都处于已经爆发的阶段,而离散行业的鼎捷目前尚未进入真正的爆发期,二者未来仍然都有不错的成长潜力和机会。不过,相对于已爆发的中控而言,目前尚未爆发、未来远期想象空间更可观的鼎捷具有更大的可持续成长空间,是耐力型选手,未来可能拥有更高的价值挖掘机会。

而且,工业软件功底深厚、擅长做轻应用的鼎捷相比中控的另一个不可忽视的优势在于,其软件产品、服务链条更长,流程更集中,已逐步构筑起较强的用户、服务生态优势,这将为其未来向工业互联网进化奠定坚实的基础和先发优势。

猜你喜欢

智能制造之中控技术VS鼎捷软件:已爆发的流程制造超新星,与低估的离散制造扫地僧

中控技术与鼎捷软件在赛道定位、产品模式和财务模型等方面的差异,同时结合工业互联网大赛道的未来趋势。

博望财经

博望财经

《财经天下》周刊

《财经天下》周刊

猎云网

猎云网