IPO首日股价跌超19% 想摘掉公益帽子的水滴如何讲通互联网健康新故事?

水滴公司昨晚正式登陆纽交所IPO,股票代码为“WDH”,开盘价10.25美元,发行价12美元。截至收盘,水滴公司股价报9.70美元,跌幅19.17%,市值38亿美元。

尽管此前迫于监管压力水滴在上市之前便“自废武功”关闭了互助业务,这也让蚂蚁系下的相互宝成为行业中唯一一家苦撑于此的互助企业,然而资本市场仍在申购阶段给了水滴近50亿美金的预估市值。

对此,业内分析人士指出,“相较于主营业务大同小异的慧择保险(NASDAQ:HUIZ)目前的市值,水滴的高估值很大程度上来源于此前不断宣讲的‘众筹-互助-保险经纪’的商业闭环,互助业务的关停打破了这种生态,上市后水滴是否会遭遇估值杀,目前来看并不好说。”

01

是否值得投资

对于一众投资者、特别是美股投资者而言,买入一只优质股票并长期持有不乏为一个获取超额收益的有效策略。只不过,对于大多数人来说,这种实践过程却是相当困难的,尤其是在某些特殊时刻股价会出现回撤情况,且回撤幅度往往会大大超过人们的预期。

因此,在判断一家上市公司是否具有投资价值的时候,还是要返璞归真、回归到商业本质的层面上来,即通过财报/招股书去审视这家上市公司的盈利模式和商业可行性,估值并不能成为单一的衡量标准。

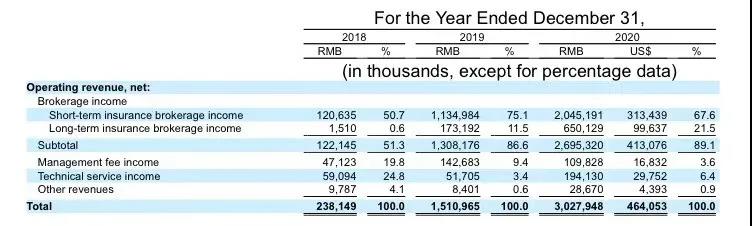

图注:截图来自水滴招股书

根据招股书,水滴的营业收入从2018年的2.38亿元,快速增长到2019年的15.11亿元,同比增幅为534.87%;2020年录得营收30.28亿元,进一步增长100.4%。近三年的年化复合增长率超过250%。

上面截图还可以看出,水滴的营收分为四个部分:其一向保险公司提供保险经纪服务的佣金;其二是通过实施互助计划产生的管理费;其三则是为保险公司等提供技术服务的收入,最后是其他收入。

其中,保险经纪所获得的业务收入占比极大,且逐年快速增加。2018年至2020年,这一数据分别为51.3%、86.6%和89.1%。

就这一点来看,水滴的变现模式主要在于“代销”保险公司的产品,其实与“保险电商第一股”慧择并无什么本质上的区别,最大的差距或在于水滴更会讲“故事”——

水滴上市之前主打“公益牌”“悲情牌”,发展前期的日活主要靠身世比较悲惨的朋友们撑着,由于互助业务的关停、众筹业务的强监管,对比“营收大概是水滴的50%,但市值仅为水滴的10%的慧择”,上市后水滴是否会遭遇估值杀还很难说。

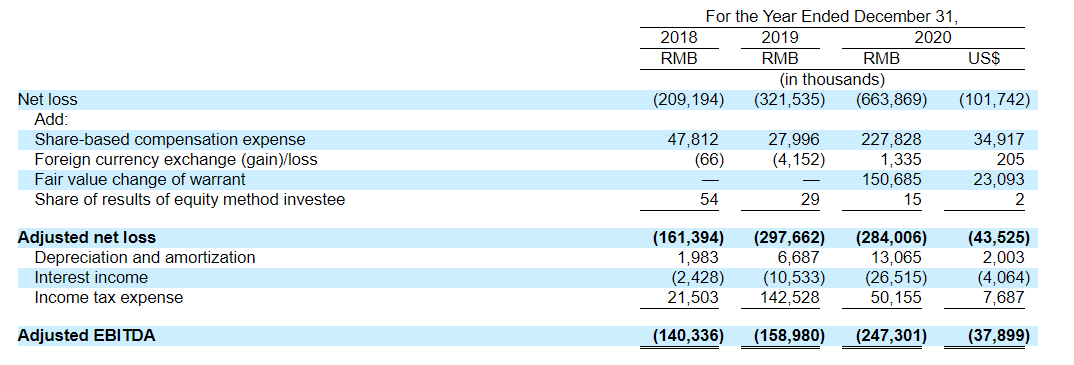

图注:截图来自水滴招股书

与此同时,在水滴营收迅猛增长的同时,公司的亏损也在持续扩大。2018年、2019年和2020年,水滴净亏损分为为2.09亿元、3.22亿元和6.64亿元。相较于2019年的亏损情况,2020年水滴又多亏了3个多亿, 这还是建立在年内多投入的10多亿的销售费用的基础上。

倘若水滴发展到下一个阶段,剔除销售费用,公司实现盈利还是极有希望的。只不过要强调的是,即使没有新增的巨额销售费用帮助主营业务增长,水滴实际净利润可能会在7亿元上下,但几个亿的净利润肯定是撑不起来近50亿美金估值的。

02

入主险企难

就商业模式上看,水滴的设计还是非常聪明的。此前借助众筹业务,水滴能够在资金端接触到很多不错的潜在客户,然后在互助业务的推动下实现二次转化,最后才进入到保险销售环节,但由于“前戏”做的较足,因此这在无意间弱化了“被消费”的感受。

当然,无论是舍弃监管不确定性较大的业务,还是谋求上市加强资本实力,水滴最终的商业落点是在保险层面。这并不难理解,营收占比足以印证了一点,那就是保险销售成为流量变现最直接、最高效的方式。

事实上,水滴将自己的商业根基设定在保险领域,其实早已在过去几年的种种动作中有所体现:比如将“水滴保”做升级进化为“水滴保险商场”,比如招股书中显示的“已与62家保险机构达成合作”,比如通过收购获得公估牌照、代理牌照等等,再比如大量引入保险及科技行业高级人才......

特别值得一提的,是水滴通过旗下子公司“北京纵情向前健康科技有限公司”全资收购了“北京通宇世纪科技有限公司”(以下简称:北京通宇),而北京通宇又是“安心财产保险有限责任公司”(以下简称:安心财险)的股东,通过收购,水滴就间接获得了安心财险的股权。

信息来源:企查查

这听起来或许只是一起简单的企业收购,但重要的是,安心财险手中握有国内仅有的四块互联网保险牌照中的一块,这也是吸引水滴间接入主的关键所在,水滴未来的保险版图被填入极强的一粒“棋子”。

诚然,水滴通过这样的操作入主一家险企,确实可以绕开诸多监管审批的繁琐流程,但对于日后增资或控股等方面依然会潜藏着一些障碍,随着监管部门对股东股权管控力度的不断加强(如强化《保险公司股权管理办法》的落实),穿透式监管会让很多错综复杂的关联问题暴露无遗。

这些未来可能会发生的问题,恐怕会让水滴今天的商业布局成为一种尴尬。

03

已被忘却的“初心”

暂且抛开水滴与安心财险日后关系的一些可能性,单看公司目前的主营业务保险经纪,同样存在不少诟病,尤其是平台在经营过程中为了大力促进销售,多次涉嫌欺骗消费者被监管部门开出巨额罚单。

2020年七月,水滴旗下的保多多保险经纪有限公司因为涉及欺骗保险人、投保人、被保险人或者受益人,隐瞒与保险合同有关的重要情况等严重违规行为,被陕西银保监局罚款76万元。这也是对保险经纪公司开出的最大一张罚。

信息来源:企查查

罚款事小,失信事大。这种“一切为了提升业绩”的做法或许能短期获利,但对于水滴的长期发展而言,这无异于将自身摆放在与合作机构、广大用户的对立面上来。

毕竟,“平台经济”无论是宣称合作机构有多强、用户规模有多大,还是号称技术实力有多雄厚,响应有多快捷,说到底,其实做的还是基于B、C两端的“信任生意”,如果仅为了眼前利益而背上失信的口碑,合作伙伴、用户的离去绝对会成为一种必然。

通盘角度来看,水滴的整体布局和生态构成已经非常清晰,成绩也实属不错,招股书显示:累计服务保险用户数已达7940万,累计付费保单数达到3070万张,遍及全国31个省份,覆盖全国超过97.6%的市县,其中超过71%的用户来自三线及以下城市。

水滴的发展迎合了这样一个理论——边缘创新。相较于保险巨头们所偏爱的团体客户和高净值人群,下沉城市中用户和更年轻的互联网用户还未必很好地覆盖,对于水滴这样的企业来说,好处是他们的需求真实而充分,难点是他们保险意识淡薄,前期投入较大。

“公益”成为水滴撬开市场的“利器”,可惜的是,这种“创业初心”如今也变为了“经营之道”。这一点从与竞品互殴抢单、从欺诈销售保险等种种迹象中都可以被印证,这或许也是水滴不愿再提及任何与“公益”有关话题的根本。

当一门生意开始出现盈利或盈利预期时,“初心”可能就不再重要了。

资本裹挟下,像水滴这样的创业公司不得不将自己的商业化提速,这看似无可厚非。只不过,一家依靠“公益”树立品牌形象、低成本获取用户的保险科技企业,如今开始回避自己曾大谈特谈的公益信仰,不免让人觉得有些滑稽。

可以看出,水滴目前做的仍是流量生意,而非用户生意,而无论是自有流量、还是从第三方购买流量,“流量生意”本身就注定了企业护城河的孱弱。对于水滴而言,上市确实是一个里程碑式的进程,然而要想获得长远发展,还是要多想想“用户核心”的事儿。

猜你喜欢

水滴二季报:净亏损扩大3万多倍,上市4个月股价跌去70%

9月8日,水滴公司公布其截至2021年6月30日的第二季度未经审计的财务业绩。水滴公司上市后首份财报显示一季度首年保费劲增42.7%超预期

水滴公司第一季度净收入8.834亿人民币(约合1.348亿美元),剔除互助影响同比增长43.2%。IPO首日股价跌超19% 想摘掉公益帽子的水滴如何讲通互联网健康新故事?

一家依靠“公益”树立品牌形象、低成本获取用户的保险科技企业,如今开始回避自己曾大谈特谈的公益信仰,不免让人觉得有些滑稽。

野马财经

野马财经

AI财经社

AI财经社

猎云网

猎云网

数科社

数科社