郑州银行告赢安信信托!后续37宗合计167亿兜底案有眉目了?

安信信托与郑州银行的“刚性兑付合同”纠纷案经一审、二审、再审终于尘埃落定,最终郑州银行赢了官司,安信信托需如约“刚兑”。

而此前同样一起安信信托承诺刚性兑付的案件,判决结果却截然相反,这也让信托“兜底合同”再次引发争议,什么样的“兜底”有效、什么样的无效?

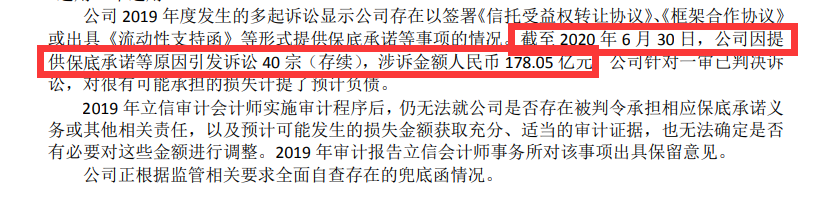

截至2020年上半年,安信信托有40宗(存续)因提供保底承诺等原因引发的信托纠纷案件,合计涉案金额178.05亿元。截至3月底,3例纠纷二审判决已经下达,另外两例被判决”兜底合同“无效,后续37起涉及金额达167亿的案子又将如何判决?

1

2020年,沸沸扬扬的安信信托(已更名为“*ST安信”,600816.SH)与郑州银行“刚性兑付合同”纠纷案二审判安信信托败诉,但安信信托方面随即向最高人民法院申请再审。

近期,中国裁判文书网公布了最终结果,最高人民法院驳回安信信托的再审申请。

安信信托之所以对上述案件提出再审申请,主要原因在于其认为与郑州银行签署的《信托受益权转让合同》是保本保收益的承诺,属于违规刚性兑付行为,因此协议应被认定为无效。

对于此次判决结果,独角金融向安信信托咨询,对方表示公司处于特殊时期,暂时不方便回应。

这起案件还要从四年前说起。2016年8月30日,郑州银行与安信信托签订了《信托受益权转让合同》,约定安信信托将《安信.四夕丰润流动资金贷款单一资金信托合同》受益权转让给郑州银行。双方又于同一天签订第二份《信托受益权转让合同》,约定郑州银行于2018年9月24日将该信托受益权转让给安信信托。但之后安信信托并未向郑州银行及时支付相关款项。

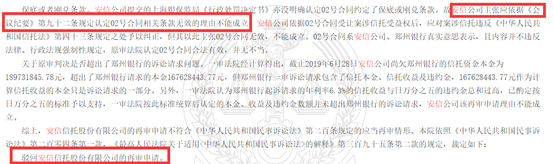

截止2019年6月28日,安信信托拖欠郑州银行的信托资金本金为1.89亿元。

2019年7月,郑州银行将安信信托告上法庭。2019年11月,郑州市中级人民法院做出一审判决,安信信托向郑州银行支付信托本金以及其他相关费用。

此后安信信托不服一审判决,向河南省高级人民法院提出上诉。2020年4月,河南省高级人民法院二审驳回上诉,维持原判。当年9月,安信信托就该案件向最高院申请再审,并在同年的10月8日公告中披露收到最高院再审申请受理的通知。

安信信托在申请再审时提出,第二份《信托受益权转让合同》相关条款约定应视为保底或刚兑条款,根据“九民纪要”应认定无效。

对此,最高院公布的裁定书中认为,并不能认定第二份《信托受益权转让合同》约定的转让价款中包含的信托收益为信托受托人与受益人之间订立的保底或者刚兑条款,所以安信信托主张应依据《九民纪要》认定第二份合同相关条款无效的理由不能成立,裁定驳回安信信托再审申请。

值得注意的是,与上述案件相似的是安信信托与湖南高速案,安信信托却被判无需承担兑付责任。

据悉,湖南高速与安信信托签订《信托合同》,购买“安信安赢42号”产品,金额为4亿元。

二审判决书显示,安信信托作为受托人,与湖南高速签订的《信托受益权转让协议》、《补充协议》,因协议中有明显的保本保收益约定,属于刚性兑付的约定,被湖南省高级人民法院认定该协议无效。

2021年是安信信托重组、资产清收的关键时期,最大的不确定性便是安信信托签署的各类“兜底函”,而相关案件判决的结果却截然相反。

除了郑州银行这起案件涉及的“兜底合同”被判有效外,截至目前,还有两起有关“兜底合同” 案件也有了终审判决,其结果是安信信托的“兜底合同”均在二审中被判无效,后续37起涉及金额达167亿的案子又将如何判决?目前来看仍存不确定性。

2

安信信托涉诉金额高达178亿!

截至2020年6月30日,安信信托发生40宗(存续)诉讼,显示其存在以签署《信托受益权转让协议》《框架合作协议》或出具《流动性支持函》等形式提供保底承诺等事项的情况,涉诉金额达178.05亿元。而在2019年年底,该类诉讼案件数量为28件,金额为105.39亿元,半年的时间涉及保底承诺的案件数量增长12件,金额增加72.66亿元。

查询相关案件发现,有关湖南高速公司的案件,安信信托被法院认定为兜底协议无效的判决,并非首例。

2020年6月22日,安信信托收到了新疆维吾尔自治区市级人民法院关于乌鲁木齐银行案件的二审判决书,判定安信信托签订的兜底协议无效。

新疆维吾尔自治区高级人民法院认为,安信信托与乌鲁木齐银行签订的信托受益权转让合同,其性质为受托人保证本息固定回报、保证本金不受损失的保底或者刚兑条款,该受益权转让合同并非独立存在,而是与信托合同一起构成双方当事人对5亿元信托单位相关权利义务的真实意思表示,其违反了《中华人民共和国信托法》第三十四条“受托人以信托财产为限向受益人承担支付信托利益的义务”的规定,应属无效。

新疆高院认为,安信信托主张合同无效的上诉意见成立,但认为在合同无效的情形下,应当驳回乌鲁木齐银行的全部诉讼请求缺乏法律依据。

新疆高院二审判决的结果是,撤销安信信托向原告支付信托受益权转让价款及违约金的事项,判决安信信托向乌鲁木齐银行返还资金2亿元并支付相应利息。

据不完全统计显示,截至3月底,安信信托涉及《信托受益权转让协议》等有关的“兜底合同”案件中,曾有6例被判决有效,包括此次与郑州银行的诉讼纠纷,其他5例已经一审判决,分别为:安信信托与富滇银行的两起案件、邢台银行、交银国际以及河南资管公司,6例案件涉及金额达18.35亿元。

3

与郑州银行签订的《信托受益权转让合同》,其判决结果与此前湖南高速案件判决完全不一样,同样是信托兜底案件,为什么一个有效,一个无效?

对此,四川盛豪律师事务所郝慧珍律师向独角金融(微信号:uni-fin)表示,许多人原以为安信信托和郑州银行的纠纷与安信信托和湖南高速的纠纷一样,法院的判决结果也会一致。其实,经仔细研究判决后,会发现这两个纠纷事实不同、适用的法律也不同。

郝慧珍律师表示,安信信托与郑州银行之间的纠纷是“合同纠纷”,而安信信托与湖南高速之间的纠纷为“营业信托纠纷”。不同的纠纷适用的法律也不同,正因安信信托与湖南高速之间的纠纷为营业信托纠纷,所以,可以适用《全国法院民商事审判工作会议纪要》第92条关于“保底或者刚兑条款无效”的规定,安信信托得到了有利的判决结果。

一家信托研究院分析师表示,《九民纪要》强调的是,信托公司、商业银行等金融机构作为资产管理产品的受托人与受益人订立的含有保证本息固定回报、保证本金不受损失等保底或者刚兑条款的合同,人民法院都将认定条款无效。

基于此,安信信托与郑州银行的“兜底合同”案件的刚兑无效认定是不成立的。

该分析师表示,信托兜底案件应该这样分类,一类是安信信托作为受托人的产品,这类产品中兜底条款都是无效的。另一类是安信信托已经自己接盘的产品,进行信托受益权转让,这类产品附加的兜底条款是有效的。

财富独角兽

财富独角兽

野马财经

野马财经