失去灵魂的上海家化,何时告别动荡?

有日化茅台之称的上海家化,却在不断被小辈超越,作为行业龙头,市值仅有行业老二珀莱雅的一半。

近年来国家经济的总体增速虽然放缓,但化妆品行业的零售增长却跑赢了社会总水平,零售额从2013年的2492亿上升到2018年的4105亿,年复合增长率为8.7%。2019年增长率为13%,好于烟酒、服装和汽车类的零售状况,在消费行业中熠熠生辉。

虽然处于好赛道,但风光仿佛只属于欧莱雅、雅诗兰黛和资生堂这些国外大品牌,它们的中国区业绩成为公司销售增长引擎,国产化妆品牌却处于高不成低不就的尴尬局面。近些年,随着直播、电商、小红书等新渠道的崛起,降低了很多新品牌的进入门槛。2018年,销量排名前十的化妆品品牌中,国产品牌百雀羚、自然堂、韩束终于成功抢下三席。

上海家化(后简称家化)作为行业龙头,已经有122年历史,拥有佰草集、六神、美加净、高夫、启初等诸多中国知名品牌。这些品牌几乎无一例外的出自家化老功臣——葛文耀之手。2013年,葛文耀被自己亲手挑选的新股东平安集团,驱逐出家化,行业龙头自此风光不再。

2013年,谢文坚接替葛文耀,作为搅局者,他让家化内外交困。2016年,张东方作为疗伤者安抚了家化的伤口,却无法让家化迎来高速成长。2020年4月,潘秋生带着破局者的气势进入家化,任职前2个月家化股价翻番,市场充满期待。然而,此后跌跌不休的股价,再次印证,他们都没能取代葛文耀成为家化的灵魂。

被驱逐的企业灵魂:家化痛失葛文耀

葛文耀是分析上海家化绕不开的人物。他将固定资产不足400万的上海家化,打造成年销售额超50亿元、净利10亿元的化妆品行业龙头。最广为人知也最为业界慨叹的是,在亲手为上海家化挑选了平安信托(后简称平安)这个买主之后,却被平安赶出了家门。想好了“一辈子只做了上海家化这一件事”的葛文耀,在商界留下一片悲凉的叹息。

这个事件,甚至给上海的国企转型留下了心理阴影。平安到底出于怎样的考虑,如此不管不顾的大变脸?仅仅从资本的逐利性上解释,说服力还是有限。直到2018年,葛文耀离开上海家化5年后,才解开了这个疑团。家化的一个中层干部对平安传谣说,葛文耀说过“平安这么不讲信用,那就给股东多分利润,留给平安一个空壳”。

这个谣言杀伤力极大,且显然对平安决策起了作用。2019年,葛文耀在一个采访中说,他跟陈刚(时任平安集团直投部总经理、平安信托副总裁,他是平安集团收购家化集团的谈判代表)核实了这个事,陈刚证实听到过这个说法,当时平安罢免葛文耀也正是出于这种担心。

平安与葛文耀从“蜜月期”,陷入了争斗局面。双方矛盾点还在于葛文耀一直力推的股权激励计划遭到平安方面的阻挠。全不知情的葛文耀对童恺(时任平安信托董事长兼CEO,是平安集团在上海家化董事会的代表)说,“做着没劲”,“为员工打工到2015年,股权激励到期后就退休”之类的话,“掏空家化”的“谣言”不证自明,平安的“驱葛”行动提上日程。

此外,平安入主后想变卖上海家化地产一事被葛文耀极力阻止。2012年10月份,平安突然变卦要在董事会新增3个平安的人。童恺对葛文耀的态度也发生了转变,在2012年12月18日的股东大会上,双方又因为投资海鸥牌手表项目出现意见分歧,矛盾进一步激化并公开化。

作为一手缔造了上海家化行业神话的葛文耀,在上海家化的地位自不必多说,如果他想掏空上海家化可谓易如反掌。1985年,葛文耀进入年近百岁的上海家化时,拿的是一手破牌。改革开放后进口国外日化产品让羸弱的中国日化企业不堪一击,大量的传统企业倒闭。葛文耀发现了市场竞争的利器——毛利,并通过全力提升毛利水平,为此后家化的一系列国民品牌的诞生吹响了集结号。

有利润公司才有了发展的后劲,人才引进、科研费用、市场费用、销售费用才能同步增加。当时家化只有2亿销售额,毛利12%,就是2400万的毛利。此后,通过产品结构调整和创新,仅用3年时间,葛文耀将销售额做到了7亿,毛利提升到了30%。1991、1992年,上海家化开创性推出中国男士专用护肤品牌高夫、国民品牌六神以及定位高端化妆品市场的佰草集。

公司业绩蒸蒸日上,葛文耀的威信和对上海家化的控制力都很强,这后来成为平安的巨大威胁。“家文化”的上海家化,葛文耀是个大家长,很多人都说葛文耀在上海家化是一言堂。为了让上海家化走向国际化,1992年,公司开始实行品牌经理人制度,打破了国企的金字塔决策机制。到后期,这些品牌团队已经可以自主开发新产品,不需要葛文耀的审批,决策权完全下放。

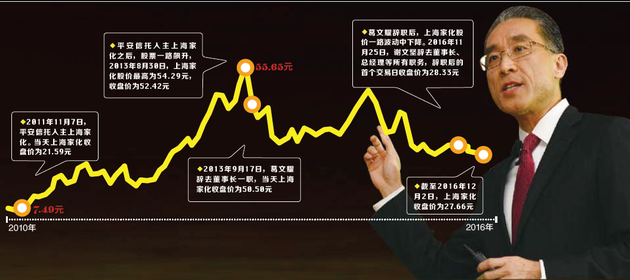

2001年,家化在上交所上市,随后公司业绩迎来了年均50%的高速成长。2011年,国资退出改制,上海国资委把所持全部股份作价51.09亿,转让给了平安集团。平安是葛文耀亲自挑选的对象,不但实力雄厚,而且依托其传统业务,平安还对葛文耀允诺了打造像雅芳一样的直销体系和多元的业务发展规划,这是葛文耀梦寐以求的事情。

国资委的领导曾经提醒过葛文耀关于公司控制权的问题,但葛文耀总觉得不好意思占股,换了东家也不影响他接着打工,此事就作罢。2012年上海家化转型,平安成为公司的实际操盘手。不幸的是,梦想在2013年戛然而止!在对海鸥表的收购意见中,欲重振老品牌的葛文耀与希望即刻变现的资方之间产生严重分歧,这场纷争以葛文耀被迫离开而收场。

2013年11月,葛文耀离开了自己坚守多年的上海家化和“佰草集”“六神”“美加净”“高夫”一系列品牌。葛文耀离开之后,原高管团队总经理王茁、财务总监丁逸菁、独立董事周勤业等先后离职。上海家化也成为资本驱逐企业家的典型案例。随后公司面临至暗时刻,几年时间股价跌去了一半。葛文耀离开家化7年,公司换了两任CEO,但无论在市值、利润、产品创新上都没有重现当年葛文耀时代的荣光。

葛文耀转向了另一条赛道——担任上海时尚联合会名誉会长、上海高级定制周组委会主席,后加入铭耀资本,成为专注消费品领域的投资人。葛文耀没有停止过关注上海家化,想要买回上海家化的说法,也一直在坊间流传。

内耗拖累:激进的革命者谢文坚

一直以“家文化”著称的上海家化,此前一直奉行着互帮互助、和谐共处的理念,企业并不是通过强硬的业绩指标考核迫使员工埋头苦干,更多的是通过营造奉献氛围使员工主动投入到工作中。葛文耀离开之后,强生中国区总经理谢文坚接掌家化,刚一入职,就立场鲜明地站在了葛文耀的对立面,开始大刀阔斧的改革。

谢文坚之前在强生医疗标准化、成功式文化的影响下,认为上海家化“无为而治”的理念不符合现代企业的发展潮流,因此着力改变企业文化,打造现代标准化的人才晋升制度和供产销流程。虽然有人说,谢文坚就是平安的傀儡,目的是粉饰上海家化的业绩,为将来把上海家化卖个好价钱而努力。但无论是养孩子的逻辑还是养猪的逻辑,谢文坚希望家化成长的初心是无需怀疑的,只是,面对一个百年企业,面对精神领袖葛文耀落难、员工气愤的大背景,谢文坚的抉择不够聪明。

作为家化的灵魂人物,葛文耀被驱逐出企业,员工在情感上难以接受是必然的。这时候,谁来掌舵都必然会招致敌对情绪。在此情况下,谢文坚不但没有采用渐进的方式,引导、舒缓员工的情绪,反而拉开了架势搞改革。这种改革不但与多年磨合的工作方式冲突,也破坏了企业内部的信任关系。

业绩,是职业经理人对股东最大的承诺。谢文坚继任后不久,提出2018年营业收入突破12亿元、年复合增长率超过23%的宏大目标。为了实现销售目标,谢文坚抛弃了多品牌齐头并进的策略,集中资源打造“六神”“佰草集”“启初”等五大高毛利核心品牌,逐步放弃了“茶颜”“双妹”“玉泽”等新品。摒弃了之前“研发+销售”并重的模式,施行“重销售、轻研发”的快销策略。从2014年开始加大销售费用的投入,降低研发支出,职业经理人短视的弊病暴露无遗。

就企业外部而言,受葛文耀离职的影响,不少经销商采取了观望态度。谢文坚承诺将大力发展渠道销售,帮助经销商建立一支专业、稳定的销售团队,加强与经销商之间的互惠合作,算是暂时稳定住了局面。

但2015年产品销售额下滑之时,谢文坚与渠道缺乏战斗友情的弊端开始浮现出来。为了实现业绩承诺,谢文坚持续向经销商压货,以激进的政策换取销售业绩。这样的举措并没有带动产品市场份额的提升,反而使经销商积压大量的库存,压货策略侵犯了经销商的利益,导致上下游关系恶化。

由于企业内部销售管理混乱以及对经销商长期压迫、利益侵犯,导致大量经销商终止与上海家化合作。但谢文坚并不以为然,他认为传统的实体渠道已经无法满足时代发展需求,企业应该注重电商布局,以拓宽销售渠道。

饮鸩止渴的做法,没有带来企业的腾飞,反而造成营业收入增长率与净利润不断下滑,经营性现金流量甚至出现负数。由于轻视产品研发,上海家化的产品逐渐不再适应整体的消费市场需要,产品市场份额不断下滑。

谢文坚执掌期间,将公司旗下的现金奶牛天江药业卖给中国中药;大额赞助天猫双十一,导致销售费用大增;公司代理的花王业务2016年到期,不再续约;持续的内斗对公司经营和品牌美誉度损伤巨大。

在对外部机构投资者的关系维护上,谢文坚的做法同样也引起不满。在2014年的股东大会上,有小股东对董事会罢免总经理王茁的决议表示质疑,要求独立董事解释原因。然而谢文坚直接忽视了小股东的提问需求,终止提问环节并宣布开始投票。机构投资者对企业和领导人逐渐失去了信任,持股数和持股比例均降到历史最低值。

2015年,平安系通过一系列的收购彻底控股上海家化。但公司当年的营业额增幅仅为5.98%,首次出现个位数增长,次年又出现了十年以来的首次下滑。2016年开始,在新国货思潮的带动下中国民族化妆品市场份额增长迅速,但在国货崛起的大潮中,却看不到上海家化的身影。这直接导致了当年11月谢文坚的离职。

就在谢文坚离职后的第三天,葛文耀凌晨发文,列举了包括谢文坚生活奢侈、每年出国十余次、花大价钱租办公室等行为给公司带来沉重负担,并以个人名义向家化董事会、平安集团举报谢文坚。对此,谢文坚通过媒体回应说:“他年纪大了,随他去说。”上海家化是一家公开透明的上市公司,“这个没有什么好质疑的。”但谢文坚经营三年,家化营收几近腰斩是其甩不掉的锅。

疗伤者,张东方

谢文坚的错误示范,让张东方更明确地意识到,有着百年积淀的上海家化有自己根深蒂固的文化风格,强行引入外部的新文化,势必会导致文化冲突,因势利导才是更合理的做法。这一招让伤痕累累内忧外患的家化,终于喘了一口气。

上任不到一周,张东方给全体员工发了内部邮件,强调上海家化深厚的业务根基和文化底蕴不会被轻易动摇,激励员工要坚持将民族品牌发扬光大的初心。为了缓和“元老级”管理人员与股东、董事会之前的矛盾,张东方主动示好,在公开场合对前辈们打造出来的品牌表示肯定与赞许,对优秀员工和管理团队致以敬意。

此番举措使员工长期不稳定的情绪逐渐缓和,管理层与公司的矛盾也大大缓解。甚至连创始人葛文耀也通过社交媒体对张东方表示认可。企业创始人以及员工对张东方的信任,重新修复了内部关系。

张东方制定渠道创新战略,将各个渠道资源整合为一个销售平台,开放全品牌让经销商共享资源、扩宽渠道。同时,张东方时刻关注上下游合作伙伴的建议和诉求,凝聚企业内部的人力、物力,给经销商更多的支持。在领导人不断抛出“橄榄枝”的努力下,经销商对新任领导人产生了好感,营销积极性重新被调动。

2016年年底,张东方就任上海家化董事长后,她明确提出了研发先行的战略。上海家化并不是一家简单的快消企业,而是一家依靠研发创新、品牌树立、多层次渠道销售的综合性日化企业和多品牌矩阵。而且,中国化妆品行业高端化、年轻化、品牌化的趋势,需要高强度研发支撑。

近几年来,上海家化在研发方面的投入逐渐增加,2019年报显示,公司研发总投入1.83亿元,研发费用率为2.41%,这一数据在国内同行中处于领先地位,此数据也已接近欧莱雅、资生堂等国际大牌的水平。面对日益激烈的行业竞争态势,张东方开始思索海外发展,在2017年主导收购英国母婴品牌Tommee Tippee,力争寻找新的利润增长点。

张东方的到来,使公司业绩回升,但是却一直不见大涨。在张东方任期内,2017-2019年上海家化的营收分别为64.88亿、71.38亿、75.97亿,同比增长8.82%、10.01%和6.43%,净利润分别为3.9亿、5.4亿、5.57亿,同比增长93.95%、38.63%和3.09%,远未达到2013年葛文耀时代的8亿净利润。

张东方注重线上,任职期间线上销售占比从16%提高到了34%,但线下业务出现了2.6%的下滑。与传统大牌相比,线下渠道是家化的优势,其20万家商超门店,9万个农村直销车覆盖的乡村网点,1500家百货,1.3万家化妆品专营店,6000家母婴店,是珀莱雅、完美公司的10倍不止,但如今这些优势却在渐渐削弱。

2019年,中国中端化妆品销售(产品单价200元以上的化妆品)规模达1518亿元,占国内化妆品市场份额的51%,其中中外合资化妆品品牌和进口化妆品品牌占9成份额,以佰草集、丸美、美素为首的国产品牌阵营仅仅占据了1成的份额。利润最为丰厚的高端化妆品市场(产品单价500元以上属于高端化妆品),是国外大牌欧莱雅、雅诗兰黛和资生堂的天下,国产品牌的份额接近于0。而下沉市场往往不用化妆品,或者只使用大宝等。夹在中间的上海家化,除了其佰草集占具一席,上不去也下不来,位置尴尬。

2020年一季度,受疫情影响,日化行业营收状况普遍不佳,上海家化一季度营收16.65亿元,同比下降14.8%,扣非净利润1.3亿元,同比下降19%。4月张东方突然递交辞呈,5月5日卸任公司CEO,家化需要破局者出场。

谁是破局者?

虽然一季度业绩不佳,但新任掌门、前欧莱雅高管潘秋生吸引了市场目光,消息一出,家化的股价开始攀升。潘秋生是改革者么?

作为前欧莱雅大中华区总裁的潘秋生,善于驱动转型与变革,2015-2019年,帮助欧莱雅实现战略渠道转型,转型之后欧莱雅的线上渠道占比大幅提升,公司的亚太地区销售占比从22.5%提高到了32.2%,年复合增长率达到14%。任职结束,潘东升前往美泰,迅速帮助公司扭亏为盈,创造了近5年以来的最佳销售记录。

潘秋生6月正式出任上海家化CEO,家化的股价从4月24日的24.44元两个月时间翻倍升至52.2元。在他上任后,上海家化于2020年10月公布了近年来规模最大的股权激励政策,金额高达3.5亿元。潘秋生还对线上、线下、特殊(私域流量)渠道进行调整、升级和优化,提升发展效率。

跟此前张东方聚焦十大品牌不同,潘东升的战火相对聚焦,锁定5+1品牌。渠道方面,将亏损的线下业务全部关停,继续全力发展线上。但从家化2020年6月之后持续走低的股价不难看出,市场对潘秋生有些失望。

虽然,雅诗兰黛的线上销售的确做得不错,但跨国企业的产品能力是中国区几乎不太需要操心的一件事情,把明星产品卖给有兴趣的用户即可。但上海家化的情况并不一样,它的产品和定位之间的违和感已经成为发展的大问题。

线下转线上虽然是大势所趋,但过分看中线上,反而会对企业的经营造成负担。家化的传统渠道优势,对日化用品比较有利,这一点从六神品牌销售额的持续增长就可看出。传统渠道虽然利润薄,但市场和利益分配都比较稳定,对品牌其实是利好的。家化在努力拥抱线上,但公司如今的当家品牌依然是线下渠道的产物,单纯的对品牌进行年轻化、高端化、转入线上,反而会让产品变得四不像。而且,有些产品体积很大、很重、运费昂贵,但是电商得包邮,相当于把自己的利益让出去了,净利大幅下降。

家化曾经创造的品牌,其市场定位和品牌形象已经深入人心,很难打破用户原有的印象。跟珀莱雅品牌相比,上海家化的产品有着不同的渠道属性。传统渠道的快消品,不是没有机会,但家化显然没有把这一块当做重要事情来做。所以品牌上不去,但硬要把产品往高端上凑,自然也做不成。如何为传统渠道调整产品,去稳固渠道商们的既有利益,而非将这些渠道粗暴地砍掉,对家化而言才是异军突起的关键。

线上不能简单地侵占传统渠道蛋糕的。互联网用户更为年轻,海外高端护肤品牌的市场教育也很充分,家化做线上的时候单纯的将传统品牌提高定价,并不是最好的选择。家化玉泽品牌的异军突起,反而证明了没有历史包袱的品牌对电商渠道的适配性。烟酰胺净颜冻干面膜的火爆,对家化是很好的启迪,技术是打开新市场的敲门砖。

各化妆品技术之间的关系越来越紧密。现在互联网改变的只是传播和销售的方法,但是产品力没有变。2019年,欧莱雅集团研发费用率为3.3%,达到77.96亿元;资生堂研发费用率为2.8%,达到19.74亿元,雅诗兰黛研发费用率为1.6%,15.4亿元。上海家化、珀莱雅的研发费用率约为2%,与国外大牌相比投入研发的费用相形见绌。但产品好,才能不断有爆品出来,最后累积成一个可持续经营的企业。产品是突破口,如何用好技术研发的巧劲,是家化复苏的关键。

面对家化这样一艘大船,如何保证公司的每一个产品都成为大船前行的引擎,而非大船的破损点,同样至关重要。不让任何一个品牌亏损和拖后腿,与保持前行一样重要。另外,作为一个百年企业,家化业务多元、近些年内耗严重,而且由于并购等造成的企业管理成本过高也成为家化的隐患。这些都是摆在潘秋生面前的难题。

葛文耀当年的产品和毛利两个法宝,今天看依然没有过时。但怎么在纷杂的市场中,拨开线上、线下差异的迷雾,采用正确的方法将这个利器用在正确的地方,破局者还未被我们看见。

猜你喜欢

【聚焦IPO】珀莱雅冲刺A+H:“失速”之下赴港,是解药还是强身术?

珀莱雅选择冲刺A+H,是对未来资源结构的提前布局,将目标指向海外业务与境外融资能力。

博望财经

博望财经

东四十条资本

东四十条资本

野马财经

野马财经