红星二锅头、北冰洋拟曲线上市!80亿大豪科技能否“痛饮”?

11月24日晚间,大豪科技(603025.SH)发布公告称,将以发行股份的方式,购买控股股东一轻控股持有的资产管理公司100%股权,并向京泰投资购买其持有的红星股份45%股份。不过因为交易还在筹划阶段,所以大豪科技并未公布具体的交易细节。

这也意味着,如若重组成功,红星股份将借此登陆资本市场。就在停牌公告发布的当天,大豪科技涨停,收盘于8.69元/股,市值80.48亿元。

“豪饮”二锅头

公告显示,目前一轻控股持有红星股份55%的股份,而京泰投资持股45%。本次交易完成后,大豪科技将100%持股红星股份。

图片来源:大豪科技公告

如果重组成功就意味着,红星股份旗下耳熟能详的老品牌“红星二锅头”、“北冰洋”、“义利”食品,将变为大豪科技的业务和资产。这对于红星股份而言,也相当于曲线上市了。

公开资料显示,大豪科技成立于2000年,2015年4月上市,主要从事各类缝制及针织设备电脑控制系统的研发、生产和销售。目前市值80亿元左右。

查询大豪科技的财务数据,近年来,公司业绩表现低迷。2018年和2019年,大豪科技净利润分别为3.7亿元和2.55亿元,同比下降6.79%和31.12%。

以2019年为例,大豪科技实现营收9.73亿元,归母净利润2.55亿元,均同比下滑。其中,缝制设备电控系统收入为7.46亿元,营收占比为76.68%,是其核心业务。

今年前三季度,大豪科技净利润1.18亿元,同比下降43.46%。

图片来源:东方财富

对于业绩下滑原因,大豪科技曾在公告中解释,2020年上半年宏观经济形势不容乐观,尤其出口较为低迷,我国缝制机械行业面对特殊时期的严峻考验和复杂多变的国内外环境。

或许主营业务不济,让大豪科技萌生了“饮下”红星二锅头的想法。

不过,股权穿透后,大豪科技的实控人是北京市国资委,而红星股份在股权穿透之后,实控人也是北京市国资委,所以本次交易,不论对收购方大豪科技还是被收购方红星股份都不涉及实控权的变化。

一波三折上市路

红星股份成立于1949年5月,前身为华北酒业专卖公司实验厂。1993年,北京红星酿酒集团公司成立。2000年8月,经北京市政府批准,红星酿酒集团公司联合其他四家企业,组建成立了北京红星股份有限公司。

2011年2月,北京“首都酒业有限公司”成立,其中红星股份是其主要组成部分,旨在上市。

据《新京报》报道,彼时还是首都酒业董事长的一轻控股总经理苏志民曾表示,对于首都酒业,北京市国资委方面确定的方案是,先挂牌、再增资,再上市。“如果能尽快找到合适的壳资源,首都酒业集团将于明年借壳上市;如果不能借壳上市,则将在3年内登陆A股市场。”

不过,3年登A的愿望未能实现。

如今,红星股份借大豪科技上市,交易若成功,大豪科技将将成为一支“白酒+食品饮料”的新组合消费股。北京人耳熟能详的红星,能为大豪科技撑起多大的市值呢?

与红星二锅头竞争的牛栏山,母公司是顺鑫农业,1998年在深交所上市,截至2020年6月,顺鑫农业白酒产业营业收入约为64.66亿元,占公司总体营业收入的67.92%,公司市值突破400亿元。

不过,根据国盛证券研报显示,2018年,牛栏山、老村长、龙江家园、红星在光瓶酒市场占有率分别为10%、6%、2%、2%,牛栏山的市场占有率高出红星8个百分点。

中国食品产业分析师朱丹蓬表示:红星二锅头要赶上清香白酒高速增长的红利,必须依托资本的杠杆,它的这个借壳上市是非常有必要的,但是要去追赶牛栏山还没有那么快,以目前品牌、渠道、客户以及在整个市场的广度,渠道的深度,跟牛栏山还是有很大的差距。

“二锅头”双雄资本江湖争霸

近年来由于缺乏高端产品支撑等因素,红星股份的市场占有率及业绩不容乐观,业内也有不少酒业成了其强劲的对手。

红星股份始建于1949年5月,是著名中华老字号企业和国家级非物质文化遗产保护单位。而在1965年红星二锅头向牛栏山当地酒厂传授二锅头酿造技术后,才有了后来的牛栏山二锅头。

同为京酒代表的二锅头"双雄",一直有“二锅头宗师”之称的红星,其市场地位早已被后起的牛栏山二锅头所挤占。

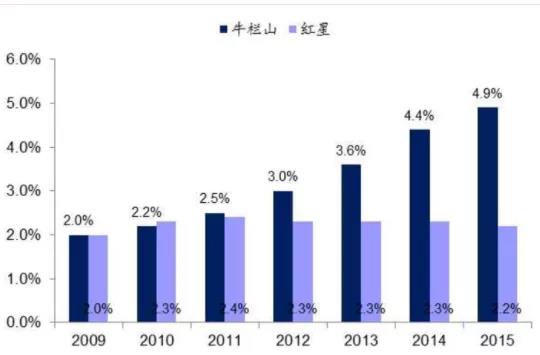

从天风证券此前的研报来看,牛栏山和红星的二锅头市场占有率差距在逐渐扩大。

图片来源:天风证券年研报

数据方面,虽然看不到红星的业绩数据,但作为低端白酒的代表,牛栏山二锅头已跨越百亿门槛。财报显示,去年牛栏山白酒收入达到102.89亿元,毛利率为48.08%。

产品方面,红星旗下10亿级大单品仅有蓝瓶二锅头,而牛栏山已奔向百亿级单品市场而去。

中国酒类营销专家肖竹青表示:“红星二锅头目前面临的最大问题应该是产品的高端化的问题,因为低端化产品必然会是低毛利的,它的销售额虽然大,但毛利却是有限的。”

实际上,在高端化的产品中,目前此类白酒的销售模式主要是靠营销,而过去的白酒靠电视台招标这种电视大屏幕的传播。然而当营销方式转到手机小屏幕,依靠体验分享传承营销的影响力拉动中高端白酒销售后,那么红星二锅头的这种品牌高端化、高附加值系列的市场培育,将是红星二锅头上市面临的最大的挑战。

对于收购后红星二锅头未来的发展之路来看,目前白酒市场竞争越发激烈,上市后,红星各产品就要面临充分的市场竞争环境,能否因地制宜、因时制宜、因人制宜的进行战略制定,如何提高市场反应效率,以及服务队伍的人才引进和服务效率的提升才是当务之急。

但从另一方面来看,红星二锅头上市后将得到新一轮的资本注入,也将进一步提高产品的扩张规模和扩张速度。

2019年,红星投资约3.6亿元,建立红星六曲香分公司新厂区。同时,红星北京怀柔老厂完成了改造,正式启用全自动生产线。

肖竹青认为,红星二锅头的未来将会全面提速全国化的网络建设,同时对产品的品质提升和品牌提升也会充满着良好预期,红星二锅头在当下的二锅头的市场份额当中排第二,在全国性的白酒销售市场当中,也是有很好的市场表现。

投中网

投中网

博望财经

博望财经

猎云网

猎云网