从桃色风波到易主华润,博雅生物骤变30天,大举并购路走不通了?

在控股股东董事长(疑似实控人)被妻子举报出轨不到一个月后,博雅生物便宣布易主,是巧合,还是另有隐情?

面对这家依靠不断并购扩张成长的血制品巨头,华润医药该如何带它走出困境?

近日,博雅生物(300294.SZ)披露权益变动报告书,公布了现实控人高特佳集团与华润医药控股之间的交易详情。在此之前,对引发多方关注的这笔交易,证监会也发出了关注函。

实控人婚外情一波未平,“易主”一波又起,短短一个月的时间里,博雅生物到底发生了什么?

易主遭问询,7.63亿债务要说清

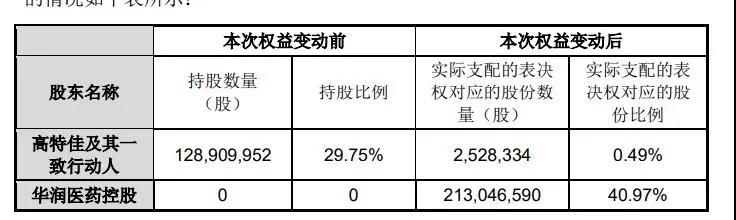

最新披露的权益变动报告书显示,高特佳集团与华润医药控股已经签订了《股份转让协议》、《表决权委托协议》等多项协议。

其中,《股份转让协议》显示,高特佳集团拟将其持有的博雅生物16%的股权,协议转让给华润医药控股。双方商定转让价格为每股38元,总计约26.35亿元。而截至10月16日,博雅生物的收盘价为39.86元/股。

此外,高特佳集团拟将其持有的上市公司5705万股股份(占公司股份总数的13.17%)的表决权委托给华润医药控股。此外,华润医药控股还将认购博雅生物8666万股股票,发行价格为每股31.43元,总额约为27.24亿元。

图片来源:博雅生物公告

据统计,预计华润医药控股共将付出超过53亿元,从而获得博雅生物非公开发行之后40.97%的股权,并有望成为博雅生物的控股股东。

如果交易顺利,博雅生物将成为华润医药旗下第8家上市公司。但是,针对此次交易,证监会很快发出了关注函。

图片来源:博雅生物公告

首先,证监会要求博雅生物说明高特佳集团是否就本次转让后的剩余股权与华润医药控股达成一致的转让安排,并做出相关说明。

其次,关注函指出,高特佳集团通过其控股子公司深圳市融华投资有限公司持有的公司 252万股股份,占本次发行前公司总股本的0.58%,前述股份未委托表决权。高特佳集团仍保留 0.58%表决权的原因需要进行说明,以及高特佳集团与华润医药控股是否为一致行动人关系?

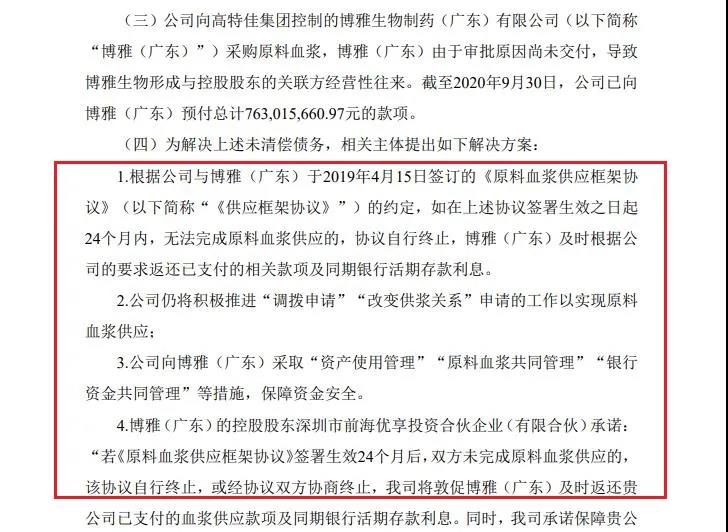

值得重点关注的是,关注函中还提及,截至 2020年9月30日,博雅生物向高特佳集团控制下的博雅生物制药(广东)有限公司(下称“博雅广东”)预付采购原料血浆款项余额为 7.63 亿元,采购原料血浆事项未能获得批准,原料血浆尚未交付。

证监会要求博雅生物说明博雅广东对公司的债务是否在高特佳集团转让控制权前予以清偿,是否损害上市公司和其他股东的合法权益,并要求博雅生物独立董事、监事会、律师、保荐机构核查并发表明确意见。

对此,在前述权益变动报告书中,博雅生物给出解决方案:一方面,根据公司与博雅广东于2019年4月15日签订的《原料血浆供应框架协议》的约定,若博雅广东未能在协议生效之后起24个月完成原料血浆供应的,协议自行终止,并及时返还已支付的相关款项及同期银行活期存款利息。另一方面,公司仍将积极推进“调拨申请”“改变供浆关系”申请的工作,以实现原料血浆供应。

博雅生物还表示,公司将向博雅广东采取“资产使用管理”“原料血浆共同管理”“银行资金共同管理”等措施,保障资金安全。若到期后,未能归还相关款项,公司将通过友好协商、担保、诉讼等一切法律手段维护公司的合法权益。

图片来源:博雅生物公告

据了解,此次公告前不久,博雅广东已向公司偿还预付款6000万元。但剩余的7.63 亿元何时偿还,目前还不得而知。截至发稿,博雅生物尚未回复证监会此次发出的关注函。

对此记者曾致电博雅生物,对方回应称对大股东的股权交易情况并不了解,相关事项可以参考公司公告。

老板娘自曝家丑,烂摊子亟需解决

公开资料显示,博雅生物是一家以血液制品为主,集生化药、化学药、原料药等为一体的综合性医疗产业集团,其产品包括血液制品、糖尿病及抗感染类化学药、生化药等,核心产品有白蛋白、免疫球蛋白和凝血因子3大类,是全国白蛋白、静注人免疫球蛋白规格最全的生产企业之一。

长期以来,博雅生物对外均称公司没有实控人,原因在于控股股东“高特佳集团的股权结构比较分散,无单一股东通过直接或间接方式能单独实际控制,高特佳集团无控股股东、无实际控制人”。

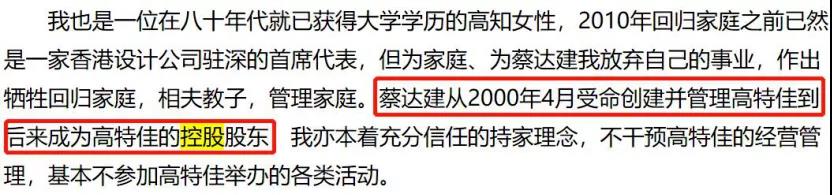

但是,随着9月10日高特佳集团董事长蔡达建妻子金惠丽的《致每一位高特佳人的公开信》曝光,博雅生物也被推上了风口浪尖。

公开信中,金惠丽称因第三者插足已向法院提起离婚析产诉讼,并控诉其婚内财产遭到侵害。

图片来源:金惠丽公开信

值得注意的是,金慧丽在公开信中称,蔡达建为高特佳集团的控股股东。若信中内容属实,博雅生物实控人应当就是蔡达建,而并非此前宣称的没有实控人。

对此,博雅生物在随后的澄清公告中表示,蔡达建及高特佳集团在资产、业务、人员、机构等方面与上市公司保持相互独立,相关报道信息不影响公司正常经营活动。对蔡达建是否为公司实控人的问题,博雅生物在公告中并未直接回应,进一步引发外界联想。

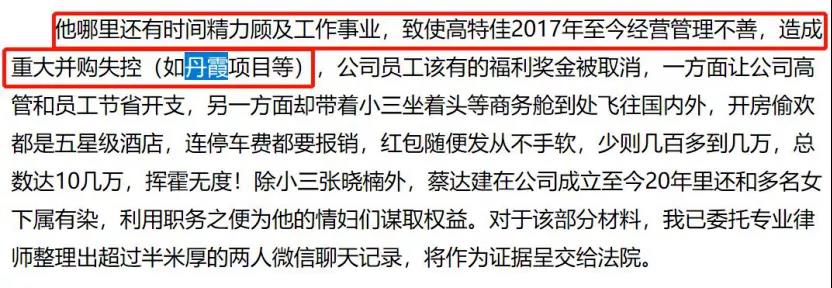

另一方面,金惠丽在公开信中还提出,“蔡达建造成丹霞项目重大并购失控”。

图片来源:金惠丽公开信

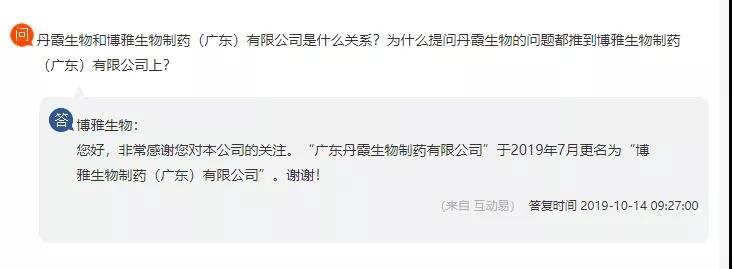

信中所指的“丹霞项目”,指的就是高特佳集团于2017年并购的广东丹霞生物制药有限公司(下称“丹霞生物”)。

公开信息显示,早在2017年初,国家食品药品监督管理总局组织对丹霞生物进行药品GMP飞行检查发现问题,广东省食品药品监督管理局收回了丹霞生物的《药品GMP证书》。直到2019年8月,丹霞生物才再次获得《药品GMP证书》,恢复正常生产经营。

但是,博雅生物却分别于2017年5月和2019年4月,两次以“充分利用血浆资源,缓解血液制品供应紧缺情况”为由,与丹霞生物签署了采购合同,预购买血浆等产品,合计支付超过8亿元的预付款。

此后,丹霞生物更名为博雅广东。结合前文可知,此次并购为公司留下了7.63亿的债务至今仍未解决。

图片来源:投资者社交平台

而除了这个“烂摊子”之外,博雅生物近年来的发展也并不顺利。

并购路上狂奔,华润医药是救星吗?

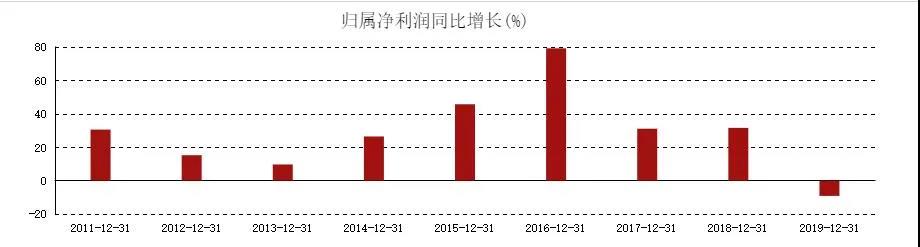

公开数据显示,2017年-2019年,博雅生物分别实现营业收入14.61亿元、24.51亿元和29.09亿元,同比增长54.29%、67.84%和18.66%;实现归母净利润分别为3.57亿元、4.69亿元和4.26亿元,同比增长31.08%、31.57%和-9.17%。

可以发现,2019年公司净利润增速已出现下滑,为近十年来首次。

图片来源:东方财富

进入2020年后,因疫情影响,博雅生物今年上半年实现营业收入13.28亿元,同比下滑3.47%;实现归母净利润1.61亿元,同比下滑24.42%。

另外,博雅生物虽然以血液制品闻名,其血液制品占营收比重却不断下滑,已经从2017年的50.12%下滑至2019年33.96%。

近五年来,博雅生物的销售净利率也在不断下滑。2015年-2019年,该公司的销售净利率分别为30.75%、29.32%、24.99%、19.79%和15.20%。同期与之对应的销售费用却不断攀升,分别为0.75亿元、1.13亿元、3.78亿元、7.54亿元和9.63亿元。

北京鼎臣医药管理咨询中心负责人史立臣表示,“目前我们国内血制品领域属于卖方市场,非常赚钱的行业。像博雅生物如果不是总搞什么投资并购,也很赚钱。”

在史立臣看来,博雅生物陷入目前的困境,与一直奉行的多元化战略有关。

其实,在博雅生物2012上市当年的年报中,其“未来发展与规划”就提出:积极寻找适合的收购兼并目标。

2013年,博雅生物联合控股股东高特佳及旗下管理公司(高特佳恒富、高特佳瑞富、高特佳瑞佳),收购浙江海康生物制品有限公司68%的股权。

此后,博雅生物分别收购了天安药业和新百药业,对应糖尿病用药业务和生化类用药业务。2017年,博雅生物又以2.18亿收购了广东复大医药有限公司82%的股权。

2020年1月,博雅生物再次发布收购案,拟向江西百圣、高特佳睿宝、重庆高特佳等11名交易对方购买罗益生物48.87%股权。

相关公告显示,此次并购估值极高,公司100%股权评估价值为15.04亿元,相比账面净资产1.10亿元,评估增值13.93亿元,增值率1265.08%。此外,博雅生物控股股东高特佳集团以及旗下基金都已布局在其中。

也许是监管层实在看不下去了,上交所在随后的问询函中连发15问,并最终于2020年4月否决了此次收购。

如今,对于博雅生物“易主”华润医药,外界普遍看好。中金公司研报指出,血液制品行业成长快、盈利能力强,是稳定且长期增长可期的现金流业务。本次交易可推动华润医药进一步向生物医药发展,进一步提升业绩表现、增强整体竞争力。

史立臣也表示,“华润这次是做了一件正确的事情。中国目前的血液制品市场虽然还比较粗放,但市场潜力很大,大有可为。有的企业不好好经营,那是另外一回事。”

但史立臣进一步指出,从以往的案例观察,华润医药收购企业之后往往不注重内部整合,投后管理方面薄弱。“对于博雅生物,我个人觉得一定要做投后管理,积极介入。因为博雅生物这几年多元化方面搞的很不理想,以后到底怎么弄,要有个明确方向。”

猎云网

猎云网

券业观察

券业观察

野马财经

野马财经

投中网

投中网

风云资本界

风云资本界