阅文市值缩水2/3,但还是被严重高估了

作者|Eastland,虎嗅研究总监

2020年3月17日,阅文集团(00772.HK)发布了2019年全年业绩公告,报告显示,阅文集团2019年营收、净利润分别为83.5亿元和11.1亿元人民币,同比增幅分别为65.7%和21.9%。业绩披露当周,阅文集团逆势上涨7.46%。截至周五(3月20日),市值重回300亿港元以上(306.23亿港元)。

阅文集团是中国第一网络文学平台,且腾讯持有57.06%股权。多重光环下,阅文在香港资本市场受到热捧,市值一度逼近千亿(928亿港元)。

核心业务见顶

阅文集团营收由两部分构成:“在线业务”收入,包括付费阅读、网络广告及分销第三方游戏;“版权运营及其它”收入,来自影视制作、发行、授权改编、游戏运营及纸质图书销售。

2017年,在线业务营收34.9亿,占营收的85.2%;

2018年,版权运营及其它收入翻倍达到12.1亿,在线业务收入38.3亿,占比回落到76%;

2019年,在线业务收入首次下滑,同比减少3.1%;版权运营及其它收入同比增长283%,达46.4亿;在线业务收入占比跌至44%。

阅文集团在线业务按收入来源分为三类:

自有平台产品

阅文集团自有平台产品包括网站和移动APP,如起点中文网、创世中文网及云起书院。自有平台产品收入全额入账。

2017年自有平台收入19.4亿,同比增长83.7%;2018年自有平台收入22.1亿,增速骤然降至13.8%;2019年自有平台收入24.3亿,同比增速跌破10%。

腾讯产品自营渠道

“腾讯产品自营渠道”包括手机QQ、QQ浏览器、腾讯新闻及微信读书等,所获收入全额入账。

2018年来自腾讯渠道的收入为9.52亿,占在线阅读收入的24.9%,较2017年有所下降。2019年进一步降到8.36亿,占比22.5%。腾讯渠道对阅文举足轻重,但收入连续三年下降,说明腾讯光环“含金量”仅此而已。

第三方平台

通过百度、搜狗等第三方平台所获收入,双方按比例分账。财报未披露分账比例,鉴于SP与电信运营商按6:4的比例分账,不妨假设阅文能拿到用户实付金额的40%。

2019年,来自第三方平台收入为4.5亿,同比下降32.2%。

阅文集团在线业务增长已然乏力。

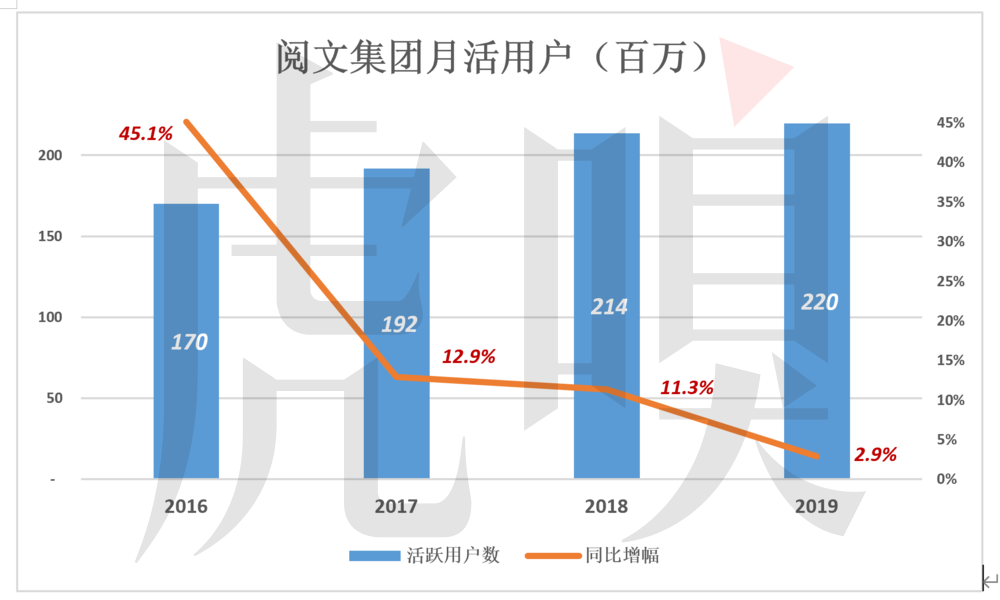

2019年,阅文集团自有平台及腾讯渠道平均月活用户数达2.2亿(阅文平台、腾讯渠道大致各占50%),同比增幅仅2.9%。

“看热闹”增速趋近于零,肯花钱的直接滑落。

2017年6月,付费用户数冲高到1150万后开始回落,2019年月均980万。付费率亦从2017年的5.8%降至2019年的4.5%。好消息是,用户人均月消费从20.5元增至25.3元。

2017年、2018年和2019年,阅文集团在线业务毛利润分别为18.9亿、21.3亿和21.1亿。2019年毛利润同比下降0.8%。

“双轮驱动”中的一个轮子已经“打滑”。

许多中国互联网公司从俘获“三低用户”(低年龄、低学历、低收入)起步。俗话说“人往高处走”,随着年龄增长,原有用户的学历、收入会越来越高。以“三低用户”为种子没问题,但随着用户成长就被抛弃的互联网公司难言真正成功。例如网络文学,“三低”读者仍然是主力,而且付费比率呈现下滑趋势。

阅文平台覆盖中国70%以上的网络文学作品,截至2019年末,作品总数达1220万部(较2018年末增加100万部);聚集近90%网络写手,截至2019年末有810万。但在腾讯倾力导流的情况下,付费用户不过980万,人均月支出25元,全年37亿收入,21亿毛利润。

天花板很低的行业,营收37亿、负增长,按1倍市销率(PS)计算,阅文集团线上业务估值40亿港元。

三场“皆大欢喜”

提供版权代理服务,促进作家/作品的IP价值最大化,传统出版机构做了几十上百年。

将网络作品改编权授给第三方并无新意。出版机构“下水”操作文学作品改编影视的例子也不少,如读者出版社投拍《铁甲舰上的男人们》、新华文轩投拍《画皮2》、凤凰传媒投拍《左耳》。白马文化、磨铁图书、长江传媒更是将“图书、影视一体化产业链”作为长期战略。

在进军影视的风潮中,阅文集团以不超过155亿代价收购了新丽传媒100%股权。

新丽传媒成立于2007年,前身是东阳美锦,“过人之处”是吸纳明星入股。2011年股东名册上有20多位导演、演员——张嘉译、海清、李光洁、胡军、宋佳、陈凯歌……#贾跃亭也爱玩这个套路#

2012年、2014年、2017年,新丽传媒锲而不舍地三次申报IPO。由于证监会对明星参股、估值暴涨的故事“不感冒”,三次均以失败告终。

2017年11月,阅文集团在港交所上市,公开发售录得超额认购622倍。首个交易日股价冲高到110港币,新老股东皆大欢喜。

2018年3月,光线传媒将所持26.6%股权卖给腾讯,对价33亿。光线“解套”、新丽抱上“粗腿”,双方皆大欢喜。

2018年8月,阅文集团以不超过155代价收购新丽传媒100%权(其中腾讯最多可得52.9亿)。

收购价相对于2017年净利润的市盈率超过40倍。影视传媒公司利润波动大,以10倍PE收购风险已经偏高。

无论如何,收购新丽传媒这笔交易让腾讯卸下了“包袱”,阅文增强了“实力”,也算皆大欢喜。

至此,新丽传媒“皆大欢喜功能”耗尽。

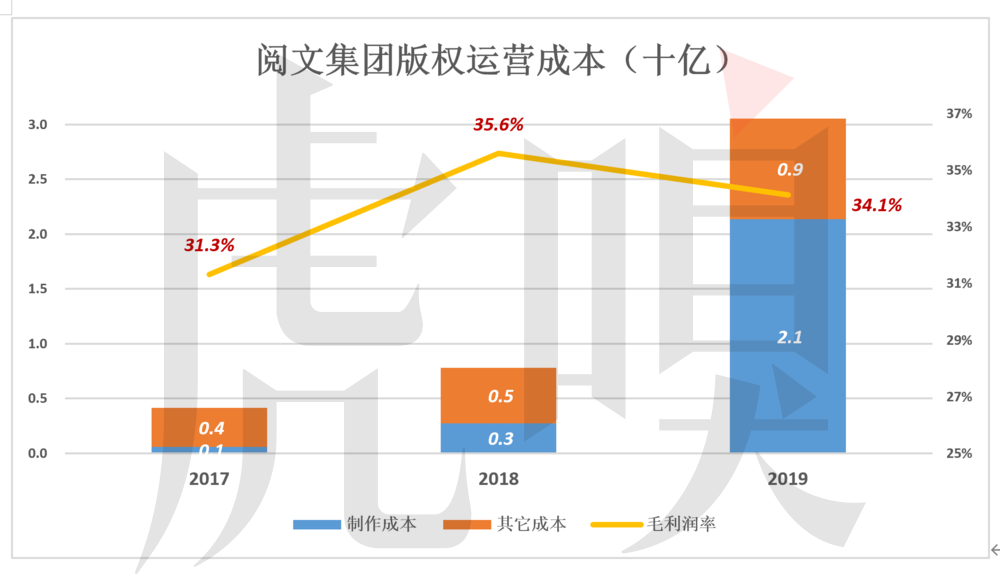

收购新丽之后,阅文集团版权运营收入大幅增长。2018年突破10亿、同比增长160%;2019年收入44.2亿(其中32.4亿来自新丽传媒)、同比增长341%。

营收大幅增长,毛利润率却未见改善。

2018年最后的两个月含新丽传媒业绩,版权运营毛利润率35.6%;2019年全年含新丽传媒业绩,版权运营毛利润率34.1%。

收购新丽传媒时,阅文集团得到的承诺是“2018年、2019年、2020年净利润分别不低于5亿、7亿和9亿。”

2018年、2019年,新丽传媒净利润分别为3.24亿、5.49亿,均未兑现承诺。加之大环境今非昔比,新丽传媒能值50亿港元不错了。就算纸可以包住火,但包不久!

大手笔并购使阅文集团商誉账面值超过100亿。但上市公司声称“独立外聘估值师进行商誉减值评估的结果是:概无确认商誉的差值亏损”。2018年、2019年,阅文集团没有一分钱摊销,商誉账面值一直是106.53亿。也就是说,溢价百亿收购的资产只创造营收、净利润,概无成本!

即便是摇钱树,每年“摇出”9亿净利润,155亿收购价也偏高。连续两年没完成业绩承诺,上市公司悍然不对收购产生的巨额商誉进行调整却无人过问,香港证券市场监管的水平之低可见一斑。#中国证监会好歹三次拒绝了新丽传媒#

“一篮别人的鸡蛋”值多少?

阅文集团是中国第一网络文学平台。2019年末,各平台共有810万作者、1220万部作品。“IP宝藏”是部分投资者追捧阅文集团的主要原因。

文学作品要改编成影视作品需要巨大的投入,比如腾讯影业对《择天记》的投入超过4个亿。要办养鸡场怎么也得有一篮鸡蛋,可这远远不够,哪怕小型养鸡场恐怕也要投100万。对影视制作机构而言,原著就是“鸡蛋”,没有或者太贵都不行。

2016年阅文集团授出122部作品的改编权,包揽年度票房最高的20部国产改编电影中的13部、收视率最高的20部国产改编电视剧中的15部、观看量最高的20部国产改编网络剧中的14部、累计下载最高的20款国产改编网络游戏中的15部、百度搜索排名最前的20部国产改编动漫作品中的16部……但阅文集团授出122部改编权的收入是2.47亿,每部203万元。

天蚕土豆的《大主宰》,游戏改编权卖了2600万。假如经由网络平台授出,佣金率为10%,阅文集团可得260万。

中国一年制作多少影视作品、推出多少款游戏取决于整个娱乐业的景气程度,购买文学作品进行改编只是众多模式中的一种,阅文集团能授出多少部作品改编权不是自己能够决定的。假如每年200部,每部200万,全年不过4亿“出息”。网络文学是“快餐”,没能“趁热”卖掉改编权的作品将无人问津。

所谓“IP宝库”不过是一篮鸡蛋,而且不属于平台,阅文集团只是代理人!对于成了名的作家,未必甘心让平台赚佣金。阅文集团“库存”作品再多,也就值10亿港元。

综上所述,阅文集团保守估值为100亿港元。新丽传媒商誉泡沫破裂有可以成为价值回归的导火索。

End

猜你喜欢

2.1亿元借款难住华谊兄弟?8家影视公司去年亏损25亿

华谊兄弟的借款展期揭露了当前整个影视行业的生存压力,疫情造成的影视寒冬正在倒逼整个行业洗牌。《我的姐姐》4天吸金4亿元,成清明档最大赢家

《你好,李焕英》领跑的2021年春节档带来的余热尚未褪去,中国电影市场又在清明档迎来一波小爆发。

博望财经

博望财经

野马财经

野马财经

AI财经社

AI财经社