【聚焦IPO】优迅股份IPO过会背后:营收增长净利反降,毛利率连年失守

上交所官网显示,10月15日,厦门优迅芯片股份有限公司(“优迅股份”)二次上会获通过并提交注册,此前9月19日,其首次上会被暂缓审议。

来源:上交所网站

优迅股份在国内10Gbps及以下速率产品市场中占据龙头地位。但其也面临营收与净利润背离、毛利率持续下滑的情况,此外,历经多年控制权之争后,控制权风险仍未完全消除,治理存在不确定性。

优迅股份是一家怎样的公司?其未来发展又面临哪些问题?

01

营收净利背离 毛利率连续承压

优讯股份成立于2003年2月,专注于光通信前端收发电芯片的研发、设计与销售。公司产品广泛应用于光模组(包括光收发组件、光模块和光终端)中,应用场景涵盖接入网、4G/5G/5G-A无线网络、数据中心、城域网和骨干网等领域。

招股书显示,根据ICC数据,2024年度,优迅股份在10Gbps及以下速率产品细分领域市场占有率位居中国第一,世界第二,公司是国内光通信领域的“国家级制造业单项冠军企业”。根据2025年上半年的数据,公司10Gbps及以下速率产品的收入占比高达99%。

来源:招股书

优讯股份营收整体呈增长态势。招股书显示,2022年至2025年1-6月,公司营业收入分别为3.39亿元、3.13亿元、4.11亿元和2.38亿元。然而,其净利润却未能同步提升。各期净利润分别为8139.84万元、7208.35万元、7786.64万元和4695.88万元,呈下滑趋势。

来源:招股书

毛利率方面,优讯股份同样面临压力。招股书显示,2022年至2025年1-6月,公司主营业务毛利率分别为55.26%、49.14%、46.75%和43.48%,逐年下降,累计降幅达11.78个百分点。公司的盈利能力未能与收入增长同步提升,或反映出其在成本控制或产品定价方面可能存在不足。

存货方面,优讯股份的表现也值得关注。2022年至2025年1-6月,公司存货账面价值分别为1.3亿元、9035.85万元、1.75亿元和1.43亿元。其中,2024年较2023年增幅高达93.64%。存货账面价值占流动资产的比例分别为38.48%、25.45%、32.55%和25.65%,显示公司存货余额较大。

与同行业可比公司相比,优讯股份存货跌价准备计提比例明显偏低。招股书显示,2022 - 2024年,该数据分别为0.73%、4.64%、7.96%,而同期同行业可比公司均值分别为9.06%、16.60%、16.00%,均低于行业平均水平,公司或存在存货价值高估的风险。

来源:招股书

优讯股份的应收账款周转率和存货周转率也是下降的。招股书显示,2022年至2025年1-6月,公司应收账款周转率分别为5.08、3.16、3.31和1.95,存货周转率分别为1.76、1.41、1.53和0.76,均低于行业平均水平,意味着公司资金回笼速度和存货周转效率有待提高。

来源:招股书

此外,优讯股份经营活动产生的现金流量呈明显波动。招股书显示,2022年至2025年1-6月,该数据分别为3294.57万元、5791.31万元、391.3万元和9047.1万元。尤其在2024年,公司营收增长31.11%,当年的经营活动产生的现金流量净额却暴跌93.24%,仅有391.30万元。这里有一个疑问:为何优迅股份账面上赚钱了,但实际进账的现金却非常少?

来源:招股书

优迅股份的净现比也较低,营收与现金流变动出现背离。数据显示,2024年公司经营活动现金流净额与净利润的净现比低至0.05。这说明优迅股份的盈利没有转化为相应的现金回流。这种严重背离通常意味着企业盈利质量不高,可能存在激进的收入确认政策或存货积压问题。

02

毛利率持续走低的原因

优迅股份毛利率下滑,与其产品价格不断走低直接相关。

招股书显示,2022年至2025年1-6月,优迅股份主营业务收入主要源于光通信收发合一芯片、跨阻放大器芯片等产品的销售。其中,光通信收发合一芯片收入占比较高,各期分别为2.93亿元、2.73亿元、3.4亿元、2.07亿元,占主营业务收入比例分别为86.72%、87.15%、82.92%、86.74%。意味着公司产品结构单一,抗风险能力较弱。

来源:招股书

从产品单价来看,2022年至2025年1-6月,优迅股份核心产品光通信收发合一芯片、跨阻放大器芯片、限幅放大器芯片、激光驱动器芯片销售单价基本都呈逐年下降趋势。

招股书显示,公司主要产品光通信收发合一芯片的平均售价从2022年的2.66元/颗降至2025年上半年的2.29元/颗,跨阻放大器芯片(TIA)等其他产品平均销售单价也都有不同程度的降低。与此同时,该芯片平均单位成本分别为1.22元/颗、1.3元/颗、1.32元/颗、1.29元/颗。

来源:招股书

公司对此解释为,2023年、2024年平均单位成本上升主要受晶圆成本上涨等因素影响,如晶圆代工厂产能紧张以及美元汇率上升等,且晶圆采购额占比至少一半以上。

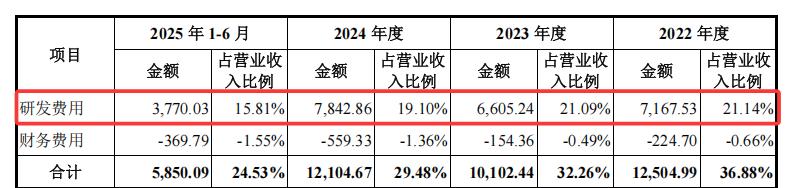

在研发投入方面,优迅股份也显不足,在营收中占比持续走低。

招股书显示,2022年至2025年1-6月,公司研发费用分别为7,167.53万元、6,605.24万元、7,842.86万元、3,770.03万元,占营业收入的比例分别为21.14%、21.09%、19.10%、15.81%。

来源:招股书

从研发费用率来看,优迅股份的研发费用率也远低于同行均值。

招股书显示,2022年至2025年1-6月,公司研发费用率(剔除股份支付)分别为16.68%、21.09%、17.59%、14.24%,而同期境内外同行可比公司研发费用率均值(剔除股份支付)分别为20.55%、30.01%、29.68%、27.87%。就单个企业看,Macom、裕太微和盛科通信的研发费用率持续高于优迅股份。

来源:招股书

此外,研发费用中还存在委外研发费用的情况,系公司与外部单位进行合作研发支付的费用。招股书显示,报告期内,委外研发费用分别为364.61万元、628.28万元、809.71万元、397.91万元,呈现逐年增长的趋势。委外研发的持续增加或引发市场对其独立研发能力方面的忧虑。

来源:招股书

优迅股份在生产上采取Fabless模式,仅从事芯片的研发、设计与销售,晶圆代工及封装测试等生产活动均通过委外方式进行。

一般而言,采取Fabless经营模式的企业主要依赖外部代工厂,若供应商出现产能不足、技术故障或供应链中断,可能导致产品延期或停产。同时,设计与制造分离会增加协调成本,影响产品研发周期和市场竞争力。

优迅股份的供应商集中度较高,招股书显示,2022年至2025年1-6月,公司向前五大供应商采购金额占同期采购金额的比例分别为86.36%、83.68%、89.47%和84.48%。

优迅股份表示,若未来由于国际政治经济形势、下游行业需求和国际半导体产业链格局等因素变动,导致晶圆及封测产能紧张甚至断供、采购价格大幅上涨,可能导致公司产品不能按期交货或成本大幅上涨,从而对公司生产经营产生不利影响。

03

治理问题引担忧

优迅股份的公司治理问题备受市场关注。

资料显示,2003年,Ping Xu、柯炳粦与其余股东共同投资创立了厦门科芯微,此即为优讯股份的前身。其中,Ping Xu持股比例60%,为公司首任实际控制人兼总经理;而柯炳粦持股12%,主要负责公司融资与日常管理工作。

2007年至2009年是公司发展的一个关键转折点。此期间由于公司技术及产品开发进度、盈利状况均未达到预期水平,Ping Xu与其他股东及管理层在经营理念上产生了分歧。随后公司的实际控制权逐渐向柯炳粦一方倾斜。

从优迅股份的发展历程来看,其实控人经历了两次变更,期间还曾长达九年多处于无实际控制人的状态。直至2022年11月,柯炳粦、柯腾隆父子被正式确认为优迅股份的实际控制人,二人合计控制公司27.13%的表决权。

来源:问询函回复

然而,优迅股份潜在的控制权风险仍未完全消除。公司上市后,柯氏父子的控制股权比例预计将进一步稀释至20%左右。其在招股书中表示,可能出现公司控制权被第三方收购或其他影响其履行公司决策权和控制权的不利情形,存在一定的控制权变更风险,从而对公司的业务发展、经营业绩及人员管理稳定产生不利影响。

优迅股份还因在IPO进程中“三年累计分红5800万元后拟募资补流8000万元”的操作引发监管部门关注。

招股书显示,优迅股份在2022年和2024年分别进行了4000万元和1800万元的现金分红。其中,公司2024年未分配利润为3079.21万元,当年分红金额在占未分配利润比达到58.46%。

在其最初的IPO申报稿中,还包含了8000万元的“补充流动资金”募投项目。

来源:招股书

这种既向股东分红,又计划通过上市募集资金来补充流动性的做法,引发了上交所对优迅股份募资必要性的质疑。上交所在问询中明确要求公司,结合报告期内的持续分红情况,说明补流的合理性和必要性。

在优迅股份在最新提交的上会稿中,取消了原定的“补充流动资金”项目,并将募资总额由最初的8.89亿元调整至8.09亿元。此举是否是为了规避外界关于“过度融资”或“补流必要性不足”的质疑,尚不得而知。

来源:招股书

此外,优迅股份还存在客户集中度均较高的情况。招股书显示,报告期内向前五大客户的销售额,分别占各期总营收的65.22%、55.24%、53.3%和65.53%。同期,公司向最大单一客户的销售额占营收的比例分别为28.54%、15.47%、15.06%和23.16%。

招股书显示,优迅股份本次拟募集资金8.09亿元,募集资金扣除本次发行费用后将用于公司下一代接入网及高速数据中心电芯片开发及产业化项目、车载电芯片研发及产业化项目、800G及以上光通信电芯片与硅光组件研发项目。

来源:招股书

优迅股份能否借助借资本实现飞跃,我们将持续关注。

猜你喜欢

【聚焦IPO】赴港 IPO 闯关!百亿巨头长盈精密能否破局重生?

此次A+H上市,既是缓解财务压力的现实需求,更是公司从传统代工制造向高端科技智造转型、重塑资本市场估值体系的关键一步。

博望财经

博望财经

融中财经

融中财经