被苹果“抛弃”傍上华为“大腿”,模组大厂欧菲光的危机真的解除了吗?

每次华为、苹果等著名品牌发布新机,从性能到芯片,从售价到股价都会掀起一阵话题热潮。近日据媒体报道,在华为最新发布的机型Mate60系列后置摄像头、前置摄像头以及指纹模组的订单中,电子元器件制造企业欧菲光占据了绝大部分份额,单台手机摄像头模组的价值在500至600元之间。

调研机构TechInsights曾预计,整个Mate60系列在其生命周期内的出货量预计将达到500万至600万部,可能会给欧菲光带来不菲的收入。在Mate60的舆论热潮里,跟华为沾边的A股公司普遍迎来上涨,欧菲光成了最大的赢家,连续6个交易日收获涨停板,最高涨幅接近翻倍。截至发稿前,欧菲光股价处于9.8元/股左右,略有回调。

图片来源:百度股市通

鉴于苹果、华为等终端企业带来的巨量订单,是否能为其提供零部件供应,影响着众多供应商企业,无论是“果链”还是“华链”,背后都是一连串公司的“生死大戏”。我们今天要讨论的欧菲光,因切入果链而成为市场追逐的明星企业,后被踢出果链从云端跌落,走入至暗时刻。如今它靠着进入华为供应链再打翻身仗,一出一入间完成华丽转身,但,它的危机真的解除了吗?

01

中游

欧菲光成立于2001年,最初主攻光纤通讯精密薄膜元件,其间时任柯达高级工程师的蔡荣军被邀请担任公司总经理,全权负责技术研发,后蔡荣军及其兄弟以1980万元买下公司,改为主营红外滤光片产品。2008年起,欧菲光切入手机触摸屏领域,借着全球智能手机发展浪潮,仅用5年便成为全球最大的薄膜式触摸屏供应商。2012年,欧菲光涉足影像系统领域,次年就已经成为全球消费电子摄像头模组龙头,出货量在全球数一数二,蔡荣军也荣登2013年福布斯中国富豪榜,以44.2亿元人民币排名295位。纵向看,从早期的滤光片到触摸屏,再到如今的智能手机、智能汽车,欧菲光的业务重点是根据市场需求动态调整的。

当前,以光学技术为圆心,欧菲光的业务重点主要分为三类:智能手机、智能汽车、新领域。2022年财报显示,智能手机业务占收入大头,其次是智能汽车相关收入,新领域(智能家居、VR/AR、工业、医疗、运动相机等新领域光学光电业务)占收入排名第三位。

来源:欧菲光官网

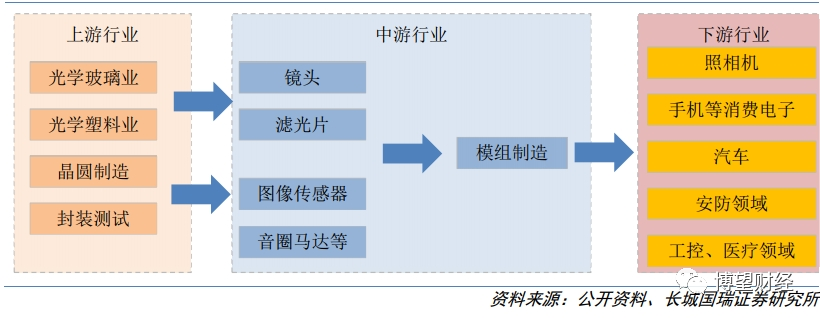

欧菲光的智能手机产品包括手机摄像头模组、手机镜头、微电子相关产品。从产业链来看,上游在原材料领域,包括光学玻璃、光学塑料、晶圆制造等等,中游为图像传感器、音圈马达等关键元器件,模组制造商约处于中下游位置。下游是苹果、华为等等各品牌的电子消费终端,是订单大户得罪不起,而往上游延伸的成本又太高、代价太大,处在中下游的位置,受制于两端的影响,其中又以下游终端带来的影响最甚。

图:长城证券

一个智能手机摄像头的制造成本中,主要包括图像传感器(CMOS)、模组封装、光学镜头、音圈马达、红外滤光片等部分组成,其中图像传感器是摄像头组成的核心,也是最关键的技术,占据手机摄像头成本的约五成。如今的智能手机功能逐渐趋同,鲜有突破性的创新,而光学给用户带来的感受更直观,体验感强。因此,各大智能手机制造产商均在提升摄像性能上大做文章。

多数普通用户一味追求像素高,甚至认为像素足够高便是好手机,其实并非像素越高拍照就越清晰,图片的清晰度和单位像素面积直接相关。单位像素面积越大,图片就越清晰,而单位像素面积≈传感器面积/像素数目。如果传感器面积不变,像素越大,就会导致画质越差。当然一部手机的面积不会无限大,里面搭载的传感器尺寸终究是有上限的。除了增加传感器尺寸外,目前还可通过像素四合一技术进行处理,此处不展开论述了。图像传感器领域的创收能力最高,索尼的CMOS图像传感器业务在2021年就为其带来82亿美元的收入,它和三星在该领域中占有绝对统治地位,相比之下,欧菲光处于中下游的镜头模组组装,收入规模受制于客户订单情况,毛利率则徘徊在12%左右。

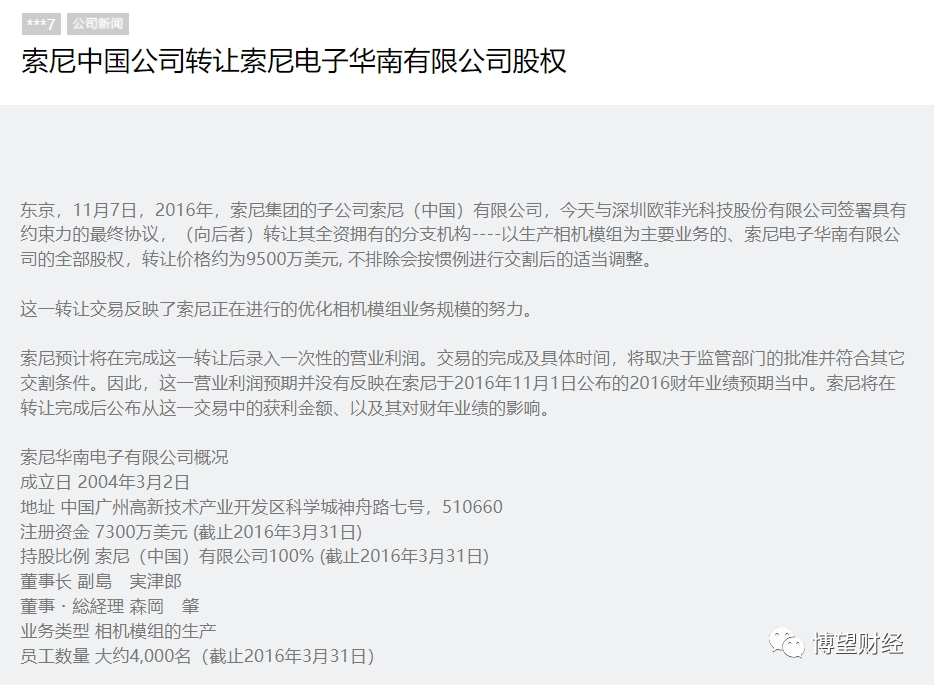

索尼对相机模组业务不是没有努力过。2016财年第二季度的财报显示,索尼半导体业务(包括影像传感器和相机模组)销售收入为1937亿日元(约19.18亿美元),营业利润亏损42亿日元(约0.41亿美元),顺道把集团整体营业利润拉下水,同比降低48%,为457亿日元(约4.53亿美元),至此索尼认清了一个事实:相机模组的业务好坏很大程度上依赖于客户的订单需求,与其累并痛苦着,不如聚焦核心技术,在自己擅长的领域做到最好。在图像领域,索尼决定出售其在华南的模组业务,集中精力发展图像传感器(CMOS)技术。

图:索尼官网

彼时欧菲光花费2.34亿美元(全部股权作价0.95亿美元,计入偿债款1.39亿美元)的巨资盘下了这块业务。盘下这块业务后,欧菲光提高了生产线的自动化程度和生产中的先进水平,顺利引入FC封装技术,成为国内唯一拥有这项技术的厂商,并顺利进入“果链”(苹果产业链)。

02

代价

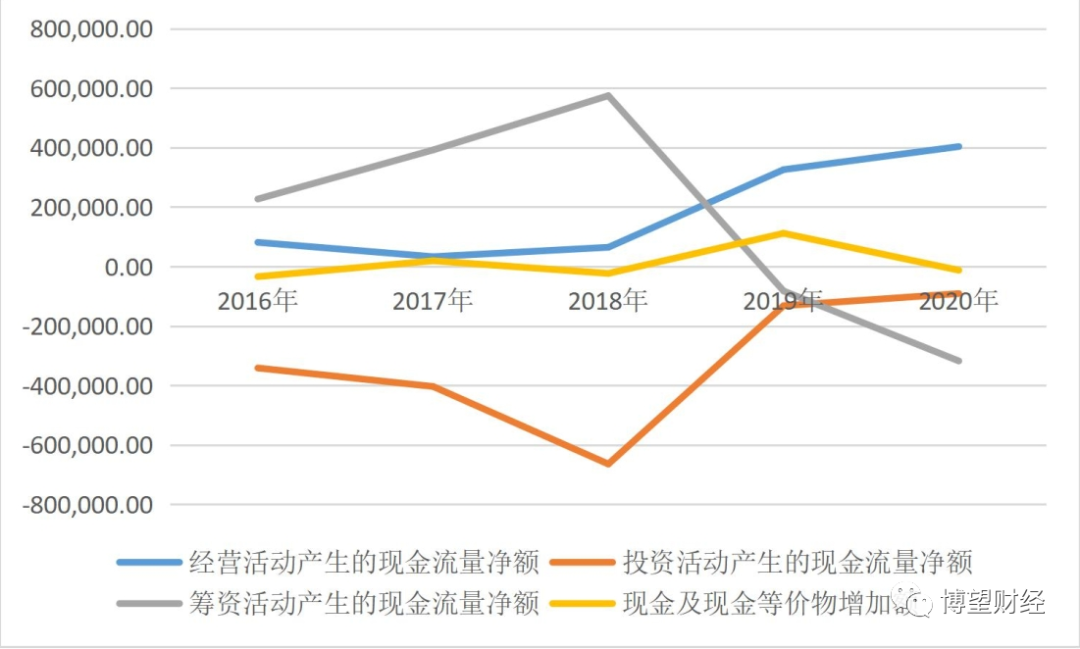

进入果链、得到苹果的大量订单后,欧菲光忙碌不已。一方面,欧菲光对苹果手机的产量预估十分乐观,不断扩大产能。从欧菲光财报信息来看,2016—2017年时,投资支付的现金占比最多。2018—2020年,购建固定资产、无形资产和其他长期资产支付的现金占比最大,尤其是在2018年所支付的现金,高达67.24亿元,说明欧菲光在成为果链企业之前的两年,投资主要是权益性投资,在进入果链之后大量对固定资产、无形资产和其他长期资产投资。欧菲光内部投资主要是机器设备,尤其是在2017年和2018年,新增的设备投资超过了营业收入的10%(分别为13.44%、11.8%),其次是房屋建筑类的固定资产。

图:根据欧菲光财报整理

另一方面,欧菲光快速扩张,背后存在对巨额资金的渴求,2017年,欧菲光的筹资活动净额为39.18亿元,到2018年飙升至57.42亿元。2017年至2019年,欧菲光实现营收337.91亿元、430.43亿元和519.74亿元,同期毛利率为13.76%、12.32%和9.87%,净利率则仅有2.43%、-1.23%和0.99%,亏损时有发生。

增收但利微薄的同时,高企不下的负债率给公司背上了沉重的包袱。近五年,欧菲光的资产负债率分别为77.08%、72.93%、73.71%、60.68%及78.31%。

图:欧菲光2023年半年报

2023年半年报显示,欧菲光短期借款、长期应付款、长期借款、一年内到期的非流动负债合计达73.7亿元,占总资产的41%,仍承担着巨大的资金链压力,让本来毛利就不高的业绩雪上加霜。

关键是,一系列扩产和收购动作并不能让欧菲光高枕无忧,因为资金密集型的相机模组业务始终向筹码够多的玩家敞开。2018年,消费电子巨头立讯精密的关联企业立景创新,以3.6亿美元现金+10%本公司股权的大手笔,收购台湾光宝的相机模组业务事业部(CCM),杀进了这个市场。

光宝CCM事业部主攻手机、平板、笔电等消费电子产品领域,已有十余年的历史。2017年时,光宝的摄像头模组的实力已经不容小觑,当年出货量全球排名第19,双摄模组出货量全球排名第8,2018年Q1光宝CCM事业部收入为53.39亿新台币,Q2为87.53亿新台币。2022年底,光宝旗下影像事业部门更是将资产,如存货、机器设备、技术、智慧财产权、客户与供应商关系,作价9.1亿元人民币(约当于新台币40亿元)出售给立景创新。

此外,2020年12月,立景创新科技还通过21.96亿港元收购高伟电子3.74亿股股份入主,共计持股公司44.87%股权。高伟电子1997年在韩国成立,早期从事光学部件的制造及销售,目前核心主业为相机模块,是苹果、三星、LG电子等知名企业的供应商,2020年上半年,该公司的相机模组收入占比达到99.97%,其中苹果公司是绝对的第一大客户,常年收入贡献超过80%,2019年达到97%。

强者不断进入,本来就微利的相机模组市场很不断迎来永不停歇的战斗,不光是国内,未来欧菲光很有可能还要面临着东南亚、印度地区企业的挑战,这种惨烈的厮杀是由模组行业缺少技术壁垒所决定的。抬眼望,相对于模组,镜头是个更赚钱的生意,像中国台湾手机镜头“一哥”企业大立光,今年前10个月营收372.86亿新台币(约84.53亿人民币),只有欧菲光2022年收入的一半,但利润却高达29.6亿元人民币,和欧菲光过去3年净利润连续负值形成鲜明对比。这样的收入和利润处境下,欧菲光拿什么来立于不败之地?镜头模组市场激烈厮杀之余,新的业务蓝海在哪里?我们下篇分析。

博望财经

博望财经

融中财经

融中财经

野马财经

野马财经