年入10亿冲刺IPO,“义乌企业”卖装饰画给外国人

当深圳地铁的3号线驶入龙岗大道后,在这个以金融、外贸为主的一线城市里,楼宇交错间竟然出现了一幅幅色彩艳丽的墙绘,这个充满艺术氛围的世外桃源正是中国著名的油画村——大芬村。

在纪录片《中国梵高》里,当地画师赵小勇仅用28分钟,就可以完整地临摹出一副梵高的作品。他在20年的时间里,画了10万多张梵高作品,产量惊人。而他所在的大芬村以仿制世界名画出名,每年的油画出口产值甚至达到数十亿元。而同样出口画的,还有远在1000多里外的浙江义乌。近日,浙江义乌本土企业华鸿画家居股份有限公司(下称“华鸿股份”)对外披露《招股书》,拟在上交所主板上市,目前公司境外销售业务的收入将近九成。

图源:华鸿股份官网

具体看,华鸿股份在2022年9月30日就递交了《招股书》,2023年6月30日,华鸿股份的主板IPO状态显示为“中止”。如今,IPO状态才恢复为正常,目前已回复第一轮问询。与此同时,公司实控人之一龚品忠还曾存在股权被司法冻结,被限制高消费并成为失信被执行人的情形。

从相框转做装饰画,八成收入来自于欧美市场

曾经郁郁不得志,37岁举枪自杀的梵高,怎么也想不到一百多年后,他的作品不仅成为了世界名作,竟然还能流水线生产。靠临摹名画发家致富的大芬村,共有两百多家画廊,每年可售出一百万张“世界名画”。

相比大芬村,来自义乌的华鸿股份坚持原创、自主设计,以装饰画产品见长。2019年-2021年,公司新增自主设计的装饰画分别为1.14万款、9093款和1.01万款;销售量分别约为4079.59件、7940.24件及8585.72件。

图源:《招股书》

实际上,公司创始人龚品忠一开始只做相框生意。但是后来,他考虑到相框属于油画等艺术品的周边产品,利润可能会随着行业的发展而被摊平。因此,2004年,龚品忠决定转型生产有自主产权的装饰画。

现在看来,他的决定无疑是正确的,装饰画已经撑起了公司业绩的半壁江山。

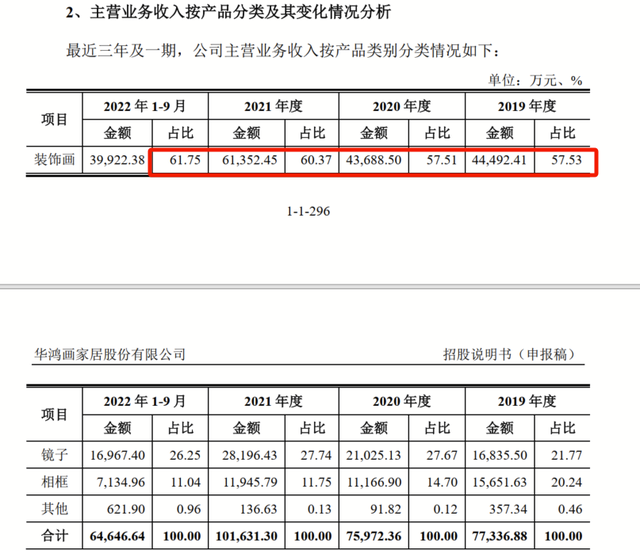

仅靠卖画,2019年、2020年华鸿股份的销售收入就高达4.45亿元、4.37亿元,2021年装饰画的收入达到了高峰,为6.14亿元。同期,占总营收的比例分别为 57.53%、 57.51%、 60.37%,呈逐年上升态势。

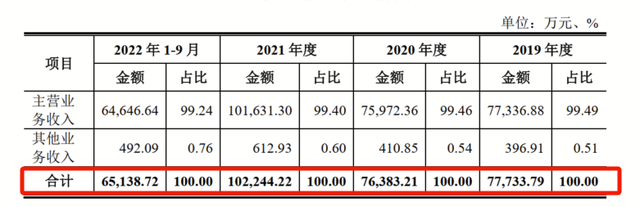

除装饰画外,公司主要产品还有镜子、相框类家居饰品。2019年-2021年,三项产品合计占营收的比例分别为 99.54%、 99.88%、99.87%。

从整体业绩情况来看,2019年、2020年,华鸿股份营收分别为7.77亿元和7.64亿元,对应的净利润分别为1.52亿元、1.93亿元。在2021年,公司开始出现增收不增利的情况,营收10.22亿元,但净利却原地踏步,甚至还比2020年少了0.03亿元。

图源:《招股书》

对此,华鸿股份表示,公司产品以外销为主,主要受国际贸易形势和国家间相对成本优势的影响较大。2019年-2021年及2022年前三季度,华鸿股份外销收入分别为7.47亿元、7.43亿元、9.94亿元、6.18亿元,占当期主营业务收入的比例分别为96.54%、97.76%、97.76%及95.58%。

其中,公司对欧美市场的依赖最大,实现的收入占主营业务收入的比例分别为86.02%、87.67%、84.2%和84.86%。公司外销客户以终端商为主,终端商收入占主营业务收入的比例分别为76.95%、82.59%、83.22%和82.98%,主要是国际知名的家居饰品品牌商、大型零售商超、工艺画廊等,直接面向消费者。

其中,2022年前三季度,公司前五大客户分别为位于美国的Hobby Lobby Stores, Inc和Ross Stores, Inc、以及在2023年《财富》“美国500强排行榜”上,排名第33位的塔吉特公司、排名285位的The TJX Companies,Inc,还有在2006年被贝恩资本以20.6亿美元(159亿港元)收购的伯灵顿商店,华鸿股份的前五大客户均来自于美国。

图源:《招股书》

而内销市场方面,华鸿股份仍处于探索开拓阶段。公司表示,需要较多投入,国内市场竞争也较为激烈。不过,公司内销占比也有所提升,2022年前三季度,华鸿股份内销收入占主营业务收入的比例为4.42%,将近是2021年内销收入占比的两倍。

毛利率“遥遥领先”,应收账款和存货却“双高”

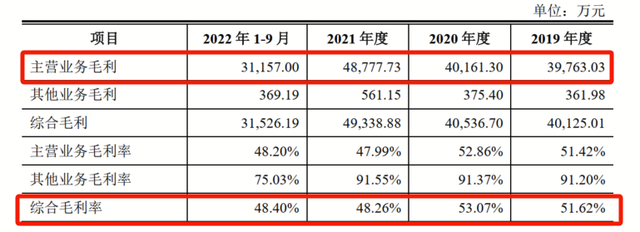

《招股书》显示,由于美元兑人民币汇率下降影响,2021年,华鸿股份主营业务毛利率、综合毛利率分别较2020年下降4.87%、4.81%。

图源:《招股书》

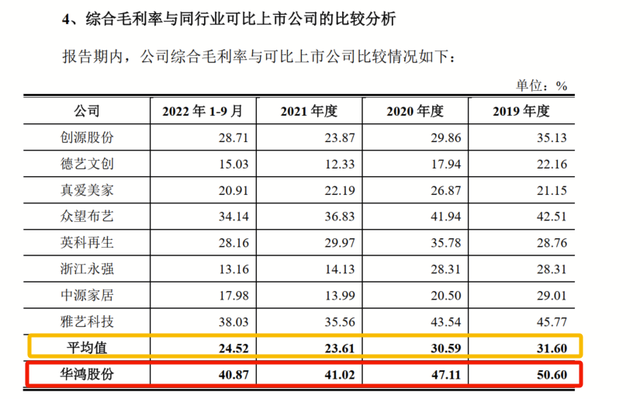

尽管有所下滑,但2019年-2021年公司综合毛利率仍高达50.6%、47.11%、41.02%,远超同期行业平均值31.6%、30.59%、23.61%。华鸿股份表示,公司主营业务毛利率高,主要系产品特性、外销收入占比、经营和盈利模式、产品品牌效益等与可比公司之间的差异所致。

图源:《招股书》

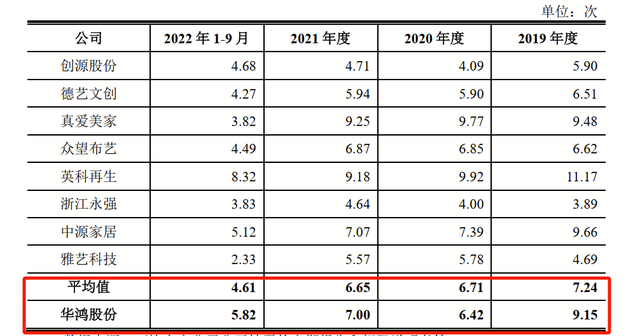

不过,与可比公司相比,华鸿股份的应收账款周转率却没有和毛利率一样“遥遥领先”。除了2019年,公司应收账款周转率为9.15次,远高于可比公司平均值7.24次,之后差距逐渐变小,甚至在2020年,华鸿股份以6.42次低于可比公司平均值6.71次。

图源:《招股书》

《招股书》显示,2020年,公司应收账款周转率同比下降2.73次,主要系2020年末公司应收账款期末余额较快增长所致。

而华鸿股份流动资产中,存货和应收账款金额占比较大。2019年-2021年,公司存货账面价值分别为5541.31万元、9309.94万元、1.03亿元;同期,应收账款账面价值分别为7685.35万元、1.46亿元、1.27亿元,占流动资产的比例分别为31.08%、35.43%和27.36%。同期,存货和应收账款总金额占流动资产的比例高达53.49%、57.96%和49.52%。

知名经济学家宋清辉认为,应收账款余额长期保持较高水平,会给公司带来较为严重的不利影响,现金流承压较大会带来坏账风险等。

龚氏家族“掌权”,子公司曾受行政处罚

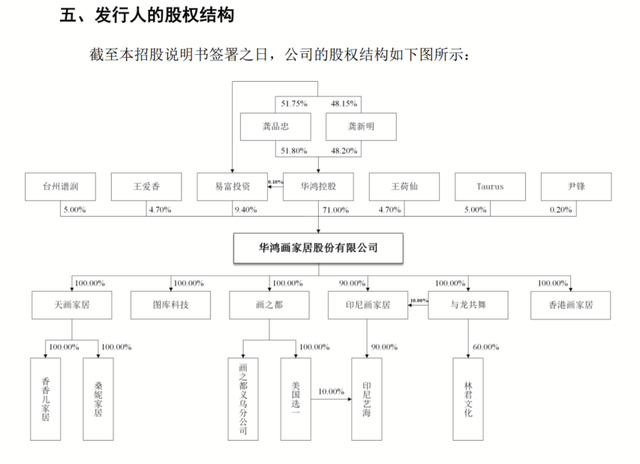

华鸿股份成立于2017年,其背后实控人是龚品忠、龚新明兄弟二人。目前,兄弟二人通过华鸿控股、易富投资、王爱香(龚品忠配偶)、王荷仙(龚新明配偶)合计控制公司89.8%的股权。

图源:《招股书》

此外,四人子女也在公司任要职。龚品忠和王爱香的女儿龚翔翔担任营销中心负责人,龚新明和王荷仙的两个女儿龚惠兰和龚伟莉,分别担任华鸿股份的总经理助理,画之都(华鸿股份子公司)的销售部总监。

在龚氏家族的商业帝国里,哥哥龚品忠无疑是核心人物。在正式做相框、装饰画的生意之前,龚品忠做过海绵垫垫肩生意。后来,机缘巧合下,接手了表兄的镜框贸易店面。

接手后,龚品忠巧妙地采用“再加工”形式来节省成本。从供货商那里,买入纸箱、标签等分散的半成品,在义乌组装为成品后对外出售。这样的方式让龚品忠的镜框当月销售额突破了30万元,在1993年这无疑是一笔“巨款”。

1994年,龚品忠开始从出厂价格较低的广州购入相框材料,随后买地建厂,生意越做越大。

3年后,28岁的龚品忠创立义乌市华鸿工艺品有限公司(现为“华鸿控股” )。2001年,踏着中国加入WTO的全球化浪潮,龚品忠的画框逐渐销往世界各地,而这些装饰画上,还承载了中国独有的 “狮子锁”“玉如意”“大红灯笼”等文化元素。

图源:华鸿股份官网

2004年,龚品忠的装饰生意从相框拓展到装饰画,他瞄准了偏爱手工油画的美国市场。由于美国比较重视和保护知识产权,龚品忠在自主研发方面从未放松警惕。

截至2022年9月底,华鸿股份装饰画数据库内作品数量达13万幅,作品数据库容量超过120TB。2019年-2021年及2022年前三季度,公司销售装饰画产品的图案内容自主版权占比超过65%。

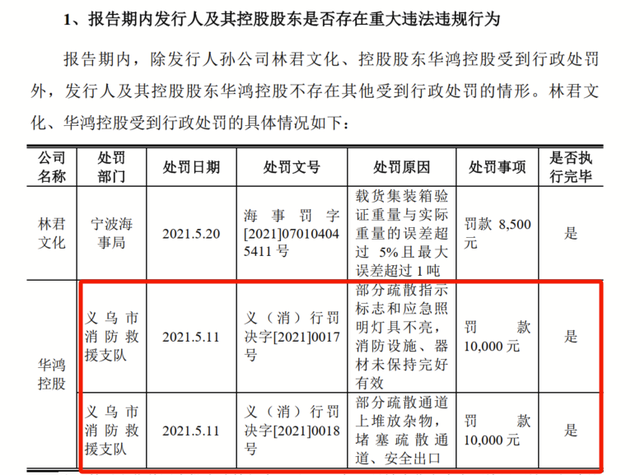

如今,华鸿股份拥有6家子公司、5家孙公司和1家分公司。不过,《招股书》显示,华鸿股份孙公司林君文化,曾因申报的载货集装箱重量与实际重量误差超过5%且最大误差超过1吨,于2021年5月被宁波海事局处以8500元的行政处罚。

而公司控股股东华鸿控股在2021年5月,曾因消防问题两次被义乌市消防救援支队处罚,处罚金额合计达2万元。

图源:《招股书》

此外,野马财经注意到,华鸿股份的子公司浙江天画家居用品有限公司在淘宝购物平台上,有一家名为“华鸿旗舰店”的店铺。其中,销量最高的是“水晶玻璃相框摆台”,达到了1000+销量。不少消费者给出 “相框高端大气”“外包装结实、包装独立还有气压袋”的评论。

但是,高销量背后也不乏一些“相框有瑕疵、质量一般”的差评。

其中,有一位匿名买家在2022年2月23日评价道,已经在这家店复购五六次了,但是这两次特别失望,而且这两次的质量明显下降很多。之前送的无痕钉和之后送的无痕钉差距大,之后的无痕钉挂不住。

图源:淘宝截图

值得一提的是,2020年9月,龚品忠持有的华鸿股份股东华鸿控股51.8%股权、易富投资51.75%合伙份额存在被司法冻结的情形,且存在被限制高消费的情形。直到华鸿股份递交招股书的前一个月,龚品忠的财产查封、限制消费令才被解除。

博望财经

博望财经

融中财经

融中财经