收购大麦,阿里大文娱想点爆自己的“三位一体”?

阿里大文娱,正着力构筑属于自己的“三位一体”。

图源:阿里影业

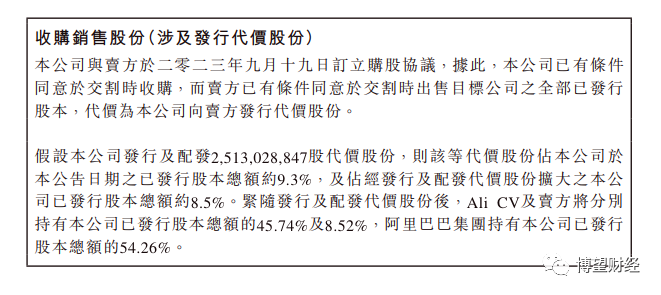

2023年9月19日晚,阿里影业发布公告称,拟以1.67亿美元(约12.2亿元人民币)附条件收购经营“大麦”品牌的Pony Media Holdings Inc.的全部股份。

针对上述交易,阿里影业总裁李捷称,“相信这笔交易将为新阿里影业开启一个新篇章”。交易前,阿里影业就与大麦建立了深厚的合作关系,“交易完成后,我们将持续整合行业资源,扩大我们在产业链中的影响力”。

事实上,不止阿里影业和大麦联系越发紧密,此前有消息显示,阿里打算将优酷并入阿里影业。这也意味着,阿里大文娱有可能打造阿里影业、大麦和优酷深度融合的“三位一体”。

尽管过去几年,持续亏损的阿里大文娱称不上是一个成功的业务,但值得注意的是,阿里已经启动了“1+6+N”组织变革,阿里大文娱很难再无所顾忌的亏损下去,而舍弃外围业务,打造“三位一体”,或许是阿里大文娱涅槃重生的开始。

01

深入贯彻“1+6+N”战略,阿里影业收购大麦

虽然名为收购,但值得注意的是,阿里影业拿下大麦,并没有付出高昂的溢价。公告显示,阿里影业收购大麦总对价仅为1.67亿美元。

对比来看,阿里集团拿下大麦则付出了高昂的代价。2014年7月,阿里集团以1.33亿美元收购大麦32.44%股份;2017年3月,阿里集团再次斥资3.93亿美元收购大麦剩余股份。按此计算,为了拿下大麦,阿里集团前后总共付出了5.26亿美元。

如今阿里影业收购大麦的总价仅为此前阿里集团收购总价的31.75%,并且阿里影业并不需要拿出相应的现金,而是按每股0.52港元向阿里投资发行约25.13亿股普通股。此次股份发行完成后,阿里集团在阿里影业的持股比例将增加至约54.26%。

这固然是因为阿里影业本就隶属于阿里集团,没有溢价交易的必要,更重要的原因,或许还是因为阿里启动了新一轮的组织变革,需要让大麦下嫁阿里影业,构筑更具竞争力的大文娱业务。

图源:阿里

官方资料显示,2023年3月28日,阿里启动“1+6+N”组织变革。其中“1”是阿里巴巴集团,“6”则是大文娱、阿里云智能、淘宝天猫商业等业务集团,后者分别成立各自的董事会,实行各业务集团和业务公司董事会领导下的CEO负责制。

“1+6+N”组织变革后,阿里大文娱集团包括大麦、阿里影业和优酷三大业务线,但这三大业务线背后的股权并没有合一,而是分属不同的公司,其中大麦就隶属于阿里巴巴投资有限公司。

这种业务线和股权的割裂,在一定程度上会影响阿里大文娱集团的业务推进以及战略协同。因此,启动“1+6+N”组织变革后,阿里选择将大麦“贱卖”给阿里影业是水到渠成的举措。

02

后疫情时代,阿里影业、大麦珠联璧合

2023年以来,疫情逐步消退,线下演出行业冰消雪融,阿里影业和大麦的业绩均开始回暖。

公告显示,2023年Q2,大麦录得交易总额超40亿元,超2023财年全年的交易额约30亿元,环比增长超100%。

无独有偶,官方资料显示,2023年上半年,共有23部阿里影业参与制作的电影上映,其中《消失的她》《长安三万里》《流浪地球2》等影片的票房均位列各档期前列。

得益于此,阿里整体的大文娱板块业绩也开始向好。阿里财报显示,2023年Q2,大文娱业务营收53.81亿元,同比增长36%,经调整净利润6300万元,上年同期为净亏损9.07亿。

图源:阿里

对此,阿里解释称,营收增长主要系“线上娱乐业务的增长和线下娱乐业务的强劲复苏所推动”;净利润改善则主要是由“阿里影业和大麦网的收入增加带动”。

尽管阿里影业和大麦的业务方向并不相同,但同样聚焦线下演出的业务模式,决定了阿里影业和大麦如果进行业务联动,那么将实现“1+1>2”的效果。

其实早在“1+6+N”组织变革前,阿里影业就有和大麦“牵手”的迹象。2022年2月,阿里影业发布公告称,将为大麦提供全方位独家委托运营服务,双方协同资源、共享客户,升级联合运营模式。9月,淘票票又推出了基于大麦和阿里影业生态构建的淘麦VIP评分业务。

图源:阿里影业

对此,李捷表示,阿里影业收购大麦前,“已通过独家委托运营服务协议与大麦建立了深厚的合作关系,积累了超过2000万名淘麦VIP会员。”由此来看,数以千万计的淘麦VIP会员在一定程度上,正是后疫情时代阿里影业和大麦业绩飙升的共同踏板。

事实上,共享淘麦VIP会员还只是阿里影业和大麦业务联动的开始,除了流量,此二者还可以围绕演出主办、IP运营以及艺人培育等方面展开深度合作。

比如,过去几年,大麦就曾打造《盗墓笔记》《伪装者》等话剧和音乐剧。与阿里影业深度合作后,大麦可以直接借用前者的成熟IP,将《消失的她》《孤注一掷》等热门电影打造成话剧,实现“一鱼多吃”。

03

构筑“三位一体”后,阿里大文娱未来可期

与现如今阿里重点运营核心的电商、云计算业务不同,十年前,大文娱业务称得上是阿里的“第二条曲线”。

2017年初,接受《纽约时报》专栏作家安德鲁?罗斯?索尔金采访时,时任阿里巴巴集团董事局主席马云曾公开表示,“五年前,我们有过一个大辩论,对未来10年,20年中国最需要什么。最后决定是happiness和health,双H战略。”其中的“happiness”后来就演变成了大文娱业务。

尽管事后娱乐行业蓬勃发展的趋势证明,马云的观点颇有见地,但遗憾的是,阿里大文娱业务却一直身陷亏损的泥潭无法自拔。财报显示,2017财年-2019财年,阿里大文娱业务分别亏损98.82亿、141.4亿以及158亿元。

图源:饭否

针对阿里大文娱业务竞争力不断走弱以及持续亏损的问题,2020年5月,美团创始人兼CEO王兴在社交媒体辛辣地点评道,“阿里放弃大文娱已经是一件可以开始倒计时的事了。”

阿里大文娱业务连续多年萎靡不振,部分原因固然是因为阿里的运营策略出现重大偏差,另一方面,或许也是因为其有集团“兜底”,缺乏斗志。

2017年,马云在第三届湖畔大学上表示:“大文娱是给大家带来快乐的,我们给大文娱的时间是11年,中国有好多人都不开心,目前阿里大文娱没有赚钱的目的。”

“1+6+N”组织变革,阿里大文娱业务面临的一大挑战,就是需要自负盈亏。因此,阿里大文娱果断舍弃了阿里音乐、阿里体育、阿里游戏等外围业务,开始聚焦阿里影业、大麦和优酷三大业务线。

这不光是因为电影、线下演出和流媒体视频三大行业拥有可观的商业价值,更因为阿里影业、大麦和优酷三条业务线可以协同发展,创造更多的增量收益。

阿里影业和大麦联动后的潜在商业价值前文已述,优酷和前两者融合后,也将俘获单一业务难以拥有红利。

图源:优酷

以TFBOYS十年之约演唱会为例,阿里大文娱业务中的大麦作为官方售票渠道赚得盆满钵满,优酷也跟在后面,推出独家直播业务,收获了亮眼的业绩。

优酷官方透露,TFBOYS十年之约线上演唱会的观看人数为168万人,即便以最低39元的观看价格测算,此次直播,优酷的收入也高达6552万元。

由此来看,优酷并入阿里影业也并不是没有可能。参照迪士尼的经验,其几年来正依靠传统院线IP大力扶持流媒体业务。目前Disney+订阅用户数已达1.461亿。

优酷投身阿里影业后,后者的热门影片在院线下映后,可以先投放在前者之上,进而提升阿里大文娱业务流媒体的订阅用户数。

总而言之,尽管名为“收购”,但不论是从收购价格还是从业务线联动来看,阿里影业收购大麦,都称得上是一次阿里大文娱业务的战线重组。

由于同样聚焦线下演出经济,大麦下嫁阿里影业后,将实现高效的业务联动,创造非凡的商业价值。

此外,阿里大文娱还有优酷,虽然在资本层面相距阿里影业也有一定距离,但目前在业务层面,已经开始和大麦、阿里影业展开深度合作。

可以预见的是,阿里大文娱构筑阿里影业、大麦和优酷的“三位一体”后,未来将有可能摆脱亏损的困局,进而谋求更为高远的想象空间。

猎云网

猎云网

砺石商业评论

砺石商业评论