IPO前夕扭亏为盈的荣盛生物,为何倒在了科创板大门口?

然而,一家专注于水痘疫苗研发和生产的高新技术企业首发却被暂缓。

11月7日,上海证券交易所科创板上市委员会2022年第86次审议会议结果显示,上海荣盛生物药业股份有限公司(“荣盛生物”)首发被暂缓审议。

荣盛生物本次拟登陆科创板,发行不超过2550万股,拟募资12.5亿元,保荐机构为安信证券。

资料来源:荣盛生物招股说明书。

对于此次募资用途,荣盛生物拟将:5.9亿元用于Vero细胞人用狂犬病疫苗、MRC-5细胞人用狂犬病疫苗、流感病毒裂解疫苗、肺炎疫苗研发及产业化项目;2.65亿元用于存量工业用地改扩建项目;0.95亿元用于在研产品研发项目;剩余3亿元用于补充流动资金。简单说,这笔资金主要流向疫苗研发和生产线建设。

颇具看点的是,荣盛生物IPO前夕实现扭亏为盈。2022年上半年实现营业收入1.17亿元,较去年同期增加0.33亿元;扣除非经常性损益后归属于普通股股东的净利润349.34万元,虽利润规模不大,但却有重要意义,毕竟上年是亏损。对此,荣盛生物解释称,去年同期水痘疫苗产销量较低,研发投入等期间费用较高导致经营性亏损,今年疫苗同比销量增加64.51%。

不仅如此,荣盛生物还预计今年前三季度业绩持续增长态势,实现营业收入将在2.1亿元至2.3亿元,同比增幅在47.92%至62%,预计归母净利润在900万元至1100万元,较去年同期的亏损1494.47万元仍成功扭亏为盈。

也正是在亮眼业绩加持下,荣盛生物选择了以科创板第二套上市标准上市,即“预计市值不低于人民币15亿元,最近一年营业收入不低于人民币2亿元,且最近三年累计研发投入占最近三年累计营业收入的比例不低于15%”。

深扒荣盛生物招股说明书,业绩增长的背后,却更多的是营收结构单一、高额推广费侵蚀利润、市场竞争力不足。

01

身处前景广阔的疫苗行业,却没有能力淘金

据公开资料显示,荣盛生物成立于1995年,起初主营体外诊断试剂业务,是中国最早从事体外诊断试剂经营的公司之一,主要产品用于传染病的诊断,目前逐渐发展成为具有酶联免疫法、胶体金法、生化诊断、干式荧光发光法等多个技术平台的体外诊断试剂企业。

然而遗憾的是,看似身处前景广阔的疫苗行业,但荣盛生物市占率低,竞争优势不明显。

据医药市场调研机构Evaluate Pharma数据显示,全球疫苗市场规模由2011年的249亿美元增长至2019年的326亿美元,期间年复合增长率为3.4%;未来随着疫苗技术的不断升级、多联多价疫苗的陆续上市以及中国、印度等新兴市场疫苗需求的快速增长,未来全球疫苗市场规模及增速均有望进一步提升,预计2019-2026年期间全球疫苗市场规模将以8.1%年复合增长率持续增长,到2026年市场规模将达到561亿美元。其中,中国是2020年全球仅次于美国的第二大疫苗市场,所占市场份额为31.7%。

资料来源:Evaluate Pharma。

根据Frost&Sullivan数据,我国疫苗市场规模从2013年230亿元增长至2020年508亿元,期间年复合增长率12.0%,远高于全球市场增速;到2023年,我国疫苗市场规模预计将达到约854亿元,2020-2030年期间年复合增长率18.9%。

资料来源:Frost&Sullivan。

疫苗领域,荣盛生物已成功开发并商业化的核心产品为水痘减毒活疫苗,产品已覆盖全国28个省、自治区、直辖市,合计1,167家疾控中心。

近年来,我国水痘疫苗批签发量总体呈现上升的趋势,由2014年的1,698万支增长至2020年的2,758万支,期间年复合增长率8.4%;2016年因山东疫苗事件影响,水痘疫苗批签发量急剧下降,随后负面影响逐步消除,批签发量逐渐回升。受长春长生疫苗事件影响,2019年批签发量与2018年基本持平,2020年批签发量快速回升,达到2,758万支,实现同比增长31.2%。未来,随着我国经济的不断发展,居民医疗负担能力逐渐增强,以及“两针法”政策的不断推进、免疫规划政策的调整和各地水痘疫苗补种政策的推出及执行,预计2022年-2026年水痘减毒活疫苗市场容量总体保持稳定并呈一定上升趋势。

资料来源:中检院。

不仅如此,为发挥技术和品牌优势,荣盛生物储备了丰富的研发管线,布局有冻干人用狂犬病疫苗(Vero细胞)、13岁及以上人群水痘减毒活疫苗、冻干人用狂犬病疫苗(人二倍体细胞)、水痘-带状疱疹疫苗和四价流感病毒裂解疫苗(MDCK细胞)等5个主要在研管线。

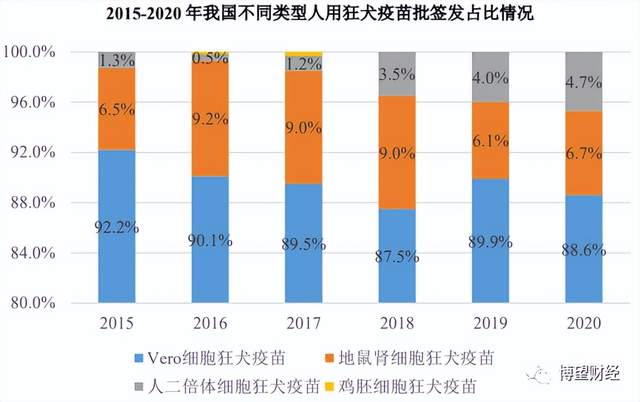

2015-2020年,我国利用Vero细胞基质培养的人用狂犬疫苗批签发数量占比最大,保持在90%左右;人二倍体细胞狂犬疫苗整体呈现出逐年上升的趋势,从2015年占比1.3%提升至2020年的4.7%,随着居民健康意识和支付能力的持续提升,人二倍体狂犬疫苗可拓展空间较大,预计未来占比有望持续提升。

资料来源:中检院。

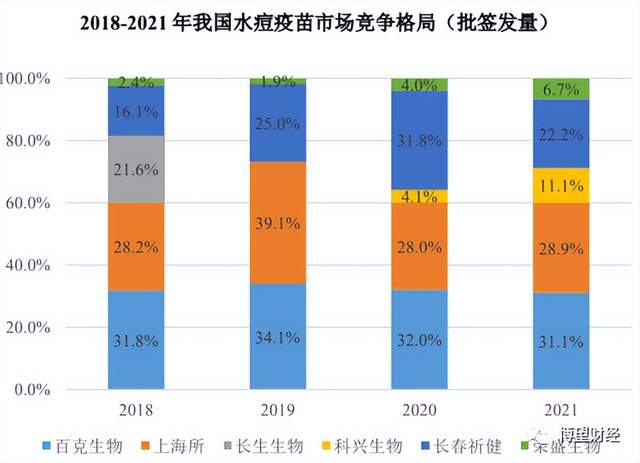

据悉,境内获批签发上市的水痘疫苗企业共有5家,其中百克生物和长春祈健产品适用1岁以上所有人群;荣盛生物、上海所和科兴生物正开展13岁及以上人群III期临床试验。

2019年至2022年上半年,荣盛生物水痘疫苗分别实现批签发批次17批、50批、88批和43批;分别实现批签发数量39.21万支、111.04万支、199.73万支和103.11万支,年度占比分别为1.87%、4.06%和6.70%,远低于同行,市占率低。

资料来源:中检院。

更糟心的是,水痘疫苗的市场也在萎缩。据国家统计局发布的2015-2021年的数据显示,我国人口出生率逐年下降,新生人口也呈下降趋势。

02

高额推广服务费

这么一看,荣盛生物实现盈利也很不易,尤其是靠着“一条腿走路”。

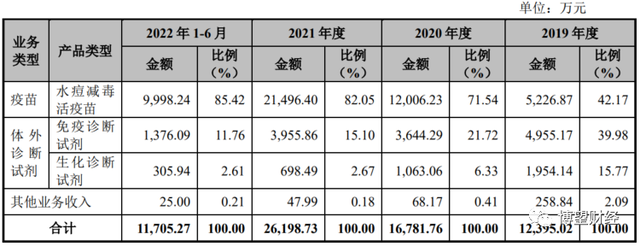

据招股说明书显示,2019年至2022年1-6月,荣盛生物分别实现营业收入1.24亿元、1.68亿元、2.62亿元和1.17亿元,核心产品包括疫苗和体外诊断试剂两大类。2020年以来,荣盛生物疫苗收入占比持续在71%以上,2022年上半年更是高达85.42%,无疑是最大功臣。

在销售模式上,疫苗销售全部为直销;而体外诊断试剂销售以经销为主、辅以少量直销。

资料来源:荣盛生物招股说明书。

值得注意的是,虽然仰仗水痘疫苗,但入行20年的荣盛生物疫苗领域目前仅有水痘疫苗一款产品上市销售,产品结构极为单一。

再看盈利能力,2019年至2022年上半年荣盛生物扣除非经常性损益后归属于普通股股东的净利润分别为-2532.78万元、-3500.75万元、1777.54万元和349.34万元。

资料来源:荣盛生物招股说明书。

但笔者想说的是,如果荣盛生物在销售费用“节流”方面多下功夫,是不是盈利能来的更早些?

期间荣盛生物销售费用分别为4289.40万元、5473.78万元、8456.58万元和3958.08万元,占营收的比例均在30%以上。其中,疫苗推广服务费是“罪魁祸首”,分别为1886.92万元、4320.23万元、7361.50万元和3456.81万元,2020年以来占销售费用的比重均在78%以上。

至于这部分资金的流向,荣盛生物二轮问询函中显示,制定了推广服务费的支付标准,保护会议服务、客户拜访服务、信息搜集服务三大类。其中,科室会议的费用标准为1000元/人/场;学术沙龙的费用标准则更高,为2000元/人/场。

也难怪,精力和资金都投向了销售费用,仅有水痘疫苗一款产品上市销售也情理之中。

03

倒在了科创板门口

市场更想知道的是,荣盛生物“折”在了哪里?

可以从上市委现场问询问题中寻找答案。

上市委“针针见血”,直戳荣盛生物的痛点。

单单针对核心业务水痘疫苗,上市委就询问了荣盛生物多个问题,包括为消化即将建成的年产1,000万人份水痘减毒活疫苗产能所面临的风险及应对措施;在水痘疫苗销售大幅增长的背景下,增加水痘疫苗产能的在建工程贯穿整个报告期仍未完成的原因;在报告期内多个期末月份水痘疫苗销售大幅增长、随后月份销售迅速回落的原因及合理性。

另外,上市委也关注到了荣盛生物高额的推广服务费,要求说明:主要推广服务商是否存在受同一控制却分别列示的情形;推广服务费用与推广服务业绩、相关客户回款是否直接挂钩,在各期末月份销售剧增是否与各主要推广服务商的推广活动直接相关,是否对该等主要推广服务商构成重大依赖,是否与主要推广服务商、终端客户存在未经披露的利益输送情形。

但事实上,除了上述几点,荣盛生物还存在内控缺位、股权代持牵出行贿问询等深藏问题。

荣盛生物上市终成“黄粱一梦”。

猜你喜欢

新高!这家美国公司要给上海投10亿美元

一方面是上海对生物医药产业吸引外资的重视,另一方面是Moderna迫切想打开中国市场,寻找新的利润增长点,双方一拍即合。

野马财经

野马财经

财富独角兽

财富独角兽

融中财经

融中财经

猎云网

猎云网

博望财经

博望财经