五粮液的困局:现金流吃紧,一“顽疾”难解

白酒行业景气周期处于下行,市场对五粮液的担忧正在发酵。

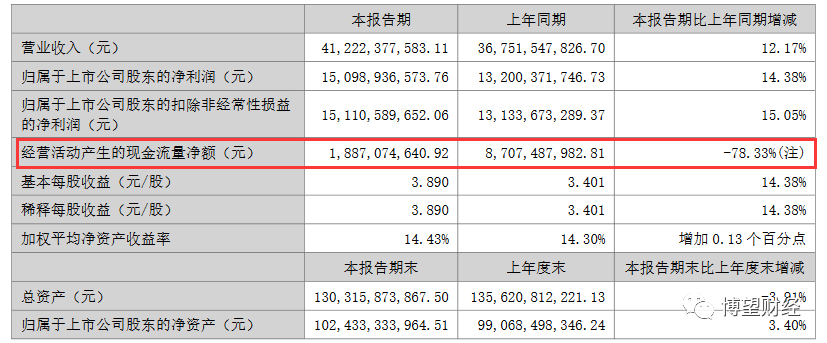

五粮液上半年营收和净利润增速均出现两位数增长。财报显示,营业收入同比增长12.17%至412.22亿元,归属于上市公司股东的净利润同比增长14.38%至150.99亿元,归属于上市公司股东的扣除非经常性损益的净利润同比增长15.05%至151.11亿元。

此外,营收及净利润增速整体下降的趋势并没有改变。数据显示,近五年来中期营收增速由2018年中期的43.82%降低至14.5%,净利润增速由37.13%下降至12.17%。

这样的数据对于2月上任的新掌门人曾从钦而言,答卷难言乐观。

我们进一步梳理财报数据结合五粮液产品,发现还存在以下问题:

01

财报存“水分”维持增长靠消耗合同负债现金流吃紧

财报显示,五粮液上半年经营活动产生的现金流量净额同比下滑78.33%。跌幅如此之大实属比较罕见。要知道而在2021年,该项数据同比增速为82.16%。

五粮液方面给出的解释是因于疫情影响、扶持经销商、减少经销商资金压力以及上年同期银行承兑汇票到期收现额度较高。有分析指出,问题并没有那么简单,现金流量关乎公司的“造血能力”,疫情确实是一个重要因素。是否还有其他“隐情”呢?是经销商方面出现情况了吗?我们看一下合同负债,这个科目变动和经销商的情况直接相关。

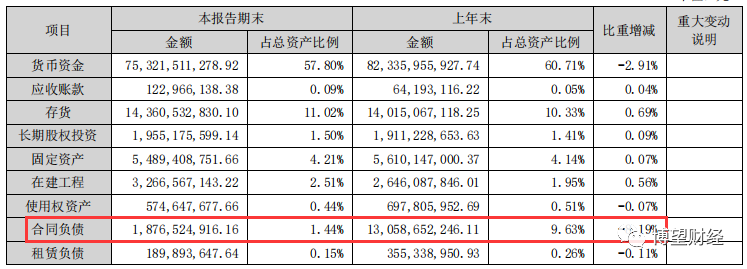

财报显示,五粮液合同负债仅为18.77亿元,上年末数据为130.59亿元,比重降幅8.19%。对于白酒企业,这项数据大幅下跌对企业影响巨大。专业人士指出,高端白酒企业有较强话语权,订货需要提前打款,合同负债指的就是这部分经销商的预付款。消耗合同负债,很大程度意味着经销商在去库存,提前备货囤货意愿下降。换句话说,就是五粮液的销售情况不理想,消费者需求在萎缩。反观其竞争对手茅台、泸州老窖、洋河等合同负债保持增长态势。数据显示,,洋河股份合同负债为79亿元,同比增长高达43%。

02

低端酒减产高端酒撑大局普五一“顽疾”难解

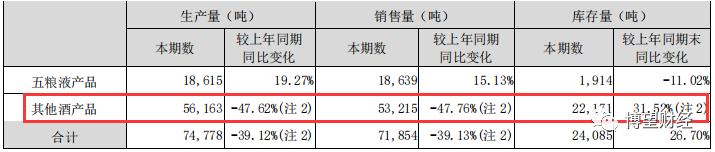

五粮液在增产高价酒、低价酒销售不畅被减产。财报显示,五粮液产品生产量为18,615吨,同比增速分别为19.27%、;其他酒产品上述数据分别为5.62万吨,同比跌幅分别为47.62%;库存量分别为1,914吨、2.22万吨,同比增幅分别为-11.02%、31.52%。

五粮液方面给出的解释是在优化产品结构,像中高价位产品聚焦,同时受疫情影响,低价酒销量基数高,生产量减少,库存量相应增加。

分析认为,上半年五粮液营收增速两位数增长,低端酒产量下降意味着产品销售不畅,要靠高端酒来补上这部分营收缺口。若后续高端酒出现销量不畅,而低端酒市场被同行抢占的情况,五粮液面临局面会比较尴尬。

值得注意的是,五粮液意图依靠“普五”产品重塑高端市场。普五2021批价则稳定在970元左右。今年端午前后批价仍维持约 975 元。何时能够突破1000元一直被市场关注。之前五粮液多次出现提价失败的情况。比如2013年五粮液选择逆势提价10%,当年营收同比下降9.13%,净利减少19.75%。专业人指出,普五短期内将批价推升并稳定在1000元以上并不容易。且在批价承压下,市场对公司中长期品牌力存在担忧。

03

估值水平处5年低位,资本市场对其前景存忧虑

资本市场方面,负面情绪正在二级市场发酵,五粮液股价表现已经能说明问题了。

五粮液现价较去年高点320.63大幅回撤50%,最新PE-TTM仅为24.80倍,位于5年来估值低位水平。不仅低于贵州茅台的40.23倍,同样也低于泸州老窖的35.71倍、山西汾酒的52.38倍。

股价趋势反映资本市场对公司未来的预期,由此可见,市场对五粮液前景存在忧虑。另据精通技术分析人士认为,五粮液股价已经长期横盘在高位,在向上阻力重重,存在大概率下行的可能。

04

白酒行业进入不景气周期,五粮液行业处境难言乐观

白酒因为其商品属性和经济活跃关联度较高。当经济快速增长时,白酒行业进入景气周期,当经济增长陷入疲软的时候,白酒行业景气度下降。资料显示,2004 年至 2021 年,白酒板块共经历四轮完整牛市,分别为 2004 年-2007 年、2009 年-2012 年、2014 年-2018 年、2019 年-2021 年。在这期间,2008年、2013-2015年和2018年,国内经济出现放缓,白酒表现不佳。

今年上半年和第二季度 GDP 增幅分别为2.5% 和0.4% ,反映出经济活动下降,叠加疫情局部反复,白酒消费必然受到影响。从二季度各家酒企表现来看,迹象已经开始现象显现。未来五粮液及一众酒企或面临更大的压力。

另一方面,从行业内公司数据看,五粮液的业绩增速表现也不理想。上半年财报数据显示,贵州茅台营业收入同比增长17.38%,归属于上市公司股东净利润同比增长20.85%。山西汾酒营业收入增速26.35%、归母净利润同比增速41.46%。同期洋河股份、泸州老窖上述数据均超过20%。

专业人士指出,上半年营收和净利润增速实现两位数增长保留了五粮液的颜面,但是其自身的问题如业绩增速下滑,现金流吃紧,资本市场不看好等等问题也被暴露出来。这些问题正在引发市场担忧,不仅是体现在股价长期走低,还在降低市场对五粮液未来增长预期。

如果这些问题不能明显改善,尤其在行业进入下行周期,同时面临强大竞争对手茅台的挤压,泸州老窖、洋河等一众“小弟们”的步步紧逼,再叠加疫情引发的原材料价格上涨,消费需求下降等不确定影响因素出现,五粮液的未来会如何尚存变数。

猜你喜欢

五粮液的世界杯“组合拳”:千万级竞猜背后的品牌互动新思路

五粮液此次布局的核心特征在于形成了两条并行的“官方叙事线”:一是依托FIFA授权的产品线;二是依托总台资源的传播深耕线。

博望财经

博望财经