乐信三季报业绩大涨却难掩转型“困局”

11月11日,中国领先的新消费数字科技服务商乐信控股有限公司(乐信,股票代码为LX.O)发布2021年三季度未经审计财务业绩。

财报显示,乐信2021年第三季度营收较上年同期营收31.54亿元下降5.9%至29.68亿元。其中,信贷服务收入17.65亿元、平台服务收入7.75亿元以及直接销售与服务收入4.28亿元。同时,乐信2021年第三季度净利润较上年同期的3.45亿元增长68%至5.81亿元,经调整利润较上年同期的4.43亿元增长44.8%至6.41亿元。

此外,规模稳健增长的同时,乐信的资产质量保持稳定,新增资产的结构更优。

乐信90天以上的逾期率1.85%,新增借款的FPD30已经连续15个月保持在1%以下。

数据来源:乐信2021年第三季度财报。

乐信CEO肖文杰表示,“第三季度,公司调结构、降风险,持续优化成本,提高经营效率,实现了更高质量、更可持续的发展。9月平台促成借款中,年化利率低于24%的部分已占比50%左右,并且还在快速提升,但毛利率没有受到大的影响”。

同时,肖文杰还指出,“高质量增长是乐信一贯坚持的发展原则。接下来我们将继续顺应监管趋势,优化结构、提升资产质量、提高运营效率;同时,打磨新产品,如买鸭和To Bank科技服务,拓展更广阔的增长空间,不断提升公司的长期竞争力和盈利能力”。

但乐信如此强劲的增长力却难掩资本市场落寞。

乐信股价由2021年6月25日的最高价13.62美元/股持续波动下滑至2021年11月1日的最低价5.31美元/股,此后在三季报发布2周内稍有所上涨,截至11月12日,股价报收6.15美元/股,乐信股价下跌近6成。

数据来源:富途牛牛。

据企查查显示,乐信自成立以来也仅经历2次融资。

数据来源:企查查。

事实上,聪明的资本早已嗅到了“危机”。

01

互联网消费金融市场面临行业竞争加剧

这里有必要给大家做一个科普。

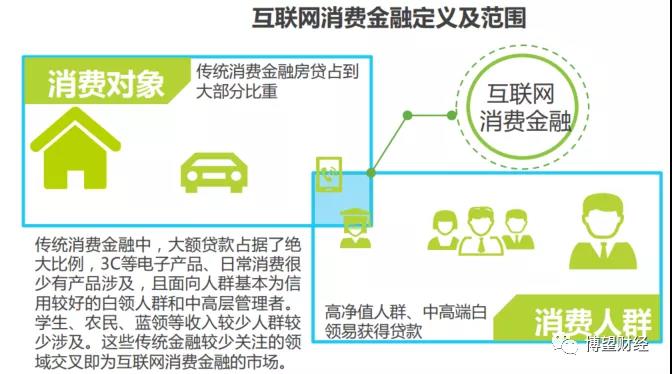

所谓消费金融,即以消费为目的的信用贷款,一般指机构或企业为个人提供的、以消费为主要需求的小额贷款产品和金融服务,信贷期限较短,一般在1~12个月之间,部分可延长至24个月。通常讨论的消费金融不包括住房和汽车等消费贷款,专指日常消费需求,包括日耗品、衣服、房租、电子产品等小额信贷。

据中国普惠金融指标分析报告显示,截至2020年末,人均个人消费贷款余额为51万元,同比增长11.8%;其中不含住房贷款的个人消费贷款余额为1.07万元,同比增长7.9%。以不包含住房和汽车的狭义消费信贷为例,2013年我国狭义消费信贷约为3万亿元,同期美国为19万亿元,截至2020年末,狭义消费信贷增长至14.2万亿元,增速保持在两位数以上(2020年除外),同比均高于美国同期狭义消费信贷增速。个人消费信贷金额以商业银行发行的信用卡占主要部分,国内信用卡发卡量呈波动增长趋势。

毫无疑问,消费金融市场主体产品消费信贷余额和个人消费贷款稳步增长。

在此背景下,消费金融机构的快速成长。监管机构审批的持牌消费金融公司从2010年的4家增长到30家,行业整体状况良好。2020年末,总资产规模同比增长5.18%至5246.49亿元(27家);贷款余额同比增长4.34%至4927.8亿元;累计服务客户同比增长28.37%至16339.47万人(未剔除机构间重复情形)。

而互联网消费金融,则是指依托互联网技术发展起来的新型消费金融模式,即借助网络进行线上的审核、放款、消费、还款等业务流程。互联网消费金融又可分为狭义与广义,其中广义的互联网消费金融泛指一切依靠互联网打造的金融服务平台,包括传统消费金融的互联网化;而狭义的互联网消费金融仅指互联网公司创办的消费金融平台。

随着互联网和金融科技的赋能,消费金融不断向低收入人群和信用白条人群及广泛的中小城市和乡镇区域的人群覆盖,消费需求持续增长、消费金融经营机构快速成长、技术手段创新不断引领消费金融行业的发展。

但值得注意的是,互联网消费金融市场同样存在着发展结构不平衡及行业竞争加剧产品和服务同质化严重的不足。具体来看:

发展结构不均衡。

更进一步,笔者从以下3个方面进行阐述:首先是客户群体的覆盖范围不均衡,在传统消费金融门槛以下,存在巨大的下沉客户群体,该群体蕴含着巨大的金融价值,另外国内超过30%的成年人未获得过消费金融服务,客群覆盖程度不足,凸显消费金融供给不足;其次,行业内部发展不均衡,目前消费金融参与主体类型和数量多,商业银行具有资金和客户先发优势,占据了优质客户资源,但其覆盖群体有限,导致行业内部不平衡;最后是我国持牌消费金融公司发展不平衡、两极分化现象突出,截至2020年末,全国共有30家消费金融公司获得监管部门批准筹建,头部消费金融公司的市场份额持续增长。

行业竞争加剧产品和服务同质化严重。

随着新型互联网消费金融机构的加入,消费金融由蓝海市场逐渐转入红海市场,但仍处于消费金融行业的粗放型增长阶段。技术扩散、消费场景和客群覆盖的高度重合,引发消费金融机构对存量的争夺和流量的竞争,导致产品和服务高度同质化,由此必然导致其对存量客户的竞争加剧。持牌消费金融公司已经超过了30家,阿里、百度、小米、京东、新浪、中国平安均已在消费金融领域布局,各自携巨资和流量入场。与此同时,以抢占市场规模为目标的价格竞争让位于基于技术和管理能力的服务质量竞争。

此外,互联网消费金融行业中还存在消费者合法权益保护缺位及互联网监管措施与统一金融监管规范手段混同等不足,均极大地加剧了互联网消费金融行业的风险。

02

三季度费用同比增长24%

乐信2021年第三季度研发投入持续加大。

乐信单季研发投入同比增长10.7%至1.3亿元,占运营支出的18%,环比进一步提升。

第三季,乐信落地多个自主研发的平台及系统。其中“米霍克风控引擎系统”完成交易及授信策略迁移,部署超过6万条核心风控规则,承担起每分钟50万+次决策任务。规则部署时效由500毫秒降至100毫秒,授信场景耗时由50毫秒降至4毫秒,交易场景耗时由10.5毫秒降至1.2毫秒。

此外,乐信2021年第三季度费用较上年同期的5.8亿元增长24%至7.22亿元,其中销售与市场费用较上年同期的3.59亿元增长36.49%至4.9亿元;管理费用为1亿元。

对乐信而言,虽然研发投入会提升风险管理效率,进一步巩固To Bank服务的技术优势,但费用的大幅增长无疑侵蚀了利润。

03

被曝操作客户手机在分期乐App贷款

据此前《南方都市报》报道,广东茂名的谢先生报料称,未咨询本人意见,上门推广的乐信业务员在“分期乐”App上为其贷款3万余元,还款利息有两千多元,他希望能提前一次还清。

而据谢先生提供的信息显示,乐信即为深圳乐信控股有限公司。

后“分期乐”客服于2021年11月4日称,“因此前订单是锁定状态不可提前还款,现已为谢先生申请,申请解锁成功后即可提前还款,会有相应的利息优惠,具体金额以页面显示为准”。

要知道,分期乐是乐信旗下品质分期购物商城,成立于2013年10月,是国内最早推出分期购物的电商平台之一。分期乐所属公司深圳市分期乐网络科技有限公司的实际控制人肖文杰就是乐信CEO。

资料来源:企查查。

值得注意的是,深圳市分期乐网络科技有限公司2016年以来涉及60起诉讼纠纷,案由涉及借款合同纠纷、民间借贷纠纷等,涉诉金额99.72万元。

资料来源:企查查。

综合来看,乐信所处的互联网消费金融行业虽稳定增长、前景广阔,但同时也存在诸如发展结构不平衡、产品服务同质化、消费者合法权益保护缺位及互联网监管措施与统一监管措施混同等不足,同时2021年三季度费用同比增长24%,侵蚀利润,被曝操作客户手机在分期乐App贷款,叠加关联公司分期乐2016年以来涉及多起诉讼纠纷,资本缺席或未必然。

猜你喜欢

海尔消费金融年内再发15亿元ABS,融资实力和自营能力凸显

7月3日,海尔消费金融有限公司(简称“海尔消金”)发行2025年第二期够花ABS,规模15亿元,其中优先A档票面利率为1.80%,创行业年度新低。天津银行个人消费贷款余额五连降,入股捷信消金能否成为突破口?

截至2024年末,天津银行资产规模为9259.9亿元,同比增长10.1%;实现营收167.1亿元,同比增长1.5%;归母净利润约38亿元,同比增长1.1%。

财富独角兽

财富独角兽

融中财经

融中财经

博望财经

博望财经