网易云音乐通过上市聆讯:营收增速第一 但盈利仍“遥遥无期”

数据来源:网易云音乐招股说明书。

据招股说明书显示,网易云音乐拟将此次IPO募集资金:主要用于继续深耕音乐社区,丰富多元音乐内容,继续创新并提高技术能力;以及用于甄选合并、收购及战略投资,运营及一般企业用途。

据悉,网易云音乐的运营主体为Cloud Village Inc,于2016年2月在开曼群岛注册成立,并自同年10月起独立运营网易的音乐流媒体平台网易云音乐。2020年,网易云音乐日活用户日均听歌时长76分钟,主动进行UGC创作的用户占比达25%。截至2020年末,网易云音乐用户创作的歌单总数超20亿条。

数据来源:网易云音乐招股说明书。

01

在线音乐行业的“稳”与“变”

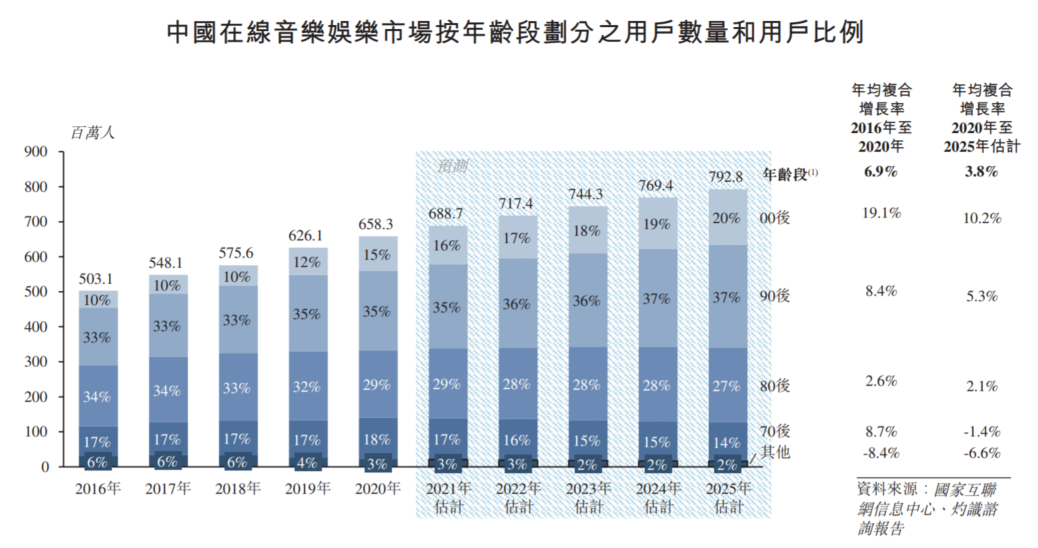

据中国互联网络信息中心数据显示,2020年中国在线音乐娱乐市场用户人数达到6.58亿人,而据灼识咨询报告显示,2025年该数字将会达到7.93亿人。

基于年轻用户有更高的变现潜力,对于他人互动及表达自我有更高需求,因此刺激了在线音乐娱乐服务社交网络功能的创新和发展。1990年或之后出生的用户占2020年全部中国在线音乐娱乐市场用户近50%;1990年或之后出生的用户规模的增长速度预期将高于其他年龄段,而他们占全体用户的比例将于2025年进一步增长至57%。

数据来源:网易云音乐招股说明书。

中国在线音乐娱乐平台庞大且稳步增长的用户群体创造了一个繁荣的市场,市场规模由2016年的67亿元增加值2020年414亿元,年均复合增长率为57.9%,预期2025年将达到1670亿元,年均复合增长率为32.2%。

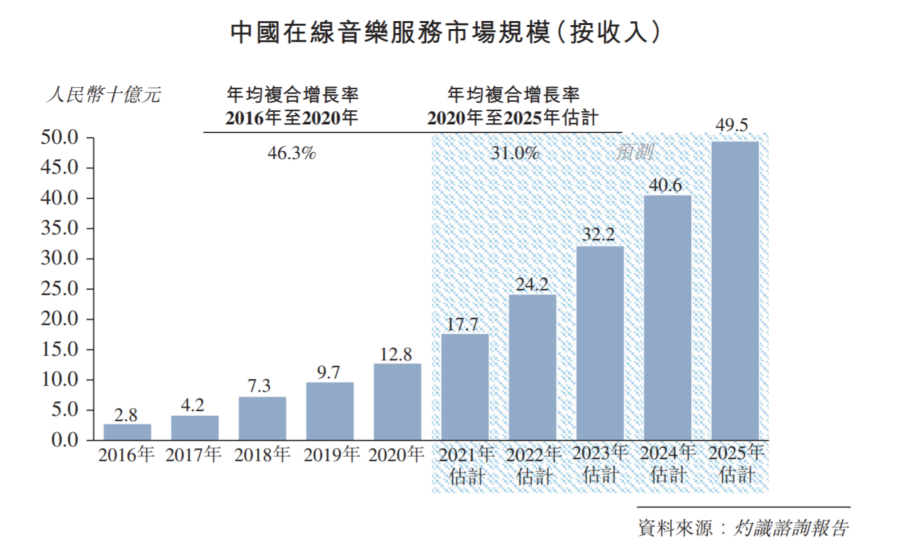

据灼识咨询报告显示,在线音乐服务变现方式主要包括会员订阅、数字专辑销售、广告服务及授权业务。在线音乐服务的市场规模由2016年的28亿元稳步增加至2020年的128亿元,年均复合增长率为46.3%,预期2025年将达到495亿元,年均复合增长率为31.0%。促进增长的主要因素为会员付费比率快速上升,由2016年的2%稳步增长至2020年的8%,预期2025年将达到27%。与2020年美国40%的会员付费比率相比,中国仍有巨大的增长空间。同时,每名用户的月均支付金额已由2016年的8亿元稳步增加至2020年的9亿元。

数据来源:网易云音乐招股说明书。

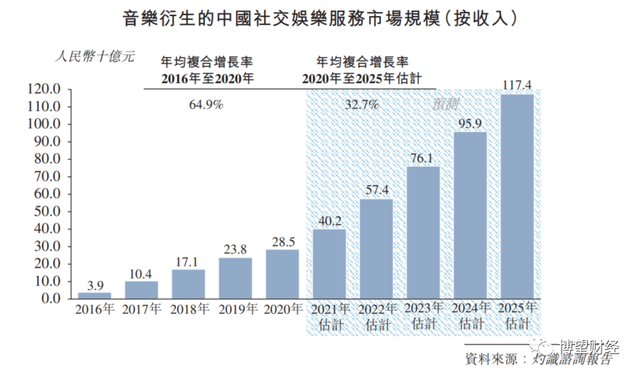

据灼识咨询报告显示,随着年轻用户对音乐衍生的社交娱乐服务的需求上升,用户活动及付费比率正快速增长。音乐衍生的中国社交娱乐服务市场从2016年的39亿元稳步增加至2020年的285亿元,年均复合增长率为64.9%,预期2025年市场规模将达到1174亿元,年均复合增长率为32.7%。

其中,音频直播服务已成为一种快速增长的新兴娱乐形式,其市场规模由2016年的9亿元稳步增加至2020年的83亿元,年均复合增长率为76.0%,预期2025年将达到684亿元,年均复合增长率为52.4%。

数据来源:网易云音乐招股说明书。

身处稳定增长、前景广阔的在线音乐行业,网易云音乐能否“高枕无忧”了呢?

答案是否定的。基于在线音乐行业所具有的急速演变、新服务频繁面世及更新以及不断变化的用户需求和期望等特征,网易云音乐仍需预测用户偏好和行业变化,并及时有效的应对这些变化。一旦未能满足用户的需求和偏好以及未能就此控制成本,或未能提供卓越的用户体验,则可能会遭受用户流量减少,这就给业务、财务状况和经营业绩带来重大不利影响。

02

营收增速行业第一,但仍没摆脱亏损“魔掌”

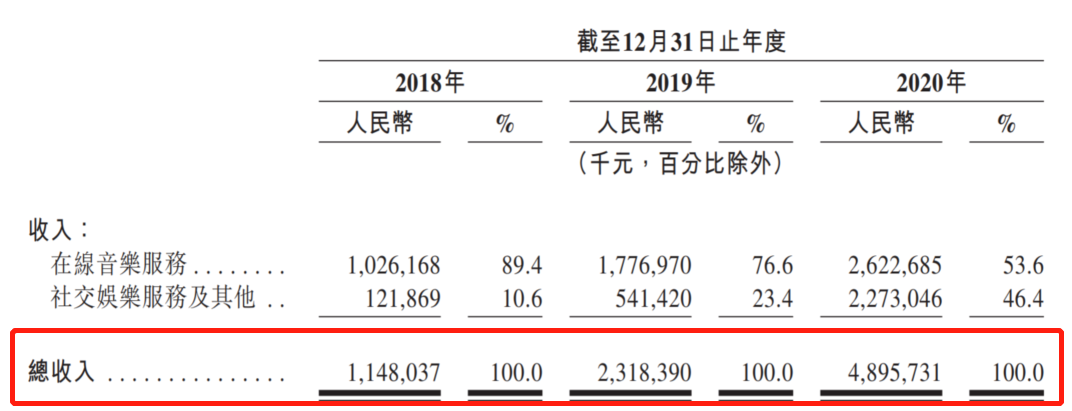

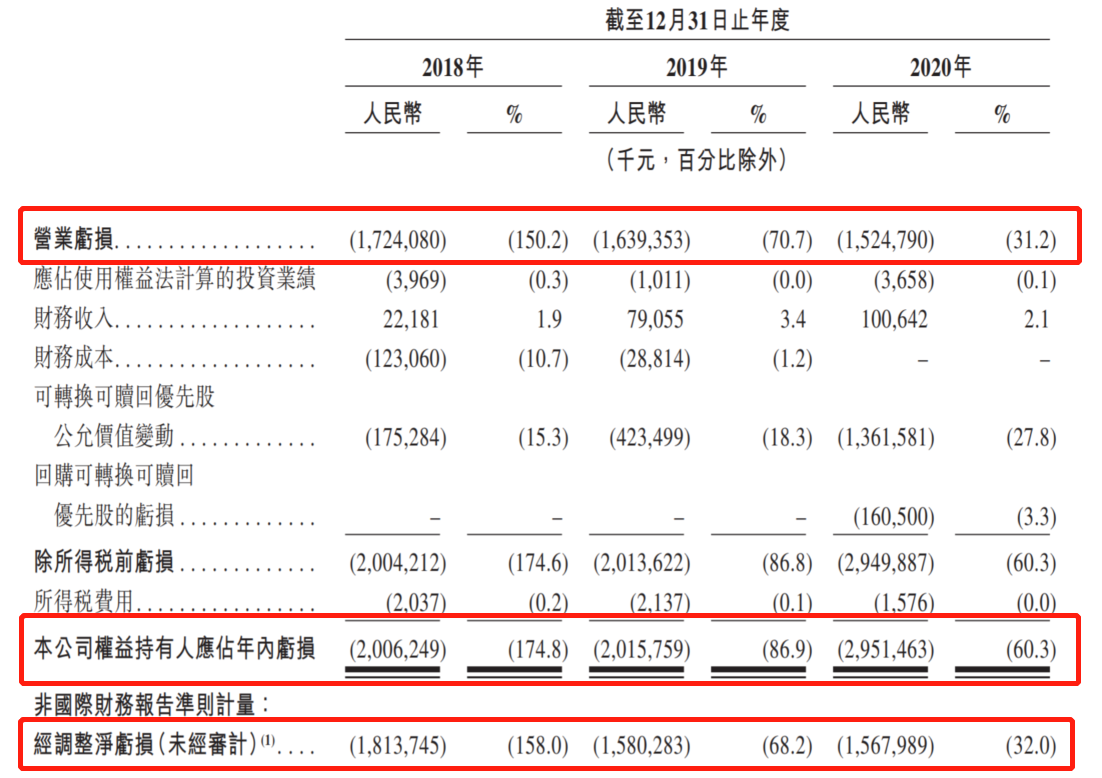

据招股说明书显示,2018年至2020年,网易云音乐分别实现营业收入为11.48亿元、23.18亿元和48.96亿元,连续两年翻番。

数据来源:网易云音乐招股说明书。

此外,2021年一季度,网易云音乐实现营业收入15亿元,同比增长74.6%,营收高增速特性依旧延续。

在营收增速行业第一的同时,网易云音乐月活增速、付费用户增速及付费率也均位居行业第一。2021年一季度网易云音乐的MAU从上年同期的1.70亿增至1.83亿;在线音乐付费用户数从上年同期的1268万增至2429万;在线音乐付费率从2020年全年的8.8%快速增长至13.3%。

令人大跌眼镜的是,多项指标位居行业第一的网易云音乐仍未摆脱亏损“魔掌”。

据招股说明书显示,2018年至2020年,网易云音乐营业亏损分别为17.24亿元、16.39亿元和15.25亿元;权益持有人应占年内亏损20.06亿元、20.16亿元和29.51亿元;经调整净亏损分别为18.14亿元、15.80亿元和15.68亿元。

数据来源:网易云音乐招股说明书。

2021年一季度,网易云音乐调整后净亏损从上年同期的5亿元收窄为3亿元;毛亏损率从上年同期的26.8%大幅收窄为3.6%,这主要得益于业务经营规模扩大以及成本控制。

通过上述数据我们可以明确感知,网易云音乐在营收增速、月活增速、付费用户增速及付费率均位居行业第一的背景下仍未实现利润,可见其盈利能力很差,但唯一庆幸的是,2018年以来亏损额逐年减少,若未来继续在业务经营规模扩大以及成本控制方面下功夫,网易云音乐有望实现扭亏为盈。

03

缺乏独家版权的致命伤已消除?

说到中国最大的在线音乐平台,大家伙会不假思索的回答:腾讯音乐。

不错,网易云音乐是继腾讯音乐之后国内第二大在线音乐平台,虽位列第二,但其在营收和利润方面却与腾讯音乐仍存在很大差距。

据腾讯音乐财报显示,2020年实现营业收入291.5亿元,同比增长14.6%;归母净利润41.6亿元,同比增长4.3%;非国际财务报告准则下归母净利润达49.5亿元,仅仅利润就超过了网易云音乐的收入。

笔者认为,缺乏独家版权是导致网易云音乐无法与腾讯音乐媲美的根本原因。

想当年,虾米音乐作为国内最早一批数字音乐平台,曾一度跻身行业第一梯队。但虾米音乐和天天动听于2015年被阿里巴巴合并组建成为阿里音乐。被外界一致认为插上腾飞翅膀的虾米音乐非但没能迎来高速发展,反而愈发颓势,直到被关闭。而在此之前,天天动听就早已关闭。

对此,外界议论纷纷,多数声音均指责阿里巴巴通过收购,扼杀了两款经典。但笔者认为,上述两家音乐平台之所以未能幸存下来,是因为其在音乐版权内容获取上未能很好地满足用户多元化的音乐需求。

不同于虾米音乐和天天动听,网易云音乐看到了希望的“曙光”。

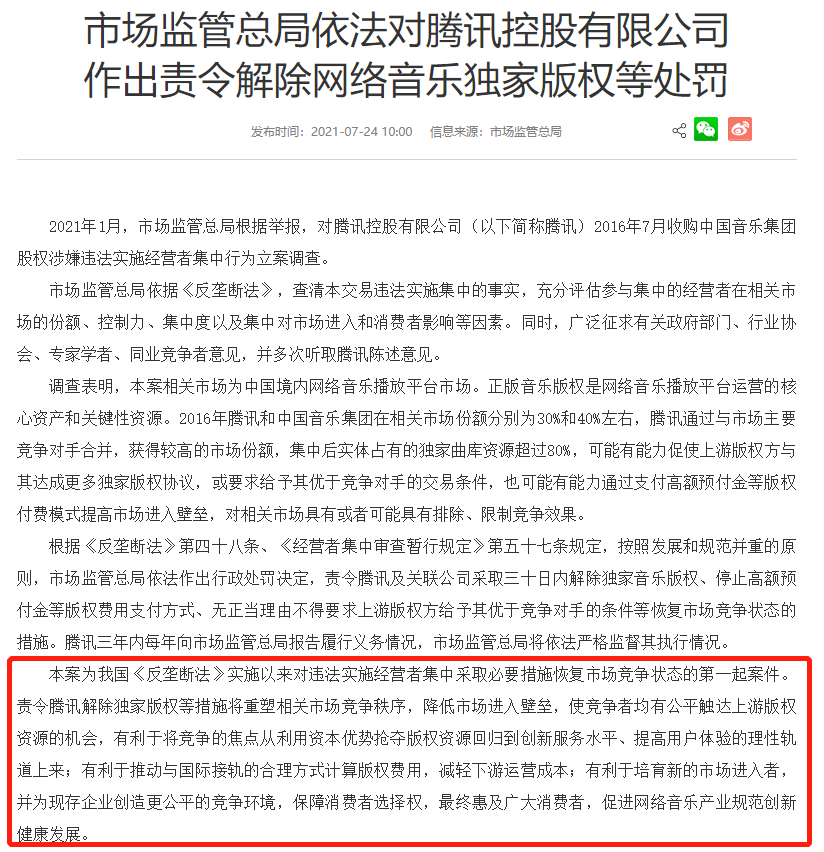

国家市场监督管理总局日前宣布,根据举报,对腾讯控股有限公司2016年7月收购中国音乐集团股权涉嫌违法实施经营者集中行为立案调查。

国家市场监督管理总局明确指出,“责令腾讯解除独家版权等措施将重塑相关市场竞争秩序,降低市场进入壁垒,使竞争者均有公平触达上游版权资源的机会,有利于将竞争的焦点从利用资本优势抢夺版权资源回归到创新服务水平、提高用户体验的理性轨道上来;有利于推动与国际接轨的合理方式计算版权费用,减轻下游运营成本;有利于培育新的市场进入者,并为现存企业创造更公平的竞争环境,保障消费者选择权,最终惠及广大消费者,促进网络音乐产业规范创新健康发展。”

数据来源:国家市场监督管理总局。

这也就意味着,未来网易云音乐至少不必再面临腾讯音乐的独家版权的威胁。

据悉,网易云音乐也声称,“正加紧与众多唱片公司洽谈非独家版权合作事宜,以尽快上线此前被下架的腾讯音乐独家歌曲。杰威尔、相信音乐、摩登天空、华研音乐等知名版权方都已与其版权团队进行沟通,涉及周杰伦、五月天、梁静茹、SHE、李宗盛等多位知名艺人作品。”

综合来看,网易云音乐所处的在线音乐行业稳定增长、前景广阔,但在线音乐行业所具有的急速演变、新服务频繁面世及更新以及不断变化的用户需求和期望等特征仍需网易云音乐采取及时有效的方式应对,稍有不慎就会陷入危机;同时网易云音乐虽在营收增速、月活增速、付费用户增速及付费率均位居行业第一,但盈利能力很差,尚未实现利润;叠加未来发展虽不必再面临腾讯音乐的独家版权的威胁,但仍面临跨国唱片巨头的威胁。毋庸置疑的是,上述因素短期内不可消除,网易云音乐未来经营面临较大不确定性。

网易云音乐要想赢得一席之地,不仅要将目光放在腾讯音乐上,更应该压制跨国唱片巨头,这样才能压低版权成本。

博望财经

博望财经

投中网

投中网