现金枯竭、深陷“增收不增利”怪圈的通才教育再次冲击IPO或为无奈之举?

日前,据港交所消息,中国通才教育集团有限公司(“通才教育”)通过上市聆讯,将于7月中旬在香港挂牌上市。

值得注意的是,2021年5月31日,通才教育向港交所递交了上市申请;而在去年11月30日,就曾申请在港交所上市。

对于通才教育急不可待的两次冲击IPO,市场上也是沸沸扬扬,对背后的原因展开激烈的讨论,这是一个“仁者见仁智者见智”的问题,讨论的结果主要是两个,一是迫切融资;而是扩大声誉,笔者更倾向于前者。

据招股说明书显示,通才教育是山西省一家民办高等教育机构,旗下经营着山西工商学院,并于2011年获教育部批准升格为山西省第一所民办本科学院,设有12个二级学院向本科生提供学士学位项目,共有36个专业,并设有龙城校区和北格校区两个校区。2020~2021学年通才教育的学生数量为1.72万人,其中全日制学生总数在山西省所有民办高等教育机构中排名第一,90%的学生来自山西省内。

通才教育主席兼执行董事牛三平,执行董事牛健(牛三平之子)、牛小军、张中华,独立非执行董事为昝志宏、胡玉亭、邱伟文。

IPO前,牛三平持股为71%,牛健持股为29%。

数据来源:通才教育招股说明书。

毋庸置疑的是,通才教育学生主要来源地山西省短期内并不能为其提供太多收生的增量,同时因学费及住宿费已被纳入2015年公布的山西省价格目录内,致使学费提升受限,最终导致通才教育深陷“增收不增利”怪圈;叠加办学性质变更的背后是税收难题,融资需求待解,因此通才教育迫切需要上市融资以缓解燃眉之急。

01

办学性质变更的背后是税收难题

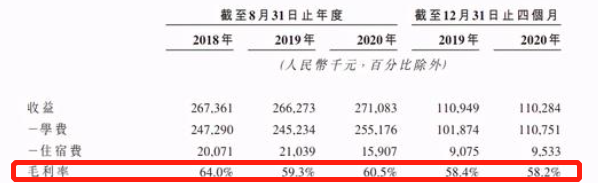

据招股说明书显示,通才教育2018年至2020财年毛利率分別为64.0%、59.3%和60.5%,相较于其他已上市民办高等教育而言,其在毛利率方面占据巨大优势。

数据来源:通才教育招股说明书。

要知道,通才教育毛利率惊人或许与其的被豁免缴纳企业所得税及增值税相关。

由于通才教育所提供的是学历教育服务,因此在之前不需要缴纳企业所得税和增值税。

据中国的民办高等教育法律法规规定和山西省意见,通才教育经营的山西工商学院到2022年7月要对登记为非盈利性和营利性民办学校做出选择,营利性民办学校举办者可以取得办学收益,办学结余依据国家有关规定进行分配,非营利性民办学校举办者不取得办学收益,办学结余全部用于办学。据通才教育招股说明书显示,通才教育或选择将山西工商学院登记营利性民办学校。

对比山西外商独资企业现行所得税税率25%,增值税税率3%,据此估算通才教育办学性质变更后纯利或将分别下滑约25.9%、25.2%及25.6%。

与此同时,就目前的法例而言,没有对营利性民办学校的税收待遇做出任何规定,这就意味着仍有待引入更多具体的规定,最坏的情况可能被追溯征收额外税项,可获得的政府支持非常有限,同时营利性民办高等教育业务在中国的历史相对较短,叠加获得广泛认可或需时间,对学校的招生和收益可能会产生重大不利影响。

02

深陷“增收不增利”怪圈

据招股说明书显示,通才教育2018~2020财年分别实现营业收入2.67亿元、2.66亿元和2.71亿元,但重要盈利指标却呈下滑趋势,同期通才教育实现毛利润分别为1.71亿元、1.58亿元和1.64亿元;净利润分别为1.45亿元、1.38亿元和1.43亿元。

数据来源:通才教育招股说明书。

值得一提的是,通才教育大部分营业收入来源为学费和住宿费,其中学费占总营收的比重达9成以上。2018年至2020年,通才教育每学年的总招生人数分别是1.63万人、1.66万人和1.72万人,在学费、住宿费、教材预收费、保险费之外,通才教育每年还收取270元的物业服务费,合计费用高达17000多元。

数据来源:通才教育招股说明书。

令人大跌眼镜的是,通过上述数据对比发现,通才教育深陷“增收不增利”的怪圈。在招生人数稳步增长、学费高企的前提下,营业收入增长却趋于停滞状态,同时净利润呈下滑趋势。对此,通才教育明确表示,“主要是由于教职员平均薪金增加导致薪金成本增加。”

但笔者认为并非如此。

一方面,通才教育近4个学年全职教师人数分别为499人、551人、570人和552人,虽然2019年达到了短期的高峰,但2020年又回到了2018年时的数量水平,总体来看短期内教职员数量变化不大;

另一方面,通才教育的营业成本主要来自行政开支,2018~2020学年行政开支分别为0.35亿元、0.38亿元和0.4亿元,虽然行政开支逐年增长,但2018~2020学年行政开支分别占同期营业收入的13.1%、14.3%和14.8%,占比较低且增速缓慢,因此营业成本并不是导致通才教育利润停滞不前的“元凶”。

基于此,笔者认为学费增收空间受限才是导致通才教育营收、利润停滞不前的“罪魁祸首”。

要知道,大部分民办高校的营收主要来源于学费,而学费的增长又主要来源于以下两个方面,其一,学费提升;其二,规模增长,但仅从目前来看通才教育上述两个方面改善空间很小。

从学费提升来看,据招股说明书显示,通才教育近4个学年的学费中除文学专业于2020年至2021学年由1.49万元上涨至1.59万元之外,住宿费以及其他专业的学费均无明显变化。

那么是什么原因导致通才教育学费稳定不变呢?

答案很简单,因为通才教育学费及住宿费已被纳入2015年公布的山西省价格目录内。这就意味着,通才教育针对所提供的所有专业而言,学费必须按照山西省物价局发出的山西省获批基准学费率范围进行收取,不能自由选择,叠加通才教育收取的学费已逼近范围的上限,因此几乎没有提高学费的空间。

从规模增长来看,通才教育不可避免地要受到招生名额的限制,招生名额一般要结合学校自身规模以及之前的招生情况进行评估。

据招股说明书显示,通才教育的新生人数由2020年的4321人上升至2021年的4841人,相应的总收生人数也从2020年的16847人上升至2021年的17233人,招生名额使用率已经连续两年高于96%,2020年至2021年的招生使用率高达96.8%。

此外,据弗若斯特沙利文报告显示,自2015年到2019年,山西省民办高等教育行业的总收生人数从12.64万名增加至13.88万名,预计2020年、2021年山西省民办高等教育的收生人数将分别减少至11.08万名以及10.44万名,且于2024年再增至10.88万名。

基于此,我们可以明确看出,就山西省内目前的环境来看,短期内并不能为通才教育提供太多收生的增量。

03

现金几近枯竭

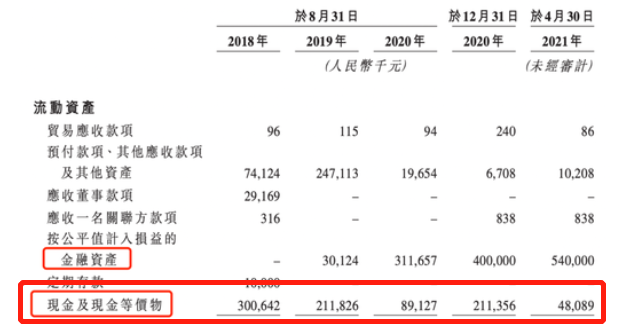

据招股说明书显示,通才教育2018~2020财年现金及现金等价物分别为3亿元、2.12亿元和0.89亿元,现金及现金等价物逐年大幅下滑,缩水幅度超7成。

数据来源:通才教育招股说明书。

此外,通才教育2018年至2020年经营活动所用现金流量净额分别为3.72亿元、1.42亿元和-0.25亿元,2020年财年通才教育经营活动所用现金流量净额由净流入转为净流出。对此,通才教育明确表示,“出现负经营现金流量的主要原因是2020~2021学年因新冠疫情而较往常延迟开学,直到2020年9月才向学生收取当期的大部分学费、住宿费及杂费。”

此时,通才教育仍坚称,“公司拥有充足营运资金,满足目前及未来至少十二个月的现金需要。”但按照目前通才教育现金流出的速度来看,情况或许不容乐观,因此通才教育才迫切需要上市融资以缓解燃眉之急。

综合来看,通才教育学生主要来源地山西省短期内并不能为其提供太多收生的增量,同时因学费及住宿费已被纳入2015年公布的山西省价格目录内,致使学费提升受限,最终导致通才教育深陷“增收不增利”怪圈;叠加办学性质变更的背后是税收难题,融资需求待解。毋庸置疑的是,上述因素短期内不可消除,通才教育未来经营面临较大不确定性。

办学性质变更对通才教育而言是“福”还是“祸”尚需市场给出答案,我们拭目以待。

猜你喜欢

机构:尽管特斯拉引领着电动汽车市场,但竞争者仍持续增长

2月17日,独立分析机构Canalys发布的对全球电动汽车市场的最新研究文章指出,2021年全球电动汽车 (EV)的销量达650万辆,同比增长109%。

投中网

投中网

野马财经

野马财经

《财经天下》周刊

《财经天下》周刊

AI财经社

AI财经社

融中财经

融中财经