“最强蜗牛”开发商赴港IPO 青少年付费用户最多 “防沉迷”在资本面前形同虚设?

6月25日,最强蜗牛的开发商青瓷游戏有限公司(“青瓷游戏”)在港交所递交招股书,拟赴香港上市,股票代码为“1608.HK”,联席主承销商为中金公司和中信证券。

据招股说明书显示,青瓷游戏拟将IPO募集资金:主要用于扩大游戏产品组合及投资游戏研发能力及相关技术、拓展海外市场的业务、加强在中国移动游戏市场的游戏发行及运营能力以及“青瓷”品牌和IP的市场知名度、对移动游戏产业链上下游公司进行战略投资及收购;以及营运资金及一般企业用途。

数据来源:青瓷游戏招股说明书。

值得注意的是,中国游戏市场已成为全球最大游戏市场,并随着移动通讯技术不断发展、手机用户渗透率不断提高以及随之而来的娱乐消费转向移动设备,中国移动游戏市场已成为中国游戏市场上发展最快且具有重要战略意义的细分市场,发展前景极为广阔,但青瓷游戏严重依赖单一游戏产品,未来随着竞品的不断增多,竞争剧烈程度将会愈演愈烈;同时收入严重依赖营销,致使其净利率大幅下降至个位数;叠加所制定的“防沉迷”机制并不完善,由此或将引发大量诉讼,面临较大的或有风险。

01

中国移动游戏市场前景广阔

据招股说明书显示,青瓷游戏是一家移动游戏开发商及发行商,于2021年3月份在开曼群岛注册成立,重组后作为上市主体。青瓷游戏旗下有4家子公司,分别为香港青瓷数码技术有限公司(“青瓷数码”)、青瓷互动、青瓷(香港)有限公司和Qingci Holding Limited。

数据来源:青瓷游戏招股说明书。

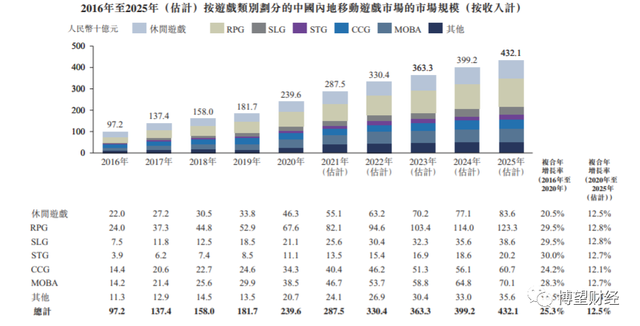

2012年3月份,青瓷数码成立后,开始开展游戏运营及开发业务。4年后,青瓷游戏推出第一款产品《愚公移山3-智叟的反击》。随后5年,青瓷游戏运营了6款手游,绝大部分是休闲类游戏,尤其擅长运营放置类游戏及Rogue-like RPG(角色扮演游戏的一种)游戏。

截至最后实际可行日期,青瓷游戏除了正在运营的6款手游外,还拥有10款手游储备。其标志性代表游戏为《最强蜗牛》《不思议迷宫》及《提灯与地下城》,均收获了高额流水。

据弗若斯特沙利文显示,中国游戏市场已成为全球最大游戏市场,2020年的市场规模为人民币3084亿元,并预期中国游戏市场规模将于2025年进一步增至人民币5045亿元,2020年至2025年的复合年增长率为10.3%,超过全球游戏市场同期的预期复合年增长率7.3%。

数据来源:青瓷游戏招股说明书。

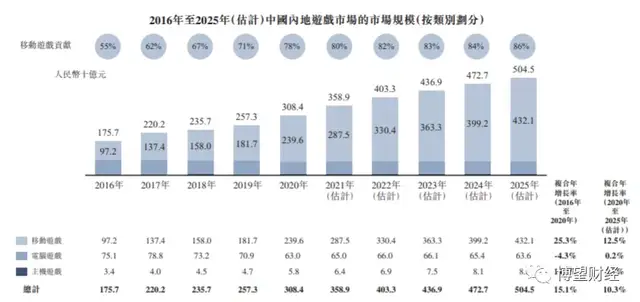

此后,随着移动通讯技术不断发展、手机用户渗透率不断提高以及随之而来的娱乐消费转向移动设备,中国移动游戏市场已成为中国游戏市场中发展最快且具有重要战略意义的细分市场。中国移动游戏市场以25.3%的复合增长率快速增长,由2016年的人民币972亿元增长至2020年的人民币2396亿元,预期于2025年将达人民币4321亿元,2020年至2025年的复合增长率为12.5%。移动游戏市场规模中中国游戏市场规模的比例由2016年的55.3%上升至2020年的77.7%,预期于2025年将进一步上升至85.6%。

2020年对于移动游戏市场的规模有着重要的意义,不同于线下消费行业深受新冠肺炎疫情影响大打折扣,移动游戏行业由于我国隔离政策的实施,线上娱乐及室内活动分配较多时间,这就极大地推动了我国移动游戏市场增长。基于此,我国移动游戏市场规模由2019年的人民币1817亿元增长至2020年的人民币2396亿元,增速31.9%;反观全球移动游戏市场规模,由2019年的876亿美元增长至2020年的1,083亿美元,增速23.6%,低于中国移动游戏市场规模增速8.3个百分点。

中国移动游戏市场规模高增速的背后是庞大的用户群。

据弗若斯特沙利文显示,中国游戏玩家总数由2016年的5.66亿名增至2020年的6.70亿名,预期于2025年将达到7.61亿名。

数据来源:青瓷游戏招股说明书。

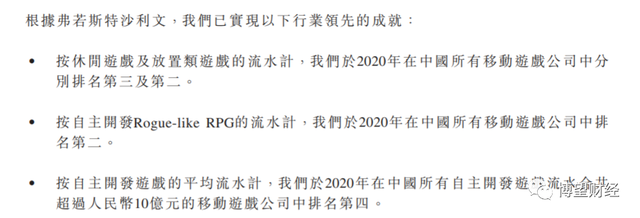

据弗若斯特沙利文报告显示,青瓷游戏在行业内已实现的成就主要包括以下3点:首先,按休闲游戏及放置类游戏的流水计算,2020年青瓷游戏在国内所有移动游戏公司中分别排名第三位及第二位;其次,按自主开发Rogue-like RPG的流水计,2020年青瓷游戏在中国所有移动游戏公司中排名第二;最后,按自主开发游戏的平均流水计,2020年青瓷游戏在中国所有自主开发游戏流水合共超过人民币10亿元的移动游戏公司中排名第四。

数据来源:青瓷游戏招股说明书。

不可否认的是,青瓷游戏所处的中国移动游戏市场前景广阔,并已获得诸多成就,成为移动游戏市场的“佼佼者”。

02

严重依赖单一游戏产品

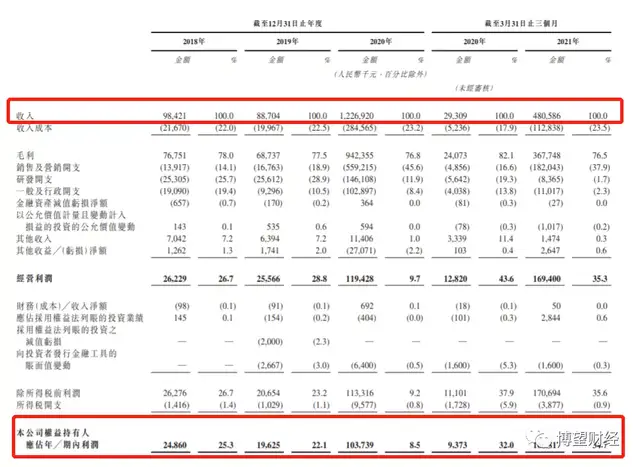

据招股说明书显示,2018年至2020年,青瓷游戏实现总收入分别为9842.1万元、8870.4万元和12.27亿元,其中2020年同比大幅增长逾12倍;同时重要盈利指标也持续增长,2018年至2020年实现净利润分别为2486万元、1962.5万元和1.04亿元,其中2020年同比大幅增长逾4倍。

除此之外,2021年一季度,青瓷游戏实现总收入4.81亿元,实现净利润1.67亿元,分别较上年同期大幅增长约15倍和16倍。

数据来源:青瓷游戏招股说明书。

之所以青瓷游戏的流水呈爆发式增长,根本原因来源于两方面:一方面,用户数量爆发,带动付费用户增长;另一方面,每位付费用户平均收益(ARPPU)的增长。

据招股说明书显示,2018年至2020年,青瓷游戏产品平均月活用户从169.3万人增至344.8万人,平均每月付费用户(MPU)从16.3万人增至49.5万人,每位付费用户的平均花销从47元增长至206元。

数据来源:青瓷游戏招股说明书。

上述数据呈现出的数十倍增长对于投资人来说极具吸引力。但笔者还是忍不住想要提醒大家,如此优异成绩的背后,是青瓷游戏严重依赖单一游戏产品。

值得注意的是,虽然青瓷游戏在开发其他类型的游戏,但目前大部分移动游戏均为放置类或地牢探险类。截至2021年3月末,青瓷游戏仅有6款游戏上市,且青瓷游戏业绩大增主要依赖2020年6月上线的《最强蜗牛》和2021年3月上线的《提灯与地下城》。

青瓷游戏对单一爆款的依赖程度极高,以下从收入和平均MAU两个方面进行分析:

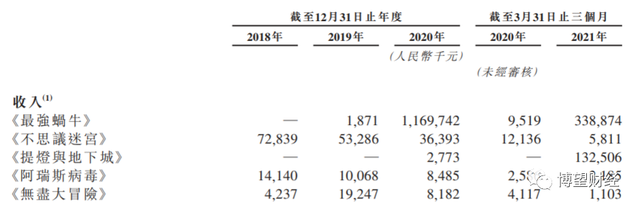

从收入来看,2020年,仅《最强蜗牛》这一款游戏就录得收入11.70亿元,其2020年收入总额也不过12.27亿元,占比95.35%。

数据来源:青瓷游戏招股说明书。

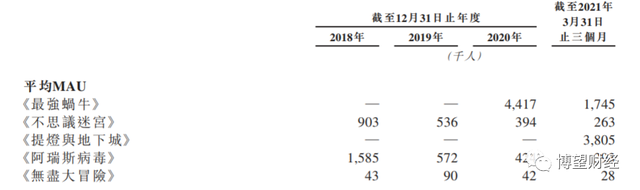

从平均MAU来看,2020年,仅《最强蜗牛》这一款游戏的平均MAU就达到441.7万人,这一数据超过其2020年整体平均MAU。

数据来源:青瓷游戏招股说明书。

值得注意的是,严重依赖单一爆款存在极大的隐患。例如2019年,因《不思议迷宫》收入减少,青瓷游戏出现营收下滑的情况。未来随着竞品的不断增多,竞争剧烈程度将会愈演愈烈。

除此之外,青瓷游戏收入严重依赖营销。

据招股说明书显示,2018~2020年及2021年一季度,青瓷游戏销售及营销开支分别为0.14亿元、0.17亿元、5.60亿元和1.82亿元,分别占同期总收入14.1%、18.9%、45.6%和37.9%,占比上升明显且持续处于高位。受此影响,青瓷游戏净利率由2019的22.1%减少至2020年的8.5%。

03

“防沉迷”或为虚设

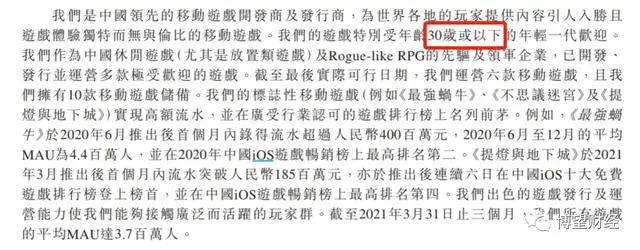

据招股说明书显示,青瓷游戏明确表示,“我们的游戏特别受到30岁及以下年龄段的年轻一代欢迎。”

数据来源:青瓷游戏招股说明书。

这就意味着,同样深受小朋友的喜欢,因此小朋友沉迷《最强蜗牛》不能自拔的案例屡见不鲜。

2021年6月1日起,新修订的《中华人民共和国未成年人保护法》正式施行。针对网络游戏监管问题,《中华人民共和国未成年人保护法》提出,国家建立统一的未成年人网络游戏电子身份认证系统,网络游戏服务提供者应当要求未成年人以真实身份信息注册并登录网络游戏,并且不得让未成年人接触不适宜的游戏或游戏功能。按照规定,6月1日前所有上线运营的游戏须全部接入这一系统。

那是不是建立“防沉迷”机制就可以有效避免这种情况发生呢?

答案是否定的。青瓷游戏“防沉迷”机制的设立形同虚设,玩家只需随意填写了一位成年亲属的身份证号,便可顺利进入游戏,此后并未有更多的实名验证。

由此可见,青瓷游戏所制定的“防沉迷”机制并不完善,由此或将引发大量诉讼,面临较大的或有风险。

综合来看,虽然青瓷游戏所处的中国游戏市场发展前景极为广阔,但严重依赖单一游戏产品,未来随着竞品的不断增多,竞争剧烈程度将会愈演愈烈;除此之外收入还严重依赖营销,致使其净利率大幅下降至个位数;叠加所制定的“防沉迷”机制并不完善,由此或将引发大量诉讼,面临较大的或有风险。但毋庸置疑的是,上述因素短期内不可消除,青瓷游戏未来经营面临较大不确定性。

探索新的游戏品类以及开拓海外市场或能真正永葆“最强蜗牛”。

猜你喜欢

游戏代练行业价格战白热化,玩家需谨慎选择

游戏代练行业随市场爆发壮大,价格战激烈致收入下降。玩家面临账号封禁和个人信息泄露风险。游戏厂商禁止代练,但市场屡禁不止。游戏企业数量逐年增长,涉及司法案件企业占比2.29%。

野马财经

野马财经

博望财经

博望财经

砺石商业评论

砺石商业评论

东四十条资本

东四十条资本