叮当健康赴港上市:利润或将被大幅“侵蚀” 资本迎来“套现”盛宴

6月22日晚间,号称“数字零售药房第一”的叮当健康科技集团有限公司(“叮当健康”)向港交所递交上市申请,中金公司与招银国际为联席保荐人。

据招股说明书显示,叮当健康拟将此次募集资金用于以下5个方面:一是用于业务扩张,例如进一步开发智慧药房网络,以及提升用户增长及参与度;二是用于优化技术系统及运营平台;三是用于提升服务及业务,例如建立医生及药剂师的专业架构;四是用于潜在投资及收购或战略合作;五是补充营运资金。

数据来源:叮当健康官网。

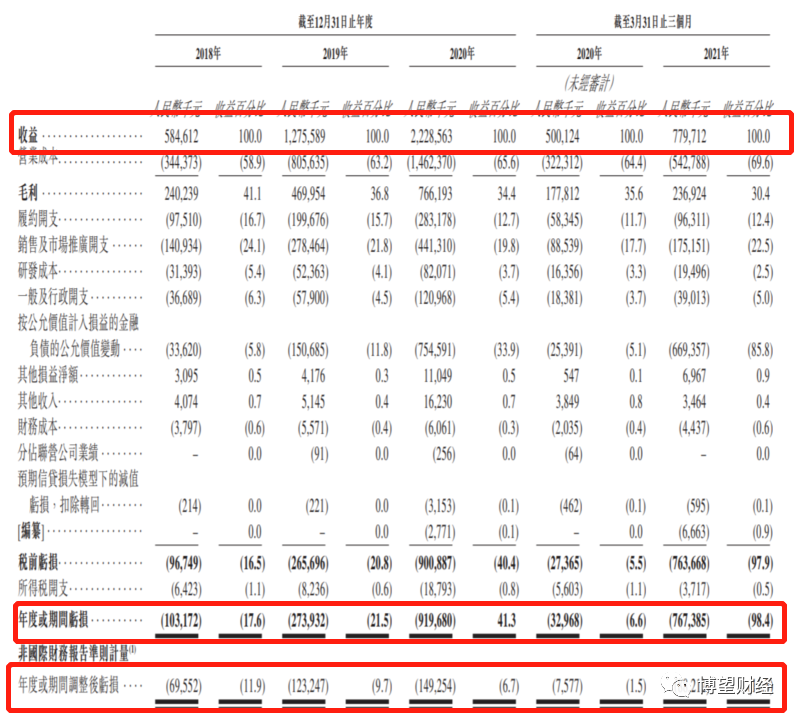

据招股说明书显示,2018年至2020年,叮当健康实现营业收入分别为5.85亿元、12.76亿元和22.29亿元,其中2019年和2020年分别同比大幅增长118.12%和74.69%;但重要盈利指标却持续处于亏损状态,2018年至2020年,叮当健康净亏损分别为1.03亿元、2.74亿元和9.2亿元。值得注意的是,叮当健康经调整后的净亏损分别为6955.2万元、1.23亿元和1.49亿元,虽调整后亏损幅度大幅缩小,但仍处于持续亏损状态。

此外,2021年一季度,叮当健康实现营业收入7.80亿元,较上年同期(5.0亿元)增长56%,但仍处于亏损状态,实现亏损7.67亿元,较上年同期亏损额(3297万元)大幅扩大。

数据来源:叮当健康招股说明书。

通过上述数据足可见叮当健康深陷“增收不增利”怪圈。

此时大家是否会和笔者一样存在疑惑,为何叮当健康在2019年以来营业收入同比持续增长7成以上的同时没有实现利润,甚至亏损幅度仍在扩大,此外2021年一季度的亏损额已超过2020年全年亏损额的8成?

其实答案很简单,主要系叮当健康营业成本高企,叠加所发行的优先股“拖累”业绩所致。

据招股说明书显示,2018年至2021年一季度,叮当健康营业成本分别为3.44亿元、8.06亿元、14.62亿元和5.43亿元,分别占同期营业收入的58.91%、63.16%、65.62%和69.61%。也就是说,叮当健康营业收入近6成被营业成本所侵蚀,这也就不难解释叮当健康营收持续增长后仍处于亏损状态,累计亏损额高达20.64亿元。

毋庸置疑的是,得益于大数据、云存储及人工智能技术等数字技术的进步,推动中国大健康市场持续大幅增长,在此背景下,即时数字药房市场也在以惊人的速度迅速增长,但备受资本“青睐”的叮当健康因营业成本高企导致利润侵蚀现象明显,叠加所发行的优先股“拖累”业绩,最终导致其深陷“增收不增利”怪圈。

01

即时数字药房市场持续大幅增长

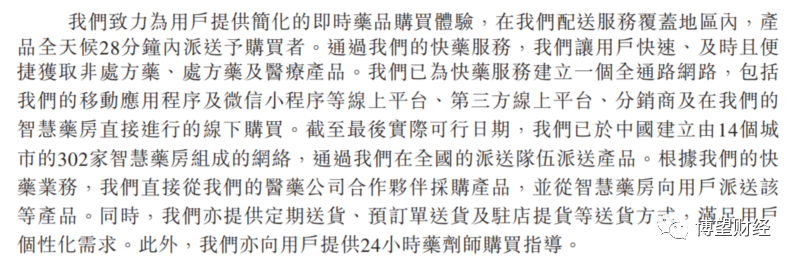

据招股说明书显示,叮当快药是叮当健康集团旗下的一家互联网“医疗+医药”健康到家服务平台,创立“网订店送”线上线下一体化运营模式,自营线下叮当智慧药房、搭建专业医生团队、执业药师团队以及专业药品配送团队,为用户提供7*24小时的在线诊疗、用药指导、核心区域28分钟送药到家服务。叮当健康主要通过快药服务、在线诊疗咨询以及慢性病与健康管理三大业务为用户提供服务。

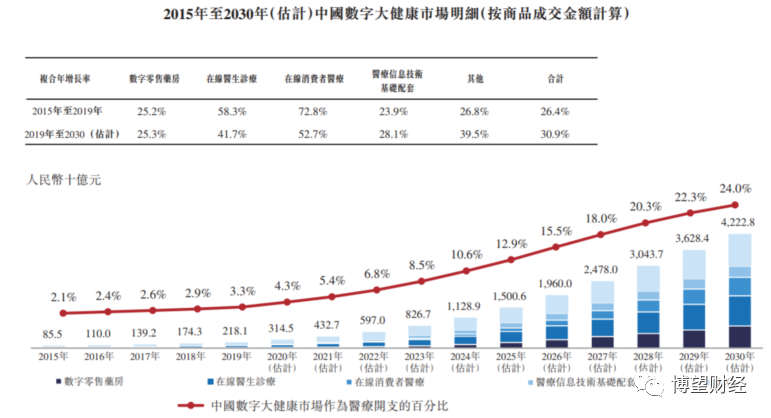

据弗若斯特沙利文报告显示,2019年中国数字大健康市场规模达2181亿元,预期2030年将快速增长至4.2万亿元,2019年至2030年的复合年增长率为30.9%。其中数字零售药房交易额预期在2030年达到1.3万亿元。

数据来源:叮当健康招股说明书。

受益于大数据、云存储及人工智能技术等数字技术的进步极大地改变了医疗产品及服务的提供方式,以及先进技术加上中国消费者不断增加的在线服务开支,导致中国大健康市场快速数字化,并塑造中国数组医疗行业的基础。

值得注意的是,作为中国大健康市场的重要组成部分,医疗产品及设备市场迅速发展,而零售药房市场又占医疗产品及设备市场相当大的比重,并且为该市场增速最高的分部市场,这主要得益于数字零售药房市场的发展。

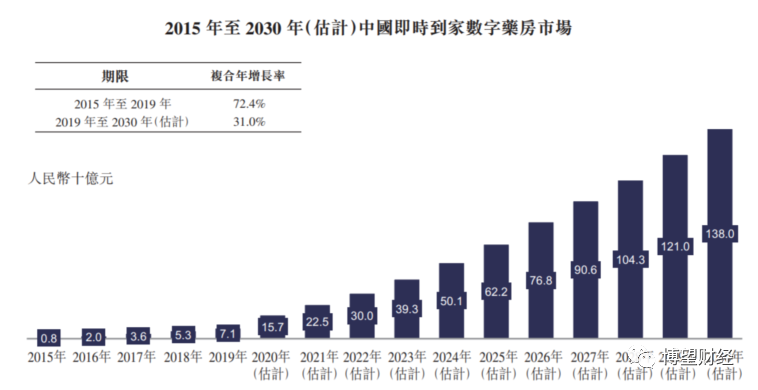

据弗若斯特沙利文报告显示,2015年至2019年,即时数字药房市场自2015年的人民币8亿元开始大幅增长,并以72.4%的复合年增长率增长,预计2030年将达到人民币1380亿元,复合年增长率为31.0%。叮当健康作为中国即时数字药房市场最大的参与者,占市场份额为8.5%。

数据来源:叮当健康招股说明书。

据招股说明书显示,截至2021年6月13日,叮当健康已于中国14个城市建立302间智慧药房,拥有全国超过2,200名骑手的配送团队进行产品配送到家服务。同时,在其快递服务所覆盖的地区支持全天候28分钟内为用户产品配送服务以及提供定期送货、预订单送货及线下提货等送货方式,满足用户个性化需求。同时,叮当健康还向用户提供24小时药剂师购买指导。此外,叮当健康在线诊疗咨询医疗团队由70多名全职及兼职医生以及800多名与其有合作关系的外部医生组成,全天候提供在线诊疗咨询服务。针对慢性病管理板块,叮当健康能为用户提供慢性病管理及与DTP药房相关的服务。

数据来源:叮当健康招股说明书。

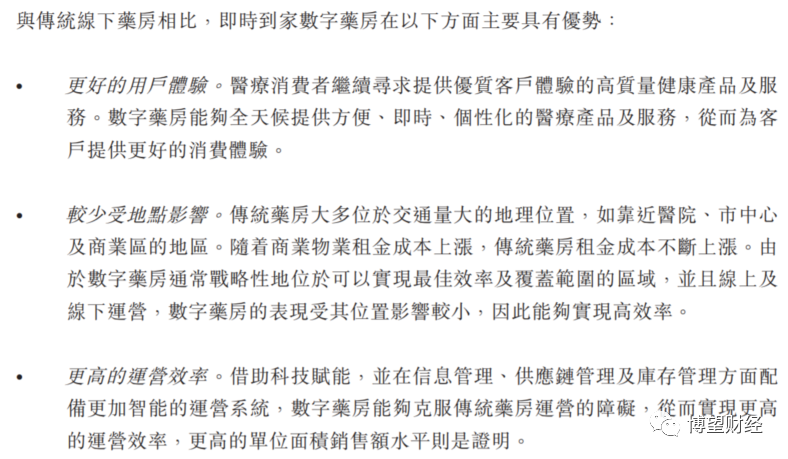

要知道,之所以即时数字药房市场规模发展迅速,主要源于:首先,可以提供好的用户体验,医疗消费者继续寻求提供优质客户体验的高质量健康产品及服务;其次,能够全天候提供方便、即时、个性化的医疗产品及服务,从而为客户提供更好的消费体验,并且较少受地点影响;最后,借助科技赋能,并在信息管理、供应链管理及库存管理方面配备更加智能的运营系统,拥有更好的运营效率。

数据来源:叮当健康招股说明书。

02

备受资本“青睐”

面对即时数字药房市场广阔的发展空间,资本也必然不会“缺席”。

但要想说在即时数字药房市场中谁是资本的“宠儿”,笔者认为叮当健康必属其中一员。

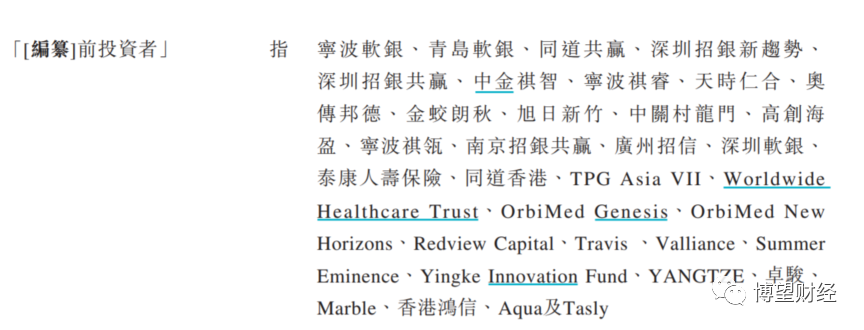

据招股说明书显示,叮当健康目前的投资方聚焦了众多机构投行,包括:宁波软银、泰康人寿保险、中金祺智、青岛软银、深圳软银、深圳招银新趋势、南京招银共赢、深圳招银共赢、同道共赢、宁波祺睿、宁波祺瓴、天时仁合、奥传邦德、金蛟朗秋、旭日新竹、中关村龙门、高创海盈、广州招信、同道香港等。

数据来源:叮当健康招股说明书。

最近一次的2021年6月8日,叮当健康收获一轮2.2亿美元的新融资,此次融资是由TPG亚洲基金、奥博资本、鸿为资本联合领投,璞林资本、夏焱资本、盈科资本、兰馨亚洲等机构跟投,中金公司、招银国际、华兴资本担任财务顾问。

叮当健康融资历程。

2014年8月,叮当健康成立;

2016年12月,获得由同道资本投资的A轮3亿元融资;

2017年12月,获得由软银中国资本的战略投资,投资金额尚未明确;

2019年3月,获得由软银中国资本、中金资本、国药中金和招银国际投资的6亿元B轮融资;

2020年10月,获得由泰康保险、软银中国资本、龙门投资、国药中金、招银国际、海尔医疗的10亿元B+轮融资;

2021年6月8日,,获得由TPG亚洲基金等领投的2.2亿美元的战略投资。

由此可见,叮当健康自成立以来7年时间累积完成5轮融资,总金额超30亿人民币。

从股权结构方面来看,叮当健康的实际控制人为杨文龙,直接持有叮当健康50.48%的投票权。

03

优先股或为亏损“罪魁祸首”

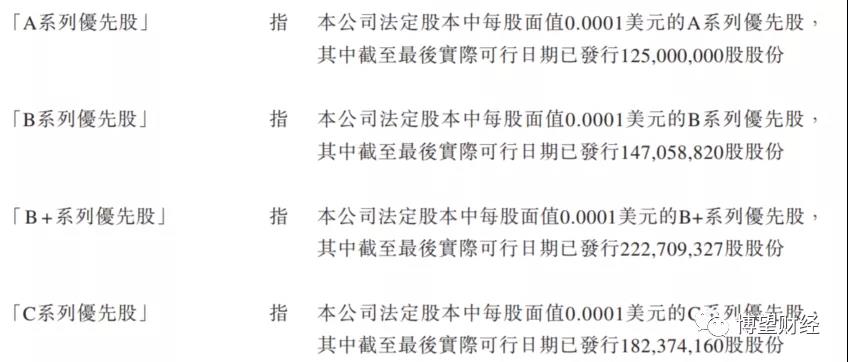

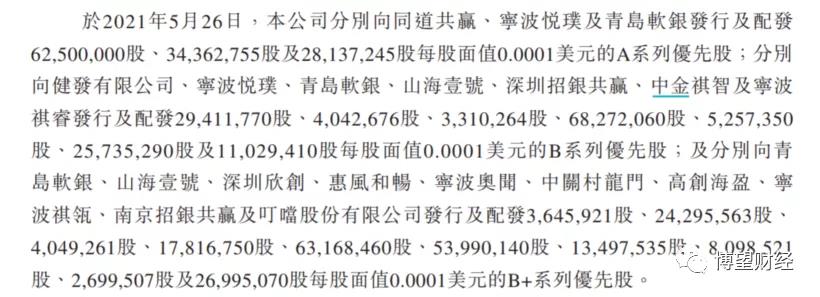

据招股说明书显示,2021年5月26日~5月31日,叮当健康发行了A、B、B+、C等4个系列的优先股。

数据来源:叮当健康招股说明书。

其中,A系类优先股的股东包括同道共赢、宁波悦璞及青岛软银等;B系类优先股的股东包括山海壹号、深圳招银共赢等;B+系类优先股的股东包括深圳欣创、惠风和畅、宁波奥闻等;C系类优先股的股东包括TPG Asia VII、OrbiMed New Horizons、OrbiMed Genesis等。

数据来源:叮当健康招股说明书。

至此,叮当健康有6.3亿股普通股、1.25亿股A系类优先股、1.47亿股B系类优先股、2.23亿股B+系类优先股、1.82亿股C系类优先股。

令人大跌眼镜的是,据招股说明书显示,2017年至2020年以及2021年第一季度,叮当健康主要由优先股导致的公允价值变动损失分别为3362万元、1.51亿元、7.55亿元和6.69亿元,分别占同期净亏损的32.64%、55.11%、82.07%和87.22%,足可见叮当健康所发行的优先股“拖累”业绩。

综合来看,得益于大数据、云存储及人工智能技术等数字技术的进步,推动中国大健康市场持续大幅增长,在此背景下,即时数字药房市场也在以惊人的速度迅速增长,同时叮当健康因所处的市场而备受资本“青睐”,但叮当健康营业成本高企导致利润侵蚀现象明显,叠加所发行的优先股“拖累”业绩,最终导致其深陷“增收不增利”怪圈。但毋庸置疑的是,上述因素短期内不可消除,叮当健康未来经营面临较大不确定性。

身处互联网大健康赛道的叮当健康能否通过此次港股上市实现扭亏为盈,甚至赶超京东健康?时间将给出答案,我们拭目以待。

猎云网

猎云网

博望财经

博望财经