市盈率近500倍,募资一半用来盖楼,科创板又造10倍股神话

6月23日,科创板再次上演“开盘10倍股”神话。纳微科技上市首日,开盘股价即飙升1052%,收盘时股价飙升到1273.98%。其市盈率则为487.25,将近500倍。

公开资料显示,纳微科技主要从事高性能纳米微球材料研发、生产、销售和应用服务。其产品用于生物制药和显示面板两个行业。在2020年前三个月,前者占营收77.47%,后者占22.53%。

在招股书里,纳微科技将生物制药领域的色谱填料作为所处行业。但据Marketsand Markets统计,2019年中国色谱填料市场规模为1.25亿美元,预计2024年能达到2.13亿美元。截止收盘,纳微科技的总市值已经达到443.7亿元。纳微科技的主业天花板十分明显。

这一点也引发了部分投资者忧虑。有人表示:“纳微科技直接顶到天花板上,全国市场才1亿多美元,炒到近400亿的市值,都想疯了吗?”

在科创板上,只有国盾量子曾经创造上市首日涨1000%的神话。但其股价随后一路走跌,目前已经腰斩。因此也有投资者担心,纳微科技会不会“上市即巅峰”,400倍的市盈率又能维持多久?

图片来自纳微科技微信公众号

“两条腿走路”,距国外同行尚远

根据公开资料,纳微科技采用“两条腿走路”的战略,产品涉及生物制药和平板显示两个领域。

在生物制药领域,公司为药品大规模生产提供分离纯化材料,并提供分离、分析色谱柱及相关仪器设备。在平板显示领域,是生产用户控制LCD面板盒厚度的聚合物间隔物微球,相当于面板的“骨架”。

从根本上说,纳微科技是一家生物制药的上游企业。其生物制药占营收比例逐年增高,已经从2017年的65.48%提升到2020年年初的77.47%。对此,公司创始人、董事长江必旺解释说:“面板市场过去一段时间是我们重要的收入来源”,利用LCD面板方面的收入,企业才更有精力投入到生物制药相关的微球研发当中。

在高瓴资本的一篇文章中,江必旺也将生物制造视作公司的“未来”。他表示:“如果等中国生物制药都发展起来了,再去发展色谱填料和层析介质就没有机会了。纳微必须在中国生物制药产业崛起之前准备好,在中国生物制药生产工艺定型之前就把产品导入,然后随着中国生物制药发展而发展,这是纳微历史上唯一一次机会。”

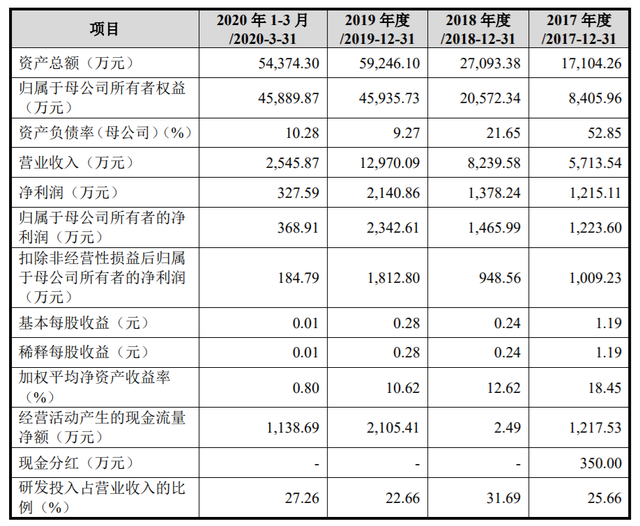

在过去三年里,纳微科技的营收和净利润逐年上升。2017-2019年度营收分别为5714万元、8240万元、1.297亿元;净利润分别为1215万元、1378万元和2141万元。但值得关注的是,其净资产收益率却在逐年走低,从2017年的18.45%下降到2019年的10.62%,2020年前三个月只有0.8%。

对此,纳微科技在招股书的风险提示方面解释说:“募集资金到位后,公司净资产规模将有所增长,但无法通过前述募集资金投资项目产生直接收益,因此预计本次发行后公司在短期内存在净资产收益率下降的风险。”

在公司竞争力方面,微球确实是具有国产自主研发需求的领域。《科技日报》曾经撰文《微球:民族工业不能承受之轻》,写道:“2017年中国大陆的液晶面板出货量达到全球的33%,产业规模约千亿美元,位居全球第一。但这面板中的关键材料——间隔物微球,以及导电金球,全世界只有日本一两家公司可以提供。这些材料也像芯片一样,给人卡住了脖子。”生物制药行业所用的微球亦如是。

而纳微科技表示,自己“打破了国外领先企业长期以来的技术和产品垄断,加快了高性能色谱填料和间隔物微球的国产化速度,推动了国产自主研发产品打入欧美发达国家市场的进程。”

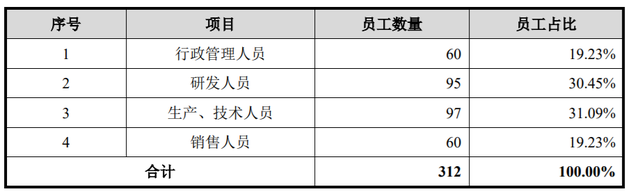

根据招股书,纳微科技的研发人员占比30.45%,研发投入占营收比例27.26%,已好于很多科创板企业。其创始人江必旺毕业于北京大学化学系,后赴美国纽约州立大学读博,然后被“国家级重大人才引进工程”引进回国,2006年创立纳微科技,是标准的科学家创业。

但至少在目前看来,全球色谱填料行业主要市场还为欧美和日本企业所占据。其中GE Healthcare占全球市场35%,Tosoh占8%,Bio-Rad占7%,并且日企Tosoh在亚洲地区较有优势。无论是在国内、亚洲还是全球市场,纳微科技要占据一席之地,路途尚远。

市盈率是领先企业40倍

一个无法回避的话题是,纳微科技是否被高估了?答案是很有可能。

在招股书中被提及的领先企业,有部分已经上市,可以拿来对比。日企Tosoh的2020年营收为7860亿日元(459亿元),是纳微科技2.04亿元的200多倍;其净利润为555亿日元(32亿元),是纳微科技7290万元的40多倍。

然而,Tosoh大的市盈率仅为9.67,是纳微科技的1/50左右;其总市值6218亿日元,约合363亿元,比纳微科技市值少了80亿元。

另一家美国企业Bio-Rad的2020年营收为25.46亿美元(165亿元),是纳微科技的80倍;净利润为38.06亿美元(246亿元,高于营收),是纳微科技的300多倍。但市盈率为4.6,总市值为183亿美元(1191亿元),只有纳微科技的两倍多。

唯一可以解释这种高市盈率的,是纳微科技的高利润率。其主营业务毛利率在2020年1-3月高达80.39%,并且过去三年都在80%左右;其净利润经过计算,在2020年1-3月也达到14.49%,高于日企Tosoh的7%左右。

这种高利润率,可能来自国内市场的特殊阶段。纳微科技是国内唯一生产医用纳米微球材料的上市公司。其在招股书中表示:“随着中美贸易谈判持续进行,国际贸易环境不确定性增加,医药类客户出于关键生产物资的安全供应考虑,对于国产填料的采购意愿加强,公司作为国产填料厂商的龙头,将明显受益于此。”

让投资者有些担心的是纳微科技的募资用途。按照招股书,其拟募集的3.65亿元,有2.15亿元用户研发中心及应用技术开发建设项目(其中8942万元用于研发中心大楼建设项目),5000万元用户海外研发和营销中心建设项目,1亿元用于补充流动资金。有投资者据此称,此次募资“过半资金用于盖楼”。

根据招股书,在2020年1-3月,纳微科技有2.17亿元货币资金,流动资产合计超过3.1亿元。换言之,纳微科技并不缺钱。

无论高估与否,这次上市显然让许多人跻身富豪。公司实控人为江必旺、陈荣姬夫妇。根据招股书,江必旺直接持股18.1518%,间接持股33.9319%;陈荣姬直接持股0.9603%,间接持股2.6452%,二人合计持股52.0837%。按360亿元市值计,二人身价超过180亿元。这大概能排到中国富豪前300位,与晨光文具创始人相当。

此外,根据公开信息,高瓴创投、红杉资本中国、华兴新经济基金和药企药明康德,也都是纳微科技股东。此次上市还让中签的散户们小赚了一笔,但散户们多表示“看不懂”“见好就收”。

猜你喜欢

无血清培养基研发生产商优艺生物完成数千万元A轮融资

苏州天汇微球基金、科创板上市公司纳微科技共同领投,吴江区国资创投机构吴江东运创投参与投资。IPO前夕扭亏为盈的荣盛生物,为何倒在了科创板大门口?

谈起疫苗,人类的脸上写满了自豪,这被认为是“20世纪公共卫生领域最伟大的成就之一”。

猎云网

猎云网

财富独角兽

财富独角兽

博望财经

博望财经