市值“蒸发”55亿美元、“卖子求生”的欢聚集团能否通过All in海外板块实现扭亏为盈?

5月28日,纳斯达克主板上市公司欢聚集团(NASDAQ:YY)发布2021年第一季度未经审计财务业绩。财报显示,欢聚集团2021年第一季度实现营业收入6.43亿美元,同比增长88.1%;非美国通用会计准则下,归属于欢聚集团股东的持续经营净亏损同比下降62.7%至2410万美元,2020年同期为6450万美元。同时,非美国通用会计准则下的净亏损率从2020年同期的18.9%降至3.7%。

值得注意的是,欢聚集团此前于3月26日发布的2020年第四季度及全年未经审计的财务报告显示,虽2020年全年净收入同比增长112.1%至132.309亿元,但归属于欢聚集团控股权益的持续经营净亏损为1.051亿元;非美国通用会计准则下,归属于欢聚集团控股权益的持续经营净亏损为11.423亿元。

通过上述财报数据,可以清楚地看到,2020年以来欢聚集团持续处于亏损状态,主业盈利能力持续承压。

在失去虎牙直播与YY直播两大增收引擎的背景下,欢聚集团业务范围开始进一步缩减。目前公司主要依赖BIGO海外板块,但印度政府封禁以及海外疫情对该板块带来的负面影响颇大;此外,欢聚集团运营主体曾多次列为被执行人以及新增多起诉讼纠纷,或有风险较大。受上述因素影响,欢聚集团自2月中旬以来股价“波动式”暴跌。

欢聚集团股价由2021年2月16日最高价148.11美元/股暴跌下滑至2021年5月28日收盘价76.95美元/股,股价暴跌近50%,市值“蒸发”55.65亿美元。

数据来源:老虎证券

01

“卖子求生”或终为黄粱一梦

据欢聚集团官网显示,欢聚集团于2005年4月成立,是一家面向全球化的社交媒体平台,2012年11月21日在美国纳斯达克上市,旗下业务覆盖直播、短视频、社交、电商、教育、金融等领域,核心产品包括YY、BIGO LIVE、Likee、HAGO等。

2020年,欢聚集团忙于“套现”,紧锣密鼓地将所持有的虎牙直播、YY直播股权抛售。

2020年8月,欢聚集团以交易对价8.10亿美元转让其所持有的3000万股虎牙直播B类普通股,交易对手为腾讯控股有限公司的全资附属公司Linen Investment Limited,同时双发签署了最终的股份转让协议。

之后2020年10月,虎牙与斗鱼联合宣布双方已签订“合并协议与计划”,根据合并协议,虎牙将通过以股换股合并收购斗鱼所有已发行股份,斗鱼将成为虎牙私有全资子公司,并将从纳斯达克退市。

欢聚集团随后于2020年11月以交易对价36亿美元将YY直播以现金全资出售给百度公司,同时双方签署最终约束性协议,并预期交易将于2021年上半年完成交割。

至此,欢聚集团“笑着”离场。

出售虎牙直播与YY直播业务后,欢聚集团目前旗下业务还覆盖直播、短视频、社交、电商、教育、金融等领域,核心产品包括BIGO LIVE、Likee、HAGO等。

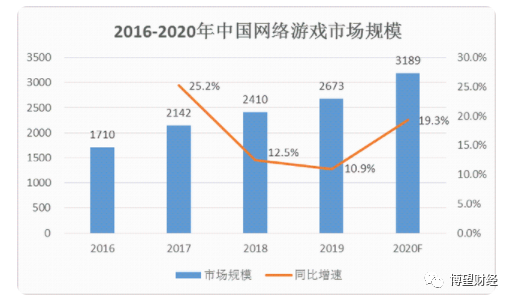

2020年,中国网络游戏市场规模显著增长,网络游戏产品呈现精品化趋势,涌现了大量广受用户欢迎和行业关注的精品产品。根据预测结果显示,2020年中国网络游戏市场规模将达到3189亿元,较2019年增长516亿元,同比增长19.3%,增速较2019年提升8.4个百分点。

数据来源:中国青年网

可以明确看出,虽2018年、2019年中国网络游戏市场规模增速有所下滑,但市场规模不断增长,同时2021年市场增速有望再提高。

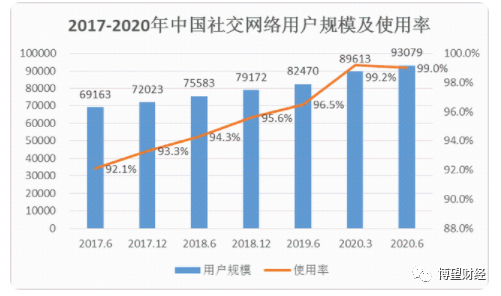

再反观中国社交网络市场,2020年受新冠肺炎疫情影响,社会大众的沟通交流活动越来越多的从线下转移至线上,社交网络服务用户规模保持平稳增长,用户活跃度进一步提升。截至2020年6月,中国社交网络服务用户规模达9.31亿人,较2019年同期增加1.06亿人,同比增长达12.9%。

社交网络服务用户在总体网民中占比达99%,用户使用率位居各类网络应用首位。

数据来源:中国青年网

可以明确看出,自2017年6月以来中国社交网络市场规模不断增长,同时除2020年1~6月增速有所放缓外,其余时间段均保持较快增速发展。

因此,笔者认为,在行业处于爆发期的背景下出售虎牙直播和YY直播股份似乎并不明智。在互联网行业如此火爆的情况下接连卖掉虎牙直播和YY直播股份,叠加上述资产均属于优质资产,这就导致欢聚集团业务范围缩减,目前集中于海外,但印度政府封禁以及海外疫情对海外业务带来的负面影响颇大。

02

“出海”并非一帆风顺

2019年3月,欢聚集团以约22亿美元估值全资收购海外视频社交平台BIGO,成为了国内出海公司中海外用户量仅次于字节跳动的企业。

据了解,BIGO于2014年在新加坡成立,在全球直播、短视频等泛娱乐和社交领域均有布局,为全球年轻一代用户创造了基于视频社交的在线社区。其中,旗下较为知名的产品有直播平台BIGO Live和短视频社交平台Likee。

自此,欢聚集团踏上了“出海”之路。

面对复杂多变的国际形势以及地缘政治影响,欢聚集团出海能否避免这些影响呢?

欢聚集团创始人、董事长兼CEO李学凌在电话会上说,“我们从创立之初,就为全球化做了非常多准备,包括分地区运营、技术部署、数据本地化存储等。我们也会在每个国家和地区都聘用更多本地员工,按照本土化的需求做事,欢聚集团目前的全球员工数应该有几千人了。”

听到这里,大家心里的石头总算落了地,但事实上确实如此吗?

2020年6月29日晚间,印度信息技术部宣布决定禁止在移动和非移动互联网接入设备中使用中国59款App,称它们从事的活动会“损害印度的主权和完整、国防、国家安全和公共秩序”。其中就包含了Likee、Hago等印度超火的App。

受上述因素影响,欢聚集团全球平均移动月活较2020年同期下降15.1%至3.40亿。具体来看,短视频平台Likee的平均移动月活由2020年同期减少至1.15亿,休闲游戏平台Hago的平均移动月活由2020年同期下降了57.7%至1310万。

可能这时大家都坐不住了,但此时李学凌又说道,“欢聚在欧洲、东太平洋地区、中东地区,还有新兴国家的收入都已经获得了非常快的增长,所以我们对单一地区的依赖已经降低了,未来会根据国际形势的发展,机动地调整用户侧的投入和运营策略,把地缘政治的风险降到最低。”

基于此,我们可以看到,欢聚集团BIGO海外板块是其营收支柱,受到地缘政治以及海外疫情等不确定性因素的影响,但好在对海外单一地区的依赖已有所降低,未来发展很难说会一帆风顺。

03

或有风险随时“暴雷”

根据企查查显示,欢聚集团的运营主体广州华多网络科技有限公司(“广州华多”)因网络服务合同纠纷等涉诉。

广州华多是李学凌于2005年创办,总部设在广州天河区羊城创意园,并在珠海、北京、上海设有分公司,广州途越网络科技有限公司为其第一大股东,持股99.50%。值得一提的是,广州华多此前也是YY直播的运营主体。

数据来源:企查查

广州华多自2018年以来新增逾200封裁判文书,案由多涉及网络服务合同纠纷、著作权权属、侵权纠纷、侵害作品信息网络传播权纠纷、著作权权属纠纷等,其中广州华多作为被告/被申请人的案件近7成,涉诉金额高达1138.46万元。

数据来源:企查查

同时,广州华多存在近200条开庭公告,案由多涉及著作权权属、侵权纠纷、服务合同纠纷、网络侵权责任纠纷、合同纠纷等。

数据来源:企查查

据企查查显示,广州华多2021年4月新增1条被执行人信息,执行法院北京市海淀区人民法院,案号“(2021)京0108执7704号”,执行标的303.36万元,案由为不正当竞争纠纷。此外,2016年以来公司共新增3条被执行人信息,执行标的金额合计303.40万元。虽金额不大,但可以看出广州华多信用质量较差。

数据来源:企查查

广州华多多次被列为被执行人以及新增多起诉讼纠纷,足可见其在管理层面、企业内控、经营等方面存在严重不足,面临较大的或有风险。

综合来看,欢聚集团持续处于亏损状态,主业盈利能力持续承压,同时失去虎牙直播与YY直播两大增收引擎,业务范围将进一步缩减,自此严重依赖BIGO海外板块,但印度政府封禁以及海外疫情对该板块带来的负面影响颇大;叠加欢聚集团运营主体曾多次列为被执行人以及新增多起诉讼纠纷,或有风险随时“暴雷”。毋庸置疑的是,上述因素短期内不可消除,欢聚集团未来经营面临状况面临较大不确定性。

欢聚集团All in海外板块能否走出不一样的“精彩”,我们拭目以待。

猜你喜欢

欢聚集团:一季度月活减少6500万,营收下降3%,曾是YY、虎牙母公司

欢聚集团第一季度实现营收6.238亿美元,同比下降3%;归属于欢聚集团控股权益的持续经营业务净亏损为2750万美元,2021年同期为净亏损8730万美元。只因消费者反映莫名被扣200元,YY平台不配合核查遭消委会曝光!

5月19日消息,广东消委会公示称,直播平台YY侵犯消费者的知情权。省消委会根据《消费者权益保护法》等相关法律规定,予以曝光披露。虎牙直播收入21.52亿下滑约10%,移动端月活8190万人

5月17日消息,虎牙披露2022年Q1财报。财报显示,虎牙报告期内实现净收入总额约24.65亿元,同比下滑约5.38%。

野马财经

野马财经

《财经天下》周刊

《财经天下》周刊

猎云网

猎云网

博望财经

博望财经