被逼上市的小电科技

共享充电宝行业“三电一兽一团”五强中,又有一家开启上市之路。

4月30日,杭州小电科技股份有限公司在港交所披露招股书,正式开启港股IPO之路,中金、瑞银为公司联席保荐人。

根据招股书,成立于2016年的小电科技主营业务是运营共享充电分时租赁设备(俗称“共享充电宝”),创立4年多来,小电科技成功构建了覆盖全国的共享充电宝便捷租借网络。

数据表明,小电科技在2018年、2019年和2020年的总收入分别为人民币4.23亿元、16.36亿元和19.11亿元,2018年至2020年期间,复合年增长率为112.5%,而同期行业水平为63.3%。

招股书数据显示,2020年小电科技共享充电服务点位数已达71万个,投放充电宝近600万个,其中直营与第三方渠道的占比为93.6%和6.4%。而在站点覆盖率这一数据指标上,小电科技以29.2%在行业内位居第一,其中,在星级酒店覆盖率高达47%,餐饮覆盖率也逼近30%。

另外,截至2020年12月31日小电科技注册用户数已达2.37亿,日峰值订单数为210万次,累计订单数为11亿次。

小电科技招股书截图

而从股东方面看,小电科技也是创投大佬云集的独角兽企业。金沙江、“红杉系”红杉辰信、蚂蚁集团子公司上海风报、高榕资本旗下的西藏榕安分别持有小电科技7.17%、5.66%、4.97%、4.69%的股份。另外,腾讯关联公司林芝利新以9.77%的持股,成为小电科技的第一大机构股东。

顶着点位覆盖面全国第一、投放充电宝的数量和订单数名列前茅的帽子,小电科技的上市似乎被认为是理所应当。

而仔细分析招股书不难发现,小电科技的上市,实际上是被堪忧的财务状况和业务现状逼出来的。

增收不增利

招股书显示,小电科技2020年的营收破天荒达到19.11亿元,复合年增长率112.5%。问题是,公司不仅没能实现盈利,且业绩波动加大,2020年更是转亏。

2018年到2020年,公司分别实现净利-0.36亿元、1.37亿元及-1.04亿元。从调整净利来看,公司三年分别实现盈利-0.45亿元、1.94亿元及-1.07亿元,且2020年不仅转亏,还比2018年的亏损增加了1倍多。

小电科技招股书截图

可是,招股书还有数据显示,共享充电宝其实是一个增速超乎寻常的市场。根据弗若斯特沙利文报告,共享充电宝的规模于2016年至2020年期间快速扩大,复合年增长率为151.1%,且预计将于2020年至2028年期间按36.9%的复合年增长率进一步增长,市场总规模于2028年将达人民币1,061亿元。

这就出现了一个矛盾,一方面整个市场是一个急速增长的背景,而小电科技也不遗余力实现了超过100%的营收增长;另一方面企业却陷入了增收不增利的地步,在创历史新高的营业额达成之后,也出现了创历史新高的亏损。

分析原因的话就更有意思了。

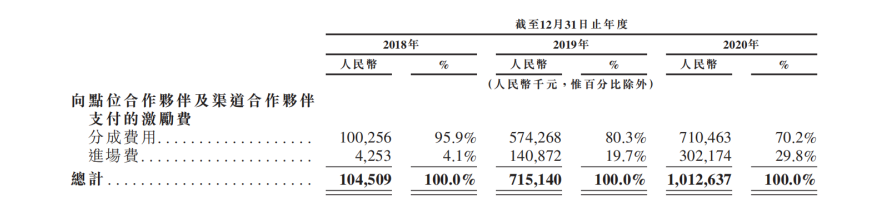

在小电科技所有的支出之中,分销以及营销开支占了大头,差不多有14.72亿元。对这一个事项进行拆分,小电科技向答应可以放置共享充电宝柜子的商家支付的进场费和业务分成,已经超乎所有人的想象。

小电科技招股书截图

招股书数据显示,2020年小电科技对答应可以放置充电宝的商家支付的分成费用超过7.1亿元,进场费用超过3亿元,仅这两个部分小电科技就付出了超过10亿元的成本。此外,2020年全年收入19.11亿里边有4个亿左右是充电宝和柜子等物品的购买成本。这意味着毛收入的2/3,都被小电科技拿来与同意放置充电宝的商家分享了。当然,招股书中相关的内容也对此进行了解释。

根据小电科技的相关叙述显示,出现这样的情况是因为小电科技需要向点位合作伙伴及渠道合作伙伴提供有竞争力的条款,以确保有效的市场扩张。而数据也显示2020年小电科技给所有商家的激励费用超过54%,进场费用支付的比例也超过16%。

小电科技招股书截图

其实这点非常好理解。

首先,共享充电宝是一个低频次使用环境的市场,对于很多用户来说,这是一个救急的选择,而不是必需品。因为非必需,所以用户对这种服务的需求并不明确,而且无法预测它发生的时间和规模。

其次,由于这是一个非必需的市场,使得用户对品牌的忠诚度几乎等同于没有。只要他需要共享充电宝的时候,附近存在就可以选择,不一定非是必须要选择某一家的产品。

这两个共享充电宝市场的弊端,就使得所有的行业企业在竞争中必须要注意允许放置共享充电宝商家的态度。因为这些商家可以选择让客户推荐共享充电宝,也可以选择有意识的屏蔽某些品牌的共享充电宝。

“所以,为了在竞争中保持自己的份额,基本上各家共享充电宝企业对于放置共享充电宝商家给予的分成都超过了50%”,曾经是一家共享充电宝企业地区推广总监的吴先生对数科社表示,大家都是被逼无奈,“因为你不给这么高的分成别人给了,商家真的有可能会把你的充电宝电源拔掉谎称故障,推荐另一家的充电宝给用户使用。”

这恰恰就是整个行业的现实。而在这样的现实情况下,小电科技受到的压力无与伦比,毕竟挣钱越多亏损越大,这放到哪家正常的公司都没有办法承受。

危险的现金流

营收越高亏损越大,必然会影响到小电科技的现金流。一旦现金流出现问题,小电科技如果无法解决资金的获取,就不得不把上市作为自己的优先选择。

这也是为什么短短不到一个月时间内在国内上市不成的小电科技,又毅然转移进军港股的重要原因。

浙江证监局官网显示,2020年7月小电科技与浙商证券签署上市辅导协议,拟在创业板上市。2020年7月至2021年1月,小电科技完成3期上市辅导工作。

不过到了2021年4月,浙江证监局官网发布了浙商证券关于终止小电科技辅导备案的申请报告。报告称,“鉴于小电科技战略调整,公司决定暂时调整上市计划,双方经友好协商,一致同意终止小电科技拟公开发行股票并上市的辅导”。

而就在这份公告发出20多天后,小电科技赴港上市的IPO申请书就已经递交到了港交所。当然,这样一个过程也可以看出小电科技对于上市的执着和决心。

实际上,小电科技目前的现金流已经问题十分严重。

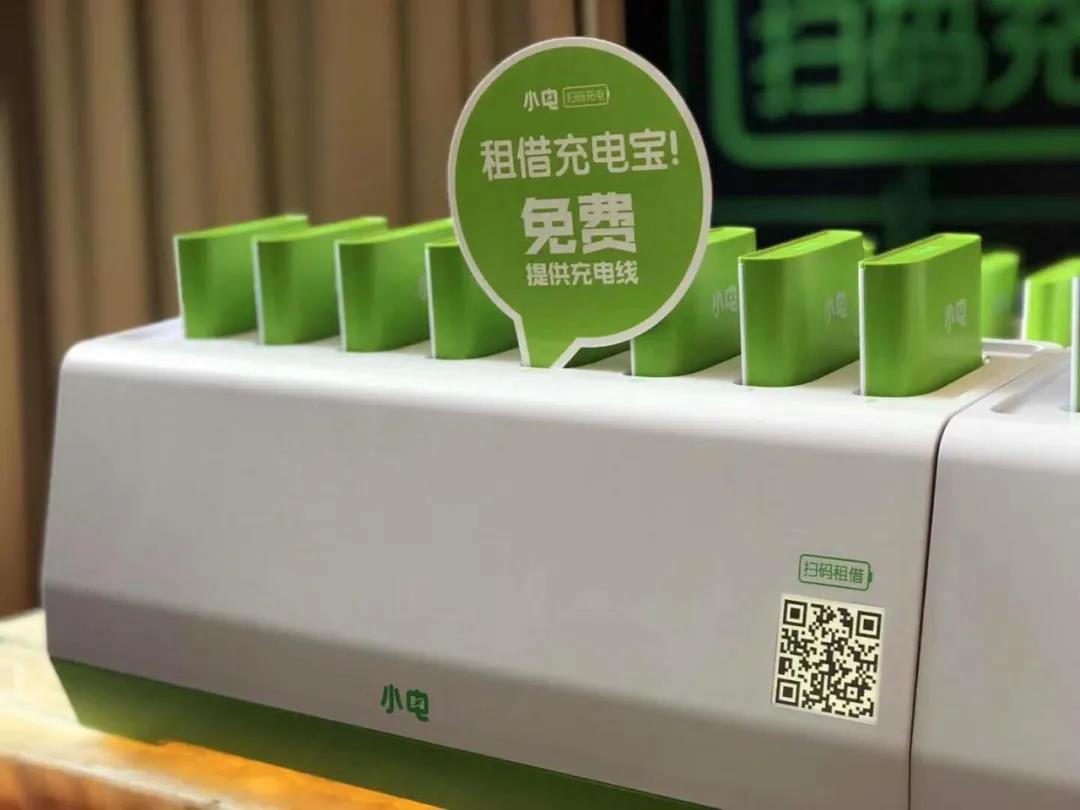

小电科技招股书截图

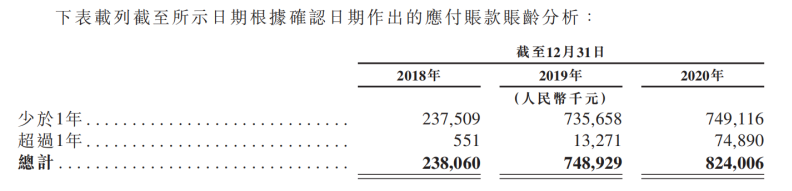

财务报告显示,截止2020年底小电科技真正能掌握的现金以及现金等价物4.266亿元左右。虽然其负债规模较小,但贸易应付款项以及应付票据有8.24亿,应计费用以及其他应付款项有3.41亿。两者相加,小电科技在未来一段时间必须支付的款项超过11亿人民币。

根据香港的财务制度,能列入贸易应付款项目及应付票据的数额,一般情况下处理时间不超过6个月。而根据上市申请书相关的数据显示,小电科技不到一年的应付账款,差不多将近7.5个亿。

小电科技招股书截图

招股书中也对此进行了详细解读,增加的这些应付账款大部分都是小电科技应该支付给允许摆放充电宝商家的分成款,以及额外增加摆放点位造成的充电宝与充电柜成本。

这意味着小电科技在2021年年底前必须想办法凑齐近4亿元的现金,解决掉所有的应付账款,不然就会出现债务违约。

对2020辛辛苦苦干了一年,居然纯收入是负值的小电科技来说是一大难题。尤其小电科技目前流动资产与负债之间的差距8000多万,已经处于轻微的资不抵债状态。

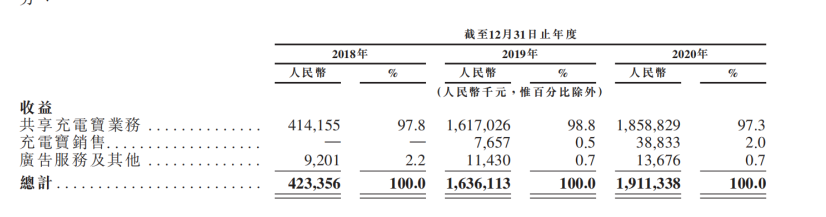

其实,小电科技已经意识到原有商业模式是存在问题的,并开始不遗余力地推进新业务的增长。招股书数据显示,小电科技在原有共享充电宝租赁业务以外,还存在广告收入和充电宝销售的收入。

小电科技招股书截图

但一方面这两个新兴业务的收入都在千万水平,占总体销售收入的比例过低,几乎可以忽略不计;另一方面两个新兴业务其实对于小电科技现有商业模式不但没有促进,反而存在反作用。

首先,充电宝销售业务2020年比2019年的增速超过了400%,在很多媒体报道中成为小电科技未来发展的一个主营业务突破口。

实际上,销售充电宝业务就是小电科技力推的“尊享会员”服务。根据相关介绍,用户花146元从小电科技淘宝旗舰店买上一个尊享会员IP充电宝,就可以在全国各个小电科技的充电柜无偿换取满电的充电宝使用。

这本来对于小电科技来说是一件好事,一次性就能将充电宝的成本和利润回收。但问题是在现有的充电宝竞争格局之下,所有的充电宝企业都在增加给允许布局充电柜的商家分成比例。

如果出售充电宝的这种尊享会员,真成为小电科技未来业务的主流,那么地方商家对于摆放小电科技充电柜的热情还有多高就要打一个问号。

其次,小电科技现在力推的广告业务,可能影响用户对于小电科技品牌的观感。几乎已经到了饥不择食的地步,小电科技APP以及小程序中内嵌的导流广告五花八门,只要用户进入下一个界面就会出现广告的位置,想忽略都很难。

数科社实操截图

这让用户进入APP或小程序之后使用的感觉非常不爽,很可能会影响用户最终对小电科技产品的选择与否。

当然小电科技也在不遗余力的渲染自己的科技公司本色,试图将行业的信息化技术打造成自己未来的主营产品。

招股书透露,小电科技已研发出包括云端硬件管理系统、CRM和ERP系统、数字化供应链系统,以及业务拓展运营管理等数字化工具。实际上,小电科技的科研战略是企业服务赛道,这是目前国内互联网巨头都尚未吃透的领域,小电科技如果真的能杀入这个市场,尚有更广阔的、比共享充电宝还巨大的机会。

但是,如果真的想要以数据分析、智能技术撬动企业服务市场,小电科技的科技属性依然不够强烈,其2018年、2019年及2020年,投入研发资金分别为0.373亿元、1.02亿元,1.19亿元,分別占同期总收益的8.8%、6.2%及6.2%。

这个数据上可以看出,目前2020年19个亿的收入中只有不到1.2亿的研发经费,如果小电科技想把自己成型的技术变成行业内企业服务的产品,所需要走的路还非常长,需要投入的资金还非常多。

但结合小电科技目前的财务状况来看,已经不支持他长期投入到这样一个高技术和资本密集型的行业。

因此,不管是从财务状况、业务体系,亦或是没有成型的新业务来看,小电科技都不得不走上市的路程,哪怕会被碰得头破血流。

因为走上市的路很可能获得一笔急需的资金,从而暂缓企业发展中遇到的阻碍,而如果不走这条路的话,小电科技的倒下可能就是分分钟的事情。

这还真不是危言耸听。

博望财经

博望财经

猎云网

猎云网

野马财经

野马财经