入局移动支付,华为能否成为那条鲶鱼?

继小米收购捷付睿通之后,国内又一家手机厂商斩获了一张支付牌照。

近日,深圳讯联智付发生工商变更,原股东上海沃芮欧退出,华为成为其唯一股东,并借此将支付牌照收入囊中。

作为手机厂商,华为入局支付意欲何为?拿牌之后,华为又将怎样展开业务布局?在第三方移动支付市场,华为能否动摇支付宝、财付通双寡头的格局?

1

两易其主的支付牌照

华为并不是讯联智付的第一任买主。

据了解,成立于 2013 年的讯联智付曾是中兴通讯用来布局移动支付的重要主体。

众所周知,2016 年起,支付牌照已进入存量时代,央行不再受理新牌照申请,短期内不再新设机构。

2014 年,中兴有幸以讯联智付为主体申请到了央行倒数第二批颁发的支付牌照。2015 年底,中兴便发布了自己的移动支付产品 “中兴付”。但不到一年后,中兴便放弃了这块牌照,并在 2016 年 8 月和 2018 年 1 月分两次将全部股权转让给了证通股份旗下的上海沃芮欧。

在众星捧月中诞生的证通股份头顶着 “证券版银联” 的光环,曾被寄望于真正地 “恢复证券行业支付基础功能,集结全行业的力量和资源,让客户资金在证券行业内部流动起来”。

支付牌照对证通具有基础性作用,是其对外输出的五大板块中支付结算业务的入门许可。然而,随着证通自身发展失速,支付业务也走上弯路,讯联智付屡遭投诉莫名扣款、为现金贷平台提供支付通道,并因风控问题被央行处罚。到后来,多重压力下的证通不得不出售第三方支付等业务牌照以弥补业绩亏损。

去年 12 月底,华为完成了对讯联智付的收购,并从证通手中接管了相关职能,时隔三个月工商变更通过审核,也算是华为正式官宣获得支付牌照。

移动支付是智能手机的衍生品,本着肥水不流外人田的原则,手机厂商获取支付牌照将更有利于自身生态内支付业务的开展,提高用户的使用体验。虽然曾公开表态不会申请支付牌照,但这并不妨碍华为用收购的方式曲线获得牌照并布局移动支付业务。

此前,华为就曾通过 Huawei Pay 接入云闪付、发行信用卡、上线手机 POS、申请语音支付专利在支付领域有所动作。但如果没有支付牌照,华为就和苹果一样,只能在支付环节提供技术服务,无法介入结算业务。因此,刚刚入手的讯联智付对华为来说就是一把趁手的神兵利器,瞬间扫除了通关路上的荆棘。

2

微信、支付宝不用太慌

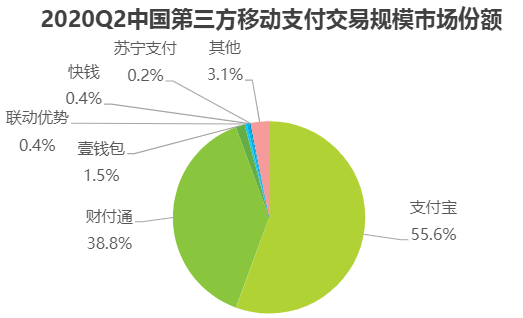

目前,第三方移动支付已经形成支付宝、财付通双头垄断的格局,二者合计占据九成以上的市场份额,众多中小型支付机构掀起的风浪并不大。

但舆论普遍认为,华为的入局会对现有的市场秩序造成冲击。#华为拿下支付牌照#的微博热评也显示,国内网民似乎很期待华为能一改当前垄断的局面,为支付提供多一种可能。

这种预测多基于华为在国内的市场份额与用户基数,但现实不容华为粉们过度乐观。因芯片断供造成的缺口,2020 年全年,华为手机出货量明显下降。第三方统计数据显示,2020 年四季度,华为手机市场份额环比暴跌近 20%,到今年一季度,华为更是直接被 OPPO 反超。国内智能手机领头羊的位置不保,在移动支付市场更是个初生牛犊的华为能否成为搅局者,为一潭死水的移动支付市场注入一丝活力,还要打上一个大大的问号。

有网友形容,刚拿到支付牌照的华为就像是大哥、二哥都已成年后刚出生的小弟,能分到多少家产还要看他有什么本事。

“华为拿下支付牌照一定会对微信、支付宝的份额有些影响,但短期内几乎没有任何威胁,” 支付产业网创始人刘刚指出,一是商户和用户习惯已经养成,没有 “大杀器” 很难改变,二是行业已经进入成熟期,背后的产业链条越来越趋于稳定,短时间内不会有太大变化。

他还以中兴和小米举例,表明手机厂商有了支付牌照并无亮眼的业绩。

诚然,作为同一张支付牌照的前任持有者,主动放弃的中兴必定在支付业务上并无太多获益。要知道,在移动支付行业排名第三的壹钱包市场份额也仅为 1.5%。在仅剩 3.1% 的 “其他” 当中,小米、华为还能分到多少蛋糕可以想见。

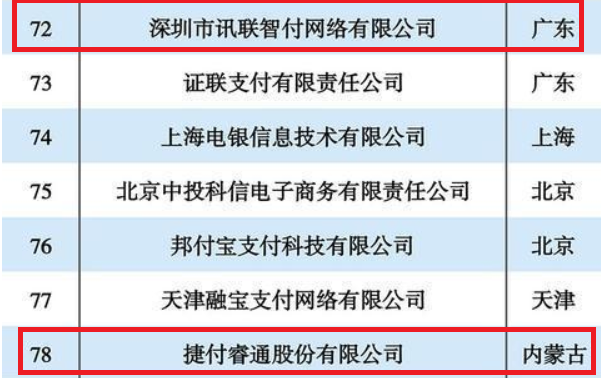

在一份第三方出具的《2020 年第三方支付牌照公司排行榜》中,被华为收购的讯联智付和被小米收购的捷付睿通分别排名第 72 和第 78 名。直观地看,二者的确无力动摇当前的市场格局。

3

华为坚守自家城池

那么,拿到支付牌照的华为能干什么?

前辈小米的做法是,将支付牌照作为金融的入场券,切入信贷、理财等互联网金融业务。但在当前监管对信贷较为敏感、央行要求 “回归支付本源” 的大背景下,成立一个 “华为金融” 似乎不是个理想选择。况且除了支付牌照之外,与手握民营银行、虚拟银行、小额贷款、保险等多张牌照的小米相比,华为布局金融的底气并不足。

央行披露的已获许可支付机构信息显示,华为收购的讯联智付的业务类型包括互联网支付和移动电话支付,不像支付宝那样包含银行卡收单和预付卡发行与受理等业务。

因此,华为买到的这张支付牌照只能为客户开立支付账户和经营线上收单业务,不能参与线下收单,也就无法像支付宝一样向商户收取手续费,价值不大。

当然,华为在收购前一定做好了尽调,对于诸如此类的基本信息应该也有了充分了解。之所以继续出手,恰恰证明华为无意与微信、支付宝一较高下。

上述行业人士认为,华为争取支付牌照,更多是从合规层面考虑。

目前,华为自身场景中的华为商城、华为音乐、华为视频、应用市场等移动端应用都有支付需求,华为获得支付牌照,为的就是获得基础的清结算资质以规避可能的 “二清” 风险。此外,也有分析人士认为,获得支付牌照也有利于华为提升自身的金融资质,以便能有力保护自身生态中的支付数据,乃至在未来的数字人民币钱包方面具有先行优势。

主观上志不在此,客观上还不够格。这两点注定了华为支付无法成为微信、支付宝的劲敌,更难与二者形成所谓三足鼎立的局面,遑论扛起反垄断的大旗。

博望财经

博望财经

融中财经

融中财经

野马财经

野马财经