苏宁不“宁” ,张近东难“静”?

148亿元,这是苏宁近期获得的最大一笔救命钱。

2月28日公告,苏宁易购实控人张近东及其一致行动人苏宁控股集团等,共同签署《股份转让框架协议》,拟将苏宁易购23%的股份转让给深国际及鲲鹏资本或鲲鹏资本指定投资主体。这两家公司的实控人均为深圳市国资委。

该笔交易转让价为6.92元/股,交易总作价约148.18亿元人民币。

转让完成后,张近东及其一致行动人持股比例降为16.38%,苏宁电器集团持股比例为5.45%,淘宝(中国)软件有限公司持股比例为19.99%,鲲鹏资本持股比例为15%,深国际持股比例为8%。

这也意味着苏宁易购变为无实控人状态。

监管层也高度关注这一点。3月2日,苏宁易购收到深交所关注函,被要求说明深国际和鲲鹏资本是否构成一致行动关系,以及公司变更为无实控人状态后的影响和风险。

3月12日,苏宁回复关注函,深国际和鲲鹏资本未达成一致行动安排。除张近东与苏宁控股集团、苏宁电器集团为一致行动人外,本次股份转让完成后,持股5%以上股东不存在一致行动安排。同时,公告指出,公司前五大股东积极支持公司互联网零售业务发展,致力于推动公司战略实施落地,不会对日常生产经营带来不利影响。

目前张近东及一致行动人合计拥有公司21.83%的表决权。

中泰证券发布研究报告称,苏宁易购(002024.SZ)引入国资股东,长期战略落地。预期公司2020-2022年实现营业收入2585/3104/3751亿元,归母净利润-39.12/12.28/41.32亿元,当前公司股价对应2020年市净率仅0.52,维持“买入”评级。

造血失衡,多元化激进

零售作为苏宁主业,其长期处于失衡状态。

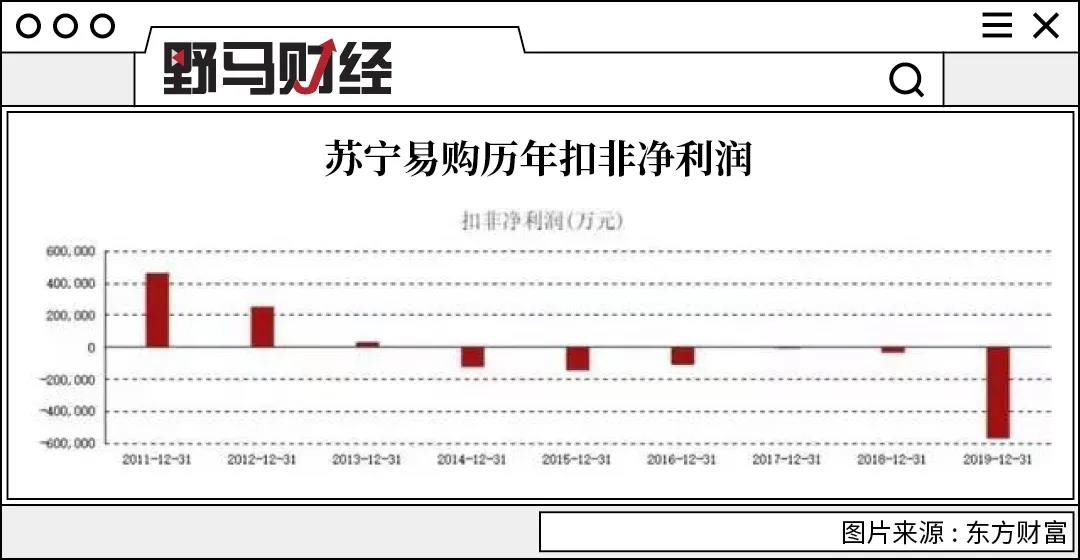

据2020三季报,苏宁易购(002024.SZ),今年1-9月苏宁营收1808.62亿元,同比下降10.02%;归母净利润5.47亿元,同比下降95.40%;扣非净利润-10.09亿元,同比增加75.70%;经营性现金流净额-24.29亿元,同比增长87.83%。

作为苏宁最主要的营收来源,苏宁易购连续六年扣非净利润为负。

主业造血失衡,供血的是股权腾挪。

2014和2015年,苏宁易购出售25家门店给华夏资本,获利约30亿元;2015年向表外转移PPTV股权,获利超13亿元。近年苏宁易购最大的利润来源是抛售阿里股权。

2016年苏宁出资140亿元认购阿里巴巴1.05%的股份,阿里则出资283亿元成为苏宁第二大股东。交叉持股后苏宁与阿里巴巴建立了系列合作。

2017年,苏宁易购首次出售阿里巴巴股票,扣除成本后实现净利润约32.85亿元;2018年5月苏宁再出手,套现56亿元;2018年末苏宁清仓阿里,获利52亿元。

清仓阿里后,苏宁易购又将苏宁小店和苏宁金融陆续移出表外,这些年来维持了账面上的总体盈利。

另一方面,为应对新零售时代的到来,苏宁曾选择大手笔多元化布局。

2014年牵手阿里后,苏宁开始疯狂买买买,文体领域买下江苏男足、国际米兰及电竞战队;物流领域收购天天快递;地产领域苏宁置业增势凶猛;影视方面PPTV砸下中超英超版权;线下零售领域,收购了万达百货下属37家百货门店,耗资48亿元收购家乐福中国80%股份。

苏宁控股集团搭建起了易购、物流、金融、科技、置业、文创和体育八个板块,影响力不断扩大同时,重资产和高负债的弊端也终于显现。

近日,江苏足球俱乐部宣布解散,其为苏宁置业100%控股,纵然豪夺中超冠军,苏宁也不得不战略放弃。

除了被解散的江苏足球俱乐部,苏宁体育板块还有一块知名的资产——国际米兰俱乐部。并且在收购该俱乐部之时,还引发巨大争议。

央视《新闻1+1》白岩松还专门做了一期节目,点名苏宁:“……对于中国企业,当它们接盘俱乐部,也就意味着身陷财务亏损泥潭,以苏宁集团出资2.7亿欧元控股国际米兰俱乐部为例,这个著名的俱乐部已经连续5年亏损,总亏损额达2.759亿欧元。这样的收购究竟是为了什么?央行副行长、国家外汇管理局局长潘功胜表示,如果说收购有利于提升中国的足球水平,我觉得是好事,但是情况是这样的吗?有很多企业在中国的负债率已经很高了,再借一大笔钱去海外收购,有一些则在直接投资的包装下转移资产” 。

发改委新闻发言人严鹏程则指出,“有关部门开始加强对外投资真实性、合规性审查”,“有关部门将继续关注房地产、酒店、影城、娱乐业、体育俱乐部等领域非理性对外投资倾向,防范对外投资风险”。社科院金融研究所研究员尹中立则指出:“所谓的非理性,是话中有话的,就是它这种投资钱是出去了,但并不是真正投到企业里面去,实际上是把境内的资产转移到境外,它只是找了一个幌子,或者是找到一个通道”。

如今看来,一语成谶!高负债率的苏宁进行的多元化布局,最终成为了其不可承受之重……

作为集团重要对外投资平台,上市公司苏宁易购的债务情况也不容乐观。

据财报,2015-2019年,苏宁易购遭遇互联网渠道的竞争,加上不断收购资产,导致经营活动和投资活动累计净流出831.15亿元;为了周转资金,苏宁易购在这期间主要通过发行股份、发行债券以及银行借款融资了874.78亿元。2015年至2020年前三季度,苏宁易购的负债规模从561.5亿元扩大到1361亿元,流动负债从457.3亿元扩大到1100亿元,短期借款从32.26亿元扩大到281亿元,但账上的货币资金大约只有124.66亿元。

苏宁还有一块隐形的负债通常不被关注到。根据2020年半年报数据,苏宁易购及其子公司为苏宁金服、苏宁商业保理公司合计担保35.13亿元;苏宁易购对子公司的担保余额为97.26亿元,合计担保132.39亿元。多层担保的后果就是,但凡有一家出现违约,会带来连锁反应,接连出现风险。

集团层面,截至2020年9月末,苏宁电器集团有限公司流动负债2263.31亿元,非流动负债732.17亿元,合计2995.48亿元。

虽然深圳国资的出手释放了积极信号。但值得注意的是,有分析人士提到,目前该笔股权转让仅签订了《股份转让框架协议》,国资比较严谨,需要经过详细的尽职调查,当地国资部门审批、甚至可能还需要深圳市委市政府的同意等一系列审慎的流程,这个过程,绿色通道走下来也要2-3个月,正常6个月到1年都是有可能的。苏宁在这期间如何腾挪资金救急是个考验。

虽然苏宁急于引入国资新股东,但如果国资在详细的尽调中发现苏宁还有其他的资金黑洞或者隐性的问题,也存在股权收购告吹的风险。

而且这笔股权融资,还不是直接给到上市公司,而是让张近东、苏宁电器、苏宁控股和西藏信托等一致行动人通过出售老股套现。

苏宁中超球队日前宣布解散,国际米兰也被曝欠薪,LPL战队卖身新浪微博的传闻不断,旗下PPTV赛事版权渐少,距离零售最远,且开销大的文创和体育板块最先受到冲击。在集团多业务需要资金的情况下,这笔钱不一定就能全部用于缓解上市公司苏宁易购的资金和债务危机。

黎明到来前的漫漫长夜,苏宁还需自求多福。

如何重拾债券市场信心?

融资能力是企业发展的关键,极度依赖市场对企业的信心。

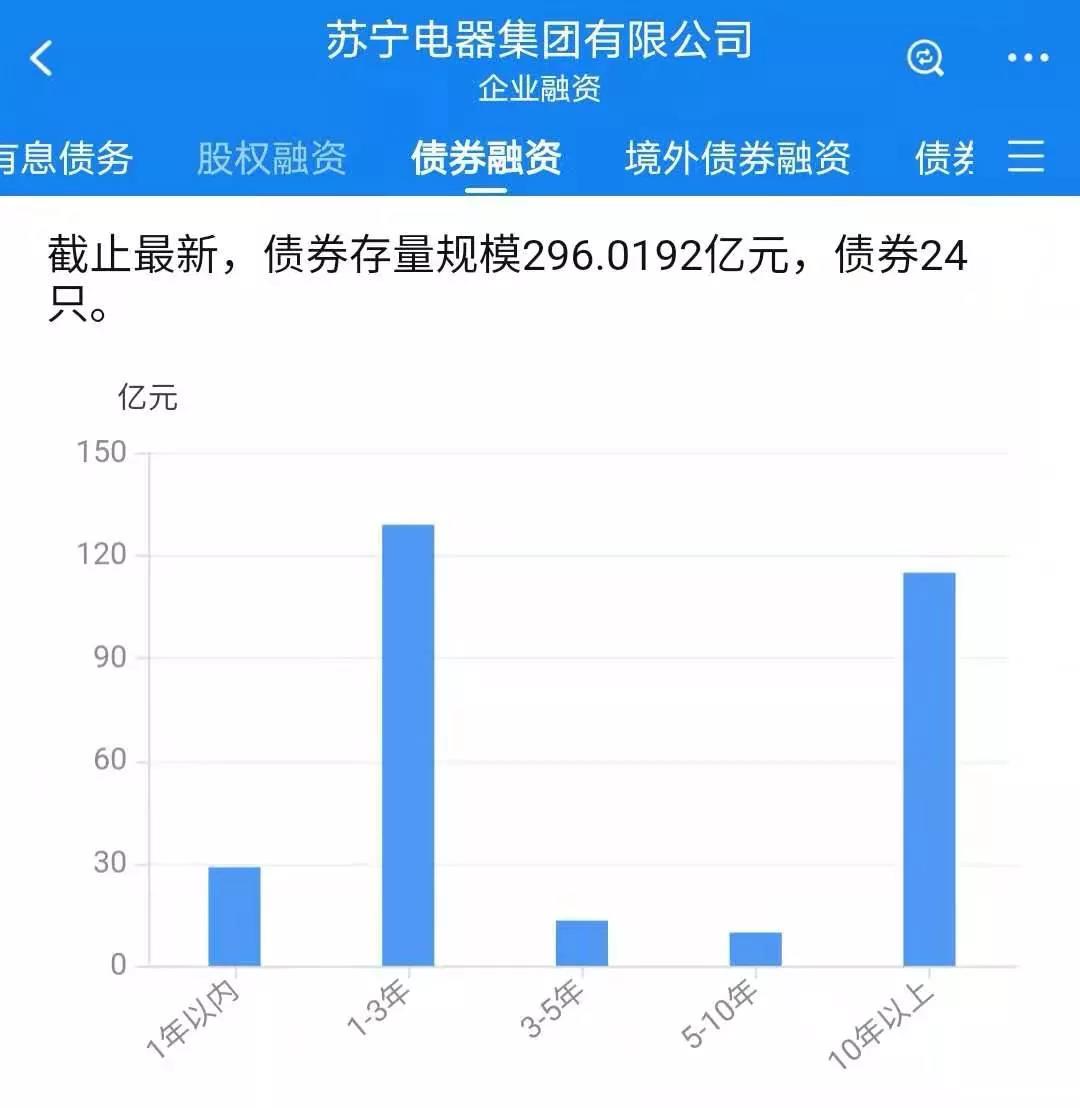

企业预警通显示,截至发稿,苏宁易购债券存量规模约为92.50亿元,共13只;苏宁电器集团债券存量规模约为296.02亿元,共24只。二者合计逾150亿债券年内到期。

(来源:企业预警通)

去年下半年开始,关于苏宁资金紧张的传言便四处流传,导致苏宁易购的存续债券在二级市场连续大跌,偿债能力受到市场的质疑。对此,苏宁易购主动采取多种方式化解自己的债务危机。

不但在去年11月分两次回购苏宁易购共计30亿元债券,还发布公告称,旗下云网万店以250亿元估值完成A轮融资,融资金额60亿元。

而在这两次大动作前几天,2020年11月20日,为了稳定内部,苏宁易购宣布2020年度第二次大幅涨薪,受到市场广泛关注。当时,有分析人士认为,苏宁易购年内两度加薪,对内可以稳定军心,对外则有可能是一出“空城计”,暂时平息外界对苏宁资金链紧张的传言。

紧接着,2020年12月4日,张近东、张康阳及二人控股的南京润贤企业管理中心(有限合伙)已将公司股权出质给淘宝(中国)软件有限公,合计出质股份数为10万股,数额10亿元。同日,张近东将其持有苏宁置业集团有限公司65%的股权质押给淘宝中国。

对于这次股权质押,苏宁易购方面曾对野马财经表示:“股权质押是正常的商业合作,对苏宁易购战略发展和正常经营无实质影响。”

系列组合拳打出,可以看出苏宁积极自救的态度,但接下来还能否顺利发债是苏宁“起死回生”的关键。

据苏宁易购披露的《2020年度业绩预告》,预计公司2020年度归属上市公司股东的净利润为亏损39.50亿元至亏损34.53亿元,若审计后净利润为负值,根据深圳证券交易所的相关规定,其债券投资者的范围将进行调整,投资群体范围缩小。随着投资人对苏宁信心降低,其想通过发行新的债券融资难度或会增加。

而苏宁也意识到了维持债市信心的重要性,为了维持债券价格,苏宁在资金极度紧张的档口,还于去年11月,2次斥资30亿元对债券进行回购,这也导致恶性循环。不拿钱回购,出现违约,会影响未来债券融资,如拿钱回购,则会导致进一步失血。

国资进入的消息给市场打了一剂强心针,尽管仍有不确定性。

博望财经

博望财经

投中网

投中网

猎云网

猎云网

野马财经

野马财经