供应商身兼大客户,关联交易遭问询!老铺黄金闯关IPO胜算几何?

前阵子,故宫、颐和园等推出文创黄金饰品,让古法黄金受到热捧。

古法黄金产品采用錾刻、镂空花丝等传统工艺,外观古色古香。高昂的黄金原料加上工艺成本,使得古法金饰品的身价暴涨。一款重量40多克的古法黄金手镯,售价超过2万元,其中工费高至2000多元。

在古法黄金走红的当下,一家专门销售古法黄金产品的公司——老铺黄金(全称:老铺黄金股份有限公司)也在近日向深交所递交了招股书。

近日,老铺黄金股份有限公司(下称“老铺黄金”)预披露更新招股书,拟募资5.5亿元,用于开设线下门店、信息化系统建设和品牌形象提升。

成立仅四年,老铺黄金的业绩一路高歌猛进,年营收规模接近10亿元。然而在营收和利润双双上涨的背后,公司供应商与客户之间的关系却扑朔迷离,引发监管问询。其上市计划能否如愿?

大供应商和大客户一家亲?

在老铺黄金的前五大供应商中,工美集团(全称:北京工美集团有限责任公司)的地位可谓举足轻重。

(图片来源:招股书)

老铺黄金向工美集团采购黄金的金额从2017年的3.94亿元,占采购总额的81.67%,上升至2018年的5.49亿元,占比86.61%,并进一步上升至2019年的7.28亿元,占比89.16%,工美集团也连续三年成为老铺黄金的最大供应商。

工美集团究竟是何方神圣?从老铺黄金在招股书中披露的信息来看,工美集团是上海黄金交易所的综合类会员。老铺黄金主要向工美集团采购上金所AU99.99标准黄金,且付款方式为款到发货。

有趣的是,“工美”二字也出现在老铺黄金前五大客户名单中。

2017年,名为工美大厦(全称:北京工美集团有限责任公司王府井工美大厦)的公司,作为老铺黄金的第一大客户,贡献的销售收入为0.83亿元,占总销售比重的19.14%。2018年该公司贡献0.79亿元销售收入,占比下降至11.96%。到了2019年,其贡献的销售收入进一步降至0.62亿元,占比下降至6.60%。

(图片来源:招股书)

工美大厦又是谁?与供应商中的“工美集团”是何关系?

通过企查查发现,工美大厦成立于1954年12月,经营范围包括但不限于零售黄金首饰等。工美大厦的最终受益人为工美集团的第一大股东——北京工美集团集体资产管理协会。该协会控股24家企业,包括工美集团在内,此外间接持股企业达63家。而工美集团成立于1993年,旗下所属企事业单位有20家,包括工美大厦在内的多家子公司,业务涉及黄金珠宝产业。

(图片来源:企查查)

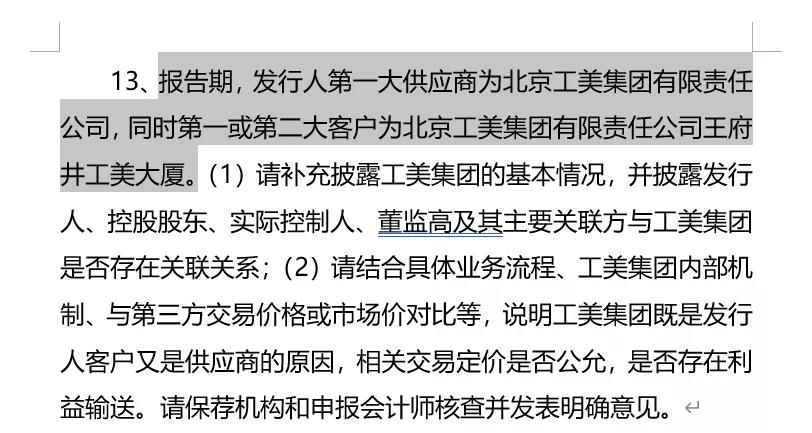

证监会在《反馈意见》第13个问题中,要求老铺黄金“说明工美集团既是发行人客户又是供应商的原因,相关交易定价是否公允,是否存在利益输送”。

(图片来源:证监会文件)

对此,老铺黄金曾在招股书中表示,2017年和2018年,金色宝藏与公司主要供应商或客户重叠,包括从工美集团采购部分金料,与工美大厦、东方广场签署店铺租赁合同等。直到2019年,金色宝藏停止经营,该关联交易终止。老铺黄金称,供应商与客户重叠的情形没有发生,也不存在利益输送或关联交易非关联化的情形。(对于老铺黄金提到的金色宝藏,我们后续再说。)

(图片来源:招股书)

记者就此联系老铺黄金董秘办,想了解更多信息,但截至发稿未获得回复。

而在今年IPO大潮中,公司的大供应商和大客户指向“同一人”的情况并不少见。知名经济学家宋清辉分析称,“供应商和大客户集中的现象,对公司负面影响很大,一旦主要供应商和大客户发生重大经营变动,对公司的打击将是巨大的”。

采购价格有失公允?现金流连续三年为负

值得注意的是,老铺黄金曾表示,向工美集团采购黄金价格基于上金所黄金标准金公开价格加相应手续费确定,具备公允性。公司与工美集团基于正常商业合作关系开展业务合作,不存在利益输送的情形。

在第一大供应商面前,老铺黄金给出的价格均高于上金所黄金均价。

具体表现为,2017至2019年,老铺黄金向工美集团采购均价分别为每克275.79元、273.08元、312.97元,而上金所黄金均价依次为每克275.59元、271.05元、312.67元,价格略低于前者。到今年前三季度,老铺黄金的采购价格飙升至399.04元,而上金所黄金均价为385.56元,采购价格增长明显。

知名经济学家宋清辉分析称“以高于市场价的价格进行采购,意味着公司的主动权减弱,这种情况或会引起监管层的注意。这种身兼大客户、供应商的模式,势必会影响交易的公允性,这对公司的上市进程影响很大,情况严重的可能会影响其上市进程”。

此外,值得一提的是,从账面上看,老铺黄金的经营现金流已持续三年为负。

2017和2018年,公司的经营活动现金流净额分别为-0.62亿元和-0.61亿元,到2019年局面仍未改变,为-0.43亿元。

对于经营活动现金流净额与净利润存在较大差异的情况,老铺黄金表示,公司处于高速扩张阶段,店铺、专柜数量逐年增加,铺货量需求加大,存货占用流动资金金额较大。

从存货规模来看,可一窥老铺黄金对囤积黄金的渴望。与2017年的3.35亿元存货价值相比,2018和2019年,公司的存货价值分别为4.56亿元和6.06亿元,在期末资产总额比例分别达到71.99%和75.73%,存货规模持续扩大。

历史沿革“埋雷”

最后,我们说回金色宝藏,这家公司究竟是谁?为什么会牵扯进老铺黄金供应商与客户的复杂关系中?通过查阅资料发现,这还要从老铺黄金的历史沿革说起。

很久以前,有一家叫金色宝藏(全称:北京金色宝藏旅游文化传播有限公司)的公司旗下运营着“老铺黄金”和“金色宝藏”两个品牌。“老铺黄金”品牌经营黄金产品,而“金色宝藏”品牌主营佛教文化产品等工艺品,二者的产品路线极为不同。

2016年12月,老铺黄金从金色宝藏剥离,实现独立经营。但剥离掉老铺黄金的金色宝藏,难掩自身经营困境。

2017至2019年,金色宝藏的营收持续下滑,其中,2017年营收为1.51亿元,2018年下滑至1.16 亿元,2019年则大幅下降,仅为0.3亿元。公司净利润也接连亏损,三年间亏损累计超7千万元,目前已资不抵债。

不过,获得“自由身”的老铺黄金,业绩却是蒸蒸日上。

招股书显示,老铺黄金旗下产品包括花丝类、镶嵌类、錾刻类和素面类金器。营收从2017的4.35亿元,增长至2018年的6.63亿元和2019年的9.45亿元。净利润则从2017年的0.32亿元增至2018年的0.36亿元,并进一步增至2019年的0.91亿元。

进入2020年,老铺黄金的业绩增势开始扭转。今年前三季度实现营收6.27亿元,同比减少14.72%;扣非后归母净利润为0.66亿元,同比减少1.81%。

值得一提的是,虽然与母公司剥离,但老铺黄金与金色宝藏的交集并未立刻切断。2017和2018年,金色宝藏均出现在老铺黄金的前五大供应商名单中。

2017年,老铺黄金向金色宝藏采购黄金并支付4219.07万元,占采购总额的8.74%。2018年,采购金额下滑至457.51万元,比重下滑至0.72%。到了2019年,金色宝藏停止经营,从此消失于老铺黄金的大供应商名单中。但值得一提的是,金色宝藏的工商注册状态目前仍为“存续”。

2019年11月25日,老铺黄金完成股改,并于次年6年开始首次递交招股书。

基于这种背景,证监会在《反馈意见》的第2、第3个问题中,要求老铺黄金就“未将金色宝藏全部资产注入老铺黄金的原因及合理性”、“金色宝藏无实际经营后不注销的原因”等问题进行补充回答。

就上述问题,老铺黄金回应称,2016年底老铺黄金与金色宝藏完成业务合并后,金色宝藏已于2017年、2018年陆续将所含黄金成分制品转售给老铺黄金。金色宝藏2019年起停止经营,不存在与老铺黄金相似业务的情况,不存在同业竞争。

此次上市,老铺黄金计划募集资金5.5亿元,用于投资三个项目,分别是老铺黄金实体店营销网络建设、老铺黄金线上营销与信息化系统建设,以及老铺黄金品牌形象升级项目。

东四十条资本

东四十条资本

砺石商业评论

砺石商业评论

博望财经

博望财经

猎云网

猎云网

野马财经

野马财经