高额服务费被通报、技术人员占比仅1.5% 陆金所控股金融科技成色几何?

“我们是一家科技公司”,2015年,时任高盛CEO Lloyd Blankfein (贝兰克梵)对外界披露了这家国际知名金融机构的最新定位。当时,高盛雇佣的程序员和技术工程师达9000多人,占全部员工比例超过四分之一,其数量甚至比比 Facebook、LinkedIn 和 Twitter等互联网公司还要多。

这一股风吹向太平洋彼岸的中国,此后的数年时间里,曾经的互联网金融公司纷纷宣布自己向金融科技转型。诸多在美上市的金融科技平台,其实早期均是以P2P起家,而后拓展譬如技术输出saas类服务。

不过真正的金融科技成色如何,华尔街似乎已经给出了答案。几乎所有的在美上市金融科技中概股都破发,这既有国内政策收紧下,传统P2P走向终点的无奈,也有美国资本市场对这些平台的客观认识:所谓的金融科技平台,更多营收还是来自于信贷,实质还是金融公司。

日前,刚刚赴美上市不久的陆金所控股旗下平安普惠就因收取高额服务费,推高综合融资成本,被国务院办公厅督查室、中国银保监会办公厅通报。再次翻看陆金所控股招股书,它可能还是一家重营销轻技术的放贷公司,金融科技的成色或许没那么深。

01

P2P业务换汤不换药,九成收入来自服务费和利息

不久前,陆金所控股以13.5美元/ADS的价格成功登陆纽交所,这也是今年在美上市的金融科技第一股。时隔六年上市传闻终于落定,陆金所控股抢先京东数科和蚂蚁集团登陆资本市场。

不过,正如前文所说,标榜金融科技的陆金所控股,实际上只是一家背靠中国平安大树、披着科技外衣的放贷公司。

招股书中,陆金所控股定位自己为中国领先的科技型个人金融服务平台,两大主营业务为零售信贷和财富管理。

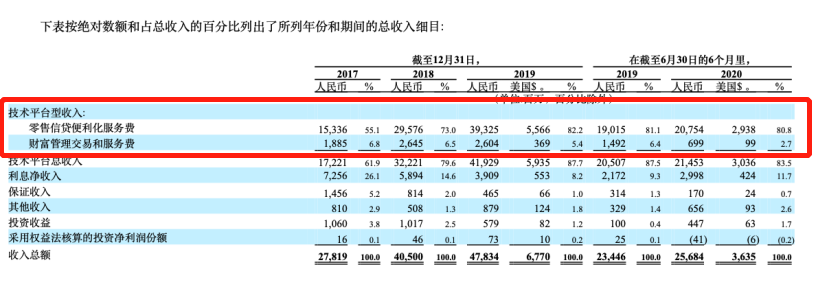

说白了,就是放贷和理财。其中,放贷业务由平安普惠提供,理财业务由陆金所平台提供。而当前,陆金所控股的大部分收入来源实际来自放贷。招股书显示,2020年上半年,陆金所控股技术平台型收入中,财富管理业务贡献的收入占比只有2.7%,同比大幅下滑53.15%至6.99亿元;而零售信贷业务贡献了八成以上的收入来源,为207.54亿元,同比增长9.1%。

名义上,陆金所控股虽然已经剥离P2P,但实质上,高利贷的生意并没有停止。

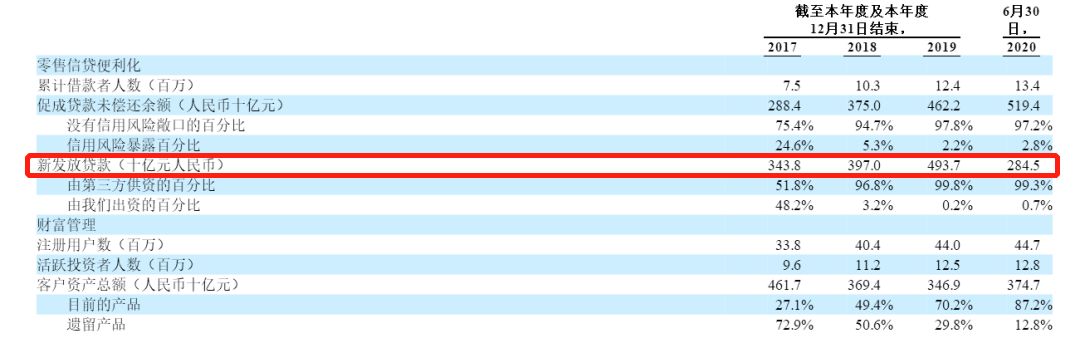

数字说话,2017年、2018年及2019年,陆金所控股基于平安普惠,实现新增贷款总量分别为3438亿元、3970亿元和4937亿元,复合增长率达到19.8%。2020年上半年,其新增贷款也同比增长24.8%,达到2845亿元。

从招股书披露的收入明细来看,2017年-2020上半年,陆金所控股技术平台型收入中,服务费和利息占总收入的比例超过90%,基本上靠服务费和利息收入撑起了技术平台性收入。

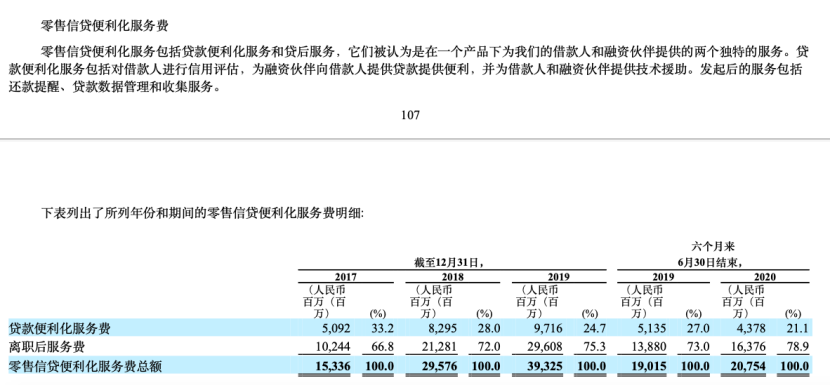

陆金所控股也在招股书中提到,从2017-2020上半年,陆金所贷后服务费占比从67%提升至79%,成为贷款业务的主要收入来源。

得益于服务费的增加,2019年,陆金所控股的技术平台型收入同比增长30%至419亿元。要知道,2019年全年,陆金所的总收入为478亿元,可见,技术平台型收入占到87%,相当于公司近9成收入来自服务费和利息收入。

转身以金融科技之名登陆IPO,陆金所控股真正的动力源显而易见。

02

“砍头息”风波不断,高利率风险一时难休

P2P业务换汤不换药,服务费收入和利息收入占总收入近九成背后,陆金所控股被质疑高利贷、“砍头息”的声音也不绝于耳。

近日,因强制捆绑销售保险,收取高额服务费,推高综合融资成本,平安普惠还被国务院办公厅督查室、中国银保监会办公厅通报。

经查,平安普惠在与兴业银行合作开展普惠型贷款业务时,强制捆绑销售中国平安财产保险股份有限公司借款保证保险,未提供其他增信方式或其他保险公司产品供客户选择。

以此计算,一笔用户贷款中,兴业银行提供全部贷款资金,贷款年利率为6.32%—7.6%;中国平安财产保险股份有限公司承担99%贷款金额的履约保证责任,名义月保费率为0.12%;平安普惠融资担保有限公司负责获客和不良贷款催收,以及承担1%贷款金额的连带担保,名义月担保费率为0.33%,名义月服务费率为0.09%—0.65%。

例如,某客户2019年5月贷款本金为382万元,期限3年,贷款利率7.6%,采取等额本息还款方式,兴业银行预计收取贷款利息46.40万元,中国平安财产保险股份有限公司预计收取保险费16.34万元,平安普惠预计收取担保费4538元和服务费81.14万元,年化综合融资成本达22.16%。其中,平安普惠收取费用占综合融资成本的56.53%。

实际上,强制搭售保险,通过高额服务费变相收取“砍头息”,是陆金所控股用户老生常谈的问题,在消费者投诉平台21聚投诉上,有关投诉屡见不鲜。截至2020年11月23日,有关平安普惠的投诉高达24000条,其中超过80都和变相收取“砍头息”,强制搭售保险,收取高额服务费有关。

根据最高法划定的年化利率红线:借贷双方约定的利率未超过年利率24%,出借人请求借款人按照约定的利率支付利息的,人民法院应予支持。借贷双方约定的利率超过年利率36%,超过部分的利息约定无效。

陆金所控股招股书中也对相关风险做了说明:

第三方机构提供的资金年化利率,或始终在红线以内。但通过陆金所或平安普惠贷款的时候,作为平台方,陆金所通过收取服务费,搭售保险等方式赚取收益,综合来看,其年化利率已经开始在在红线边缘疯狂蹦迪了。

“雪上加霜”的是,2020年8月20日,最高法发布了《关于修改最高人民法院关于审理私人贷款案件适用法律若干问题的决定》,此次修订规定了民间借贷的司法保护利率上限为四倍同期LPR限额。近日,中国人民银行授权全国银行间同业拆借中心公布,2020年9月1年期LPR为3.85%,5年期以上LPR为4.65%。以上LPR在下一次发布LPR之前有效。

这也意味着,相较24%和36%,年化利率还将大幅度下调。通过收取“砍头息”、保险费等方式,平安普惠的贷款利率在法定高利贷边缘徘徊,平安普惠的中小企业贷款用户之苦可见一斑!

行业中那些藏不住的鸡淋狗血,为人们敲响着警钟。卸下互联网金融创新的门牌,换上了金融科技的门脸,但高利贷、“砍头息”问题带来的风险,依然让陆金所控股这头披着平安“羊皮”的“狼”,面临着更加严峻的形势。

03

84830员工技术只有1252名 获客成本上升技术投入占比甚微

虽然定位金融科技,但孵化于平安的陆金所控股,骨子里金融的基因要比技术浓厚。关于此,我们可以通过公司的财务支出结构、员工结构发现端倪。

与基于巨大消费场景,做长尾市场生意不同,陆金所控股主要依托线下渠道和平安生态,通过直接销售、合作渠道及线上和电话营销获客。根据招股书,截至2020上半年末,公司有超5.6万销售人员,陆金所通过直接销售、合作渠道及线上和电话营销获客占比分别为48.2%、39.8%、12.0%,合作渠道中平安生态系统占比超90%。

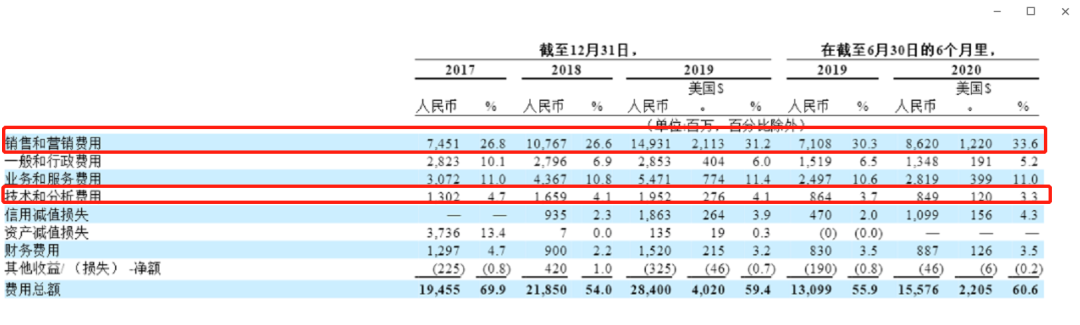

高度依赖于线下直销团队和合作伙伴,近几年陆金所信贷业务获客成本也呈现出大幅攀升的趋势。2020 年上半年,陆金所的销售支出增加至86.2亿元,同比增加21.3%,占总收入比重达到了33.6%。2019年和2020上半年,公司直接销售费用增幅分别为78%和41%,合作渠道费用增幅分别为111%和51%。

销售费用的分食下,2020年上半年,陆金所控股技术和分析费用仅有8.49亿元,占收入的3.3%。2020年上半年,陆金所控股技术支出为8.49亿元,同比降低1.74%。

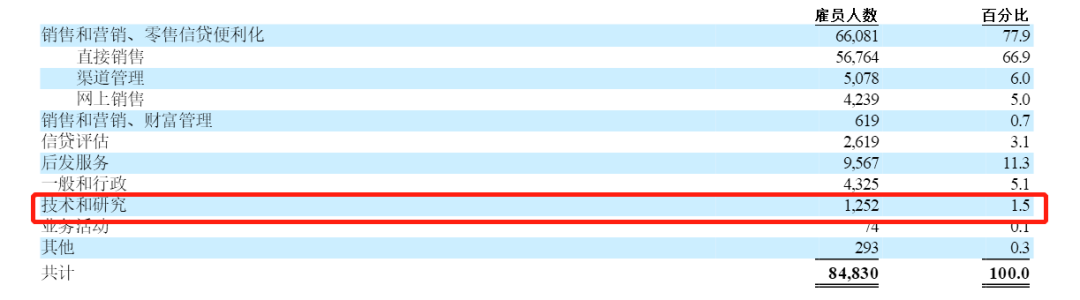

除了支出费用占比很少之外,在人员方面,截至2020年上半年,公司员工总数高达84830名,但是技术和研究人员只有1252人,占比甚微,仅为1.5%。相比之下,公司的销售团队+贷后服务人员占到90%左右。

不得不说,这样的人员结构之下,陆金所控股看起来更像是一家传统的金融公司。

【写在最后】多数情况下,金融科技像是一类基础设施“建设者”,在业务底层辅助银行等金融机构把控风险,提高服务效率,降低运维成本。这也对从业企业提出更高的要求:既需要有过硬的技术实力,也要积累足够丰富的资源,更需要对市场有深入的思考和研究。

在互联网经济发展风驰电掣的大环境下,陆金所控股如何增加适应未来变局和挑战的胜算,坚守到下一个周期到来?一切交给时间。

猜你喜欢

陆金所控股完成DeepSeek接入,助力小微金融服务智能化转型

陆金所控股通过将DeepSeek大模型与现有的金融科技能力矩阵深度融合,进一步拓展小微金融服务的智能化边界。

博望财经

博望财经

东四十条资本

东四十条资本