网易:距离互联网行业第一阵营渐行渐远

网易创始人兼CEO丁磊在赴港二次上市时称,网易可以用近20年打磨一款游戏,也可以用数年之力做一款音乐APP,但随着美团、拼多多等后浪们的高歌猛进,网易这种“慢”战略,是否还能受到投资者的青睐,开始被打上一个一个大大的问号。

根据最近一个交易日的数据,网易646亿美金的市值已经大幅落后于美团的17897亿港币(折合2309亿美金),拼多多的1718亿美金与京东的1364亿美金,甚至由传统房产中介服务企业链家转型而来的贝壳集团,也以702亿美金的市值领先。在被后浪们陆续超越背后,是网易的业务成长遭遇巨大的天花板。

就在近日,网易公布了截止9月30日的2020年第三季度财务报告,报告显示,2020年第三季度网易净收入为187亿元,同比增长28%,但非标准会计准则(Non-GAAP)下净利润同比下滑22.4%,为36.69亿元。从上述数据可以看出,网易的收入增长并未转换为利润的增长。

烧钱换增长的有道

收入增长未能带来利润的增长,最直接诱因是网易营销费用的上升幅度大大超过收入增长的幅度,导致净利润(Non-GAAP)出现了大幅下滑。财报显示,今年第三季度,网易的销售及市场费用环比上升了48.34%,达到34.43亿元,远超28%的净收入增长幅度。

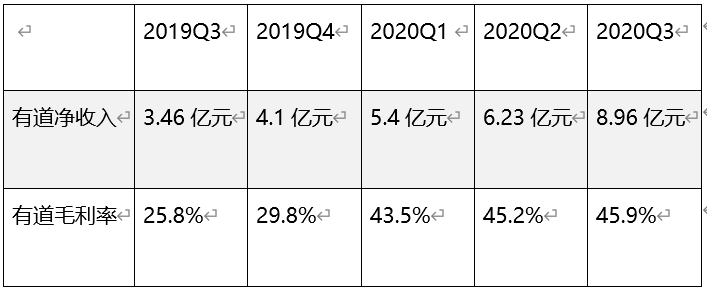

其中,销售及市场费用的暴增主要源于网易旗下网易有道业务为了暑期推广“有道精品课”而做的巨额投入所致。网易有道财报显示,有道第三季度的销售和市场费用为11亿元,同比增长397%,占网易整体销售及市场费用的31.95%,但实际上,网易有道的收入增长却没有销售及市场费用增长得那么快。

今年第三季度,网易有道净收入为8.96亿元,同比增长159%,环比增长44%,毛利率环比增长0.7个百分点,同比增长20.1个百分点。

网易有道官方数据显示,2020年7月1日至8月31日两个月,有道精品课的K12正价课付费人次超过46万,同比增长500%,而到了第三季度,有道精品课的K12正价课付费人数达到49.87万,同比增长了438%。

显然,有道通过高投入的营销费用,确实吸引了很多流量到平台上,但与头部K12玩家相比,有道在K12的路上才刚刚启程。以新东方为例,公司到2020年8月31日止,K12学生注册人数达到280万,好未来的学生总人次更是达到了563万。

而为了获客,各个在线教育平台今年暑假都开始疯狂烧钱,有媒体报道,2020年暑期行业投放获客成本普遍大涨50%以上,有的甚至翻倍,转化率还比去年更低。而根据行业内人士测算,如果在线教育课程的单个获客成本超过2300元,那么行业内高度依赖投放的企业,将会无法收回成本,出现永久亏损,但实际上是2020年暑假,各个行业的投放获客成本普遍大幅上涨到了3000元。

这意味着,像有道这样刚刚起步,依靠烧钱来获客的在线教育平台,短期很难扭转亏损的局面,甚至可能会进一步恶化,这意味着未来有道有可能会长期连累网易的业绩表现,第三季度有道的经营亏损达到8.94亿元,而2019年同期则为2.35亿元,经营亏损率达到了99.8%。

网易有道CEO周枫在三季度业绩会上称,有道近期的目标是抓住增长的窗口期继续聚焦于营收增长,不是关注盈利的时间表的问题。他还称,作为一家上市公司,如果需要,有道拥有更多来自资本市场或融资机构的融资渠道,截至2020年9月30日,有道的现金、现金等价物、定期存款和短期投资总额为11亿元。

有道确实比前几年在品牌端明显高调了许多,今年年初便开启第一家大规模寒假赠课,随后宣布邀请郎平代言,由其代言的广告在各大卫视黄金时段投放。周枫曾将招生活动分成三步走,第一是通过电视广告和社区广告投放等开展品牌营销活动;第二是以绩效为基础的线上多渠道获客;第三是加强自有流量用户转化,诠释了有道的“花钱经”。

但实际上,投资者会不会继续为流量买单还需要市场的印证,但目前在线教育行业在流量上的成本,已经让很多投资者直呼“看不懂”,资本用脚投票,很多在线教育股都承受了很大的压力,比如跟谁学,股价一落千丈,从今年10月的高位接近腰斩,新东方在线今年股价也并没有很好的表现,在7月突破新高后,再也没有回到高位。

遭遇成长天花板的网络游戏

游戏业务一直都是网易公司最重要的收入来源,第三季度网易的游戏收入达到139亿元,占网易整体收入比重达到74.33%。

尽管网易在游戏领域仅次于腾讯,一直稳居行业第一梯队,但实际上其增速是慢于行业平均增长的。今年第三季度,网易在线游戏服务的净收入为139亿元,环比增长0.72%,同比增长20.9%。根据中国音数协游戏工委与中国游戏产业研究院共同发布《2020年度第三季度中国游戏产业报告》,2020年第三季度中国游戏市场实际销售收入685.22亿元,环比增长3.37%。

根据伽马数据第三季度游戏流水测算榜TOP10中,网易拥有三款游戏,分别为《梦幻西游》《率土之滨》和《明日之后》,分别位居第四、第八和第十的位置。而腾讯在这一排行榜中,也只有三款游戏,分别为《王者荣耀》《和平精英》和《穿越火线:枪战王者》,分别排名第一、第二和第五。

光从数量上,难以看出网易和腾讯的差别,但如果把收入一比较,网易和腾讯的差别还是略微明显,腾讯公布的第三季度业绩显示,腾讯第三季度网络游戏收入达到414.22亿元,接近网易游戏收入的3倍之多,45%的同比增长速度也是网易的两倍之多。

而且,腾讯与网易的多品类游戏策略略有不同,腾讯聚焦把原有用户做好做实,腾讯在庆祝《王者荣耀》五周年后,计划推出以《王者荣耀》为蓝本的两款新游戏、一部动画剧以及一部电视剧,发挥自制IP的潜力。此外,在腾讯的三季度报告里,只提到了《火影忍者》《天涯明月刀手游》《英雄联盟:激斗峡谷》《穿越火线》《Valorant》这几款游戏。

但网易则在今年三季度,推出了多款新品,包括在中国市场推出了《阴阳师:妖怪屋》《实况球会经理》《猎手之王》和《时空中的绘旅人》等,以及在海外市场推出了《星战前夜:无烬星河》和《漫威对决》等多个游戏。

另一方面,网易的游戏玩家,尤其是《梦幻西游》这款王牌游戏,年龄层级多为80后、90后,但《王者荣耀》一类的游戏,则更多为90后、00后等代表未来的“后浪”,尽管80后和90后的消费能力更强,但随着时间的推移,80后90后玩家是否还能坚守这一份游戏“情怀”?

从玩家在网易的其他游戏消费程度来看,并不足以与其他游戏相抗衡,光靠多品类的游戏,是否还能跟保持对腾讯的竞争压力,将是一个很大的疑问。

除此之外,网易游戏目前对于出海还处在很憧憬的场面,2019年,网易在线游戏收入的海外占比为11%,中金曾预测,未来两年内,网易有望实现海外收入贡献收入30%的目标。

但实际上,出海远没有想象中那么容易,综合iOS和Android相关数据,2020年第三季度,全球保有的Unity引擎应用安装终端中,动作类游戏成为安装量最大的游戏类型,其次是模拟类游戏、街机类游戏。

而网易游戏在上述类型产品的表现并不突出,在网易目前100余款移动游戏矩阵中,头部产品还是以大型多人在线角色扮演游戏(MMORPG)以及卡牌为主,这未必符合海外玩家的口味。

根据APP Annie和谷歌联合推出的《2020中国移动游戏出海驱动力报告》显示,愿意在中国游戏上“氪金”的海外用户,主要是玩城战策略游戏、吃鸡(动作游戏)、动作类角色扮演游戏为主。2020年上半年海外用户的“氪金”程度来看,支出增长最快的还是消除、建造、团队战斗等类型的游戏。

随着中国游戏出海的增多,海外获取流量的成本也一定会上升,今年上半年,全球安装量前50%的游戏应用自然安装量降低了5.5%,而通过营销带来的非自然安装同比增长了26.4%,说明未来通过巨额资金投入来买量一定会变成一个趋势。

丁磊在第三季度业绩电话会议中称,海外市场的发行成本比中国还低,中国是全球游戏发行成本最高的国家,国内安卓的发行渠道比海外的贵接近70%,海外只要30%,而中国是50%,所以渠道费用下降的空间很大。

但随着未来海外用户越来越难以获取,买流量的需求增多也势必会推高海外渠道的费用。毕竟,对于陌生的海外用户来说,只要功能差不多,并不会执着于某一款特殊的游戏,那么对于新来者,对于渠道的依赖程度会很高。

叫好不叫座的电商与音乐

网易在去年出售考拉海淘以后,另一块电商业务网易严选也一直处在很尴尬的地位,严选走的是向ODM(原始设计制造商)采购的路线,在这种模式下,严选与国内精选制造商合作设计和制造产品,并将其直接销售予用户。

这种模式尽管可以消除品牌溢价,并剔除分销商和零售商等渠道中间商,以较低成本提供商品。但实际上,这一赛道在电商领域非常拥挤,目前各大电商早已布局C2M(customer-to-manufacturer)模式,不惜重金做好C2M模式,先有阿里推出淘宝特价版APP、超级工厂计划和百亿产区计划,拼多多启动“新品牌计划”采用C2M打造爆款产品,京东在2019年上线京喜平台,苏宁也正式发布C2M生态,一系列的布局,都显示各家电商对这一商业模式的决心,这也压缩了严选的生存空间。

今年网易严选更是退出了“双十一”的战场,尽管网易严选称,退出的是鼓吹过度消费,为销售数字狂欢的“双十一”,但天猫、京东都在今年双十一的成交额创下了新高。

在第三季度的财报中,网易对于严选业务并没有太多提及,丁磊只是称,网易云音乐和严选都在朝着目标有序迈进,其各自收入均实现了同比增长。

网易在财报中解释,网易云音乐等创新及其他业务毛利率的下降,主要是因为广告服务毛利润下降,其同比增长主要得益于云音乐的净收入增长。

2017年开始,中国就逐渐拉开了版权之战,各大音乐集团都选择了独家授权模式,让网易云音乐上很多歌“变灰”,影响用户体验。

丁磊曾在一次电话会议上抱怨,网易愿意采购优质内容版权,但市场有公司故意不卖,搞版权垄断,并且呼吁大家把更多的资源投入到中国原创音乐。

这一局面在今年似乎有一定的改观,今年网易云音乐先后与吉卜力工作室、滚石唱片、华纳版权和少城时代等公司达成了版权合作,而这些合作方中,原本有一些是独家授权给腾讯音乐的版权方。

但这只能让网易云音乐暂时松一口气,对于音乐内容提供方来说,利用平台互相制衡只是手段,真正能否留住用户、留住内容,还需要看平台本身的运营能力。

截至2019年12月31日,网易云音乐的注册用户总数超过8亿,而腾讯音乐却并不刻意强调其注册用户,而是主力强调其音乐付费用户以及客户的消费金额。第三季度腾讯在线音乐服务的移动MAU(月度活跃用户人数)为6.46亿人,而在线音乐付费用户人数为5170万人,其社交娱乐服务月度ARPPU为166.7元,同比增长32%。

尽管网易云音乐没有披露这一细节,但过往数据可以看出,网易云音乐的移动MAU不超过2亿,流量上确实还有很大差距。

结语

综合上述分析,网易接下来在每一个战场所面临的竞争局面,都并不容易。

首先,从网易游戏的角度来说,在对外拓展疆土不力的同时,还要面临对内的各个游戏公司的竞争,尽管可以暂时保住不错的领先地位,但一直打“情怀”牌,也有可能会被时代所抛弃。

其次,网易有道旗下的“有道精品课”与以有道词典笔为代表的智能硬件营收在快速增长,其大规模“烧钱”能否真正转化为规模化盈利,还是持续亏损,是影响网易未来业绩的最大不确定性因素。

最后,网易的电商与音乐等创新业务,一直处于叫好不叫座的状态,电商业务不敌其他电商的大力补贴以及创新模式,音乐业务也因为版权问题很难突破重围,流量更无法跟头部竞争。

在互联网世界拼杀掠夺的当下,网易的各个业务条线,都难以突破重围。丁磊在三季度报告中称,将继续探索各个业务线的可持续增长,但这些业务线能否支撑起可持续发展,就很难说了,也许丁磊这一次说对了,“在互联网的世界里,慢就是原罪”。如果网易再无法跑出明星业务,很可能就会被投资人所抛弃。

尽管网易是当年门户中活得“第二”好的,但当网络游戏这个基本盘业务遇到成长天花板,无法实现进一步的突破,而新业务却迟迟不能打开局面,这将有可能让网易距离中国互联网行业的第一阵营渐行渐远。

博望财经

博望财经

猎云网

猎云网